Paradisi fiscali: la UE balbetta e regala decine di miliardi alle corporation

Le sole imprese USA sottraggono agli Stati europei 27 miliardi. Ed è una stima parziale. Ma sui tax haven la UE mantiene la linea morbida

C’è anche il contrasto all’elusione fiscale nelle ultime raccomandazioni inviate all’Irlanda dalla Commissione europea. Parole dirette quelle vergate da Bruxelles nelle sue indicazioni periodiche che suonano come un moderato atto d’accusa nei confronti di Dublino. Moderato sì, almeno nei toni che risentono di una certo stile retorico ormai consolidato; ma anche diretto e facilmente interpretabile – pochi dubbi a riguardo – in un momento chiave come questo, tra coronavirus, pressioni contabili e ripensamenti vari.

Irlanda, ovvero un paradiso fiscale ai confini della UE ad alto rischio di riciclaggio di denaro («Supervisione inadeguata», dice Bruxelles). Ma anche un Paese che gioca col fuoco visto che al momento – nota la Commissione – quasi metà delle imposte corporate raccolte da Dublino proviene da appena 10 multinazionali. Una diversificazione limitata che rende il Paese particolarmente vulnerabile alle «fluttuazioni economiche e agli shock idiosincratici» (Sic). Semplificando, parliamo di strategie rischiose ma il messaggio implicito è che non si tratta di un caso isolato. Perché quello dei tax haven sta diventando sempre di più un tema caldo del dibattito europeo. E i numeri, ormai quotidianamente sotto i riflettori, sono davvero impressionanti.

Le multinazionali USA risparmiano 27 miliardi

Alla fine di aprile un rapporto di Tax Justice Network ha puntato il dito sul ruolo svolto da quattro giurisdizioni europee. Olanda, Lussemburgo, Svizzera e Regno Unito, sostiene lo studio, attirano da anni i capitali delle corporation USA. In gergo tecnico si chiama BEPS, Base Erosion and Profit Shifting:

le imprese si strutturano in una rete di controllanti e controllate registrate in diverse giurisdizioni; i profitti più consistenti vengono trasferiti nelle sussidiarie collocate nei Paesi dove la tassazione è più bassa.

In questo modo, la base imponibile nella nazione d’origine o di attività si riduce e l’aliquota effettiva sostenuta dal gruppo si abbassa.

Nell’ultimo anno le imprese americane operanti in Europa hanno registrato 373 miliardi di dollari di profitti così distribuiti: 271 miliardi nei quattro Paesi di cui sopra, 102 in tutti gli altri. In termini di mancati introiti, prosegue la ricerca, il profit shifting in Lussemburgo, Svizzera e Regno Unito è costato 17 miliardi che si vanno ad aggiungere ai 10 risparmiati dalle corporation a stelle e strisce grazie ai trasferimenti in Olanda (stimati in 44 miliardi di dollari nel 2017).

I costi dell’elusione

Oxfam: Ue troppo debole sui paradisi fiscali “interni”. E l’Italia perde 6,5 mld

La Ong accusa: norme europee aiutano le politiche pro-elusione di Cipro, Malta, Olanda, Lussemburgo e Irlanda. Per le 4 principali economie Ue un danno da 35 miliardi

Le prime vittime fiscali? Francia, Germania e Italia

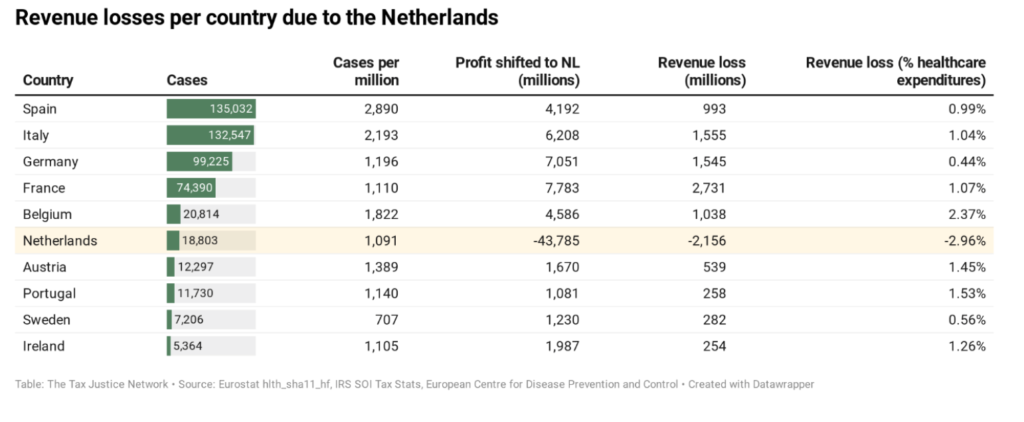

Le entrate fiscali sottratte all’Europa grazie ai trasferimenti nei quattro Paesi in esame sono particolarmente evidenti «nelle nazioni più colpite dal coronavirus», scrivono i ricercatori. La Francia, in particolare, ha perso quasi 7 miliardi di dollari pari al 2,7% della sua spesa sanitaria. Seguono la Germania con 4,1 miliardi di perdita (1,4% della spesa in campo sanitario) e l’Italia con 3,9 miliardi (2,6%). Penalizzate anche la Spagna con meno 2,5 miliardi (2,5%) e soprattutto il Belgio, per il quale i 2,6 miliardi di perdita rappresentano ben il 6% della spesa per l’assistenza medica nel suo complesso.

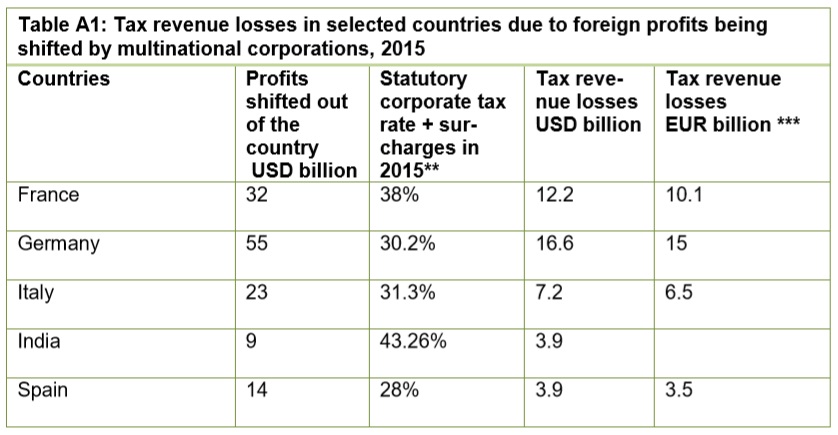

E i dati sono ovviamente parziali. Nel 2015, secondo una stima della United Nations University, le multinazionali del Pianeta avrebbero trasferito nei paradisi fiscali redditi d’impresa per 600 miliardi di dollari e le corporation europee avrebbero contribuito per un terzo della cifra. L’Italia avrebbe registrato così mancati introiti per oltre 7 miliardi di dollari. Germania e Francia avrebbero subito danni ancora peggiori.

La UE ha un atteggiamento troppo ambiguo

Quello dei paradisi fiscali all’interno della UE è diventato tema caldo negli ultimi mesi. Nelle scorse settimane Danimarca e Polonia hanno scelto di escludere dagli aiuti statali le imprese che pagano le tasse all’estero. L’Italia, al contrario, non ha imposto alcun veto e non è un caso che la vicenda FCA abbia scatenato più di una polemica. Sul tema è intervenuta ovviamente la stessa Unione Europea: i governi nazionali, ha spiegato Bruxelles, hanno il diritto di escludere dal sostegno statale le imprese domiciliate interamente o parzialmente all’estero.

Polemica FCA

Gli Elkann pagano i debiti con i soldi garantiti dallo Stato ma erogano super dividendi

FCA Group ha in cassa 18,5 miliardi ma salda fornitori e rivenditori chiedendo 6,3 miliardi a Intesa Sanpaolo. Il decreto liquidità non impedirà un maxidividendo da 5,5 miliardi

Una presa di posizione significativa che si scontra però con il persistente rifiuto della UE di includere i suoi Paesi membri più chiacchierati – Irlanda, Olanda, Lussemburgo, Cipro e Malta – nella lista nera dei tax haven, tuttora limitata alle località più esotiche. Ed è proprio questa posizione a suscitare oggi ulteriori perplessità.

L’Europa, in altre parole, non intende fare pressione su Varsavia e Copenaghen riconoscendo il loro diritto di discriminare le corporation che praticano strategie di elusione. Ma al tempo stesso, tuttavia, Bruxelles non intende nemmeno fare alcunché per impedire che consistenti aiuti di Stato possano finire nelle giurisdizioni paradisiache dell’Unione, a partire da quell’Olanda tanto amata dalle maggiori corporation italiane.

L’Italia anti-italiana

Elusione e piani anti-scalata. Ecco il Made in Italy che sfrutta l’Olanda del rigore

Fanno donazioni alla Protezione civile ma intanto da anni hanno creato sedi nei Paesi Bassi per eludere il fisco. Dieci esempi di corporation senza scrupoli

Nuove proposte fiscali per la UE

Dietro all’inerzia della UE sui paradisi fiscali, notano i ricercatori, non c’è solo la campagna di pressione delle multinazionali ma anche l’impegno di alcuni Paesi – a partire da Olanda e Lussemburgo – nell’opporsi alle riforme pensate per contrastare l’elusione. Per superare lo stallo, argomentano i ricercatori, la UE dovrebbe seguire essenzialmente tre strade: adottare regole comuni sulla base imponibile dei profitti delle imprese (Common Consolidated Corporate Tax Base); fissare un’aliquota minima effettiva «pari ad almeno il 25%»; obbligare le multinazionali a pubblicare ogni anno la rendicontazione «Paese per Paese» (Country-by-country reporting) evidenziando i dettagli su impieghi, fatturati, profitti e tasse pagate in ogni singola giurisdizione.

Queste misure, conclude Tax Justice Network, «metterebbero fine al ricorso ai paradisi fiscali» e garantirebbero «nuove importanti entrate per finanziare la risposta dei tutti i Paesi membri al coronavirus». Chissà se Bruxelles sarà disposta ad accettare i suggerimenti.