DB-Commerzbank: il matrimonio della disperazione (che nessuno vuole)

Il connubio tra i due "malati cronici" tedeschi pare vicino. Ma difficilmente si farà: complici il costo sociale elevato e la SPD in crisi

Se ne parla da anni e sembra sempre che le due principali banche tedesche siano sul punto di fare la fatidica fusione. Poi le acque si raffreddano, i giornalisti e gli analisti tornano ad occuparsi d’altro ed è di nuovo Natale, Pasqua e Carnevale. Questa volta, però, sembra essere quella buona. O forse no?

23 incontri tra il vicecancelliere e i manager

Lo scorso gennaio, il quotidiano finanziario Handelsblatt ha rivelato che lo stesso governo di Berlino, su iniziativa del vice-cancelliere e ministro delle finanze Olaf Scholz (SPD), avrebbe iniziato a sentire la BaFin, l’autorità di supervisione dei mercati finanziari, per sondare la possibilità di un’aggregazione tra Deutsche Bank e Commerzbank. Nel corso del 2018 Scholz si sarebbe incontrato ben 23 volte con i manager delle due banche per parlare di “opzioni strategiche”. Del resto, lo stesso ministro non perde occasione per sottolineare che, in Germania, ci sia bisogno di un «settore finanziario sostenibile, capace di essere competitivo a livello globale».

Domenica 17 marzo, arriva la prima conferma ufficiale, in due stringate comunicazioni ad hoc. «Deutsche Bank sta esaminando opzioni strategiche e conferma l’esistenza di colloqui con Commerzbank». Il consiglio di amministrazione dovrà però valutare se, un’eventuale fusione, «rafforzerà la crescita e la redditività della banca» e quindi tutto è ancora in gioco e «non c’è alcuna garanzia che si arrivi a un accordo». Ancora più laconica Commerzbank, che parla di «un dialogo, dall’esito aperto, su un eventuale aggregazione». Una partenza con il freno a mano tirato perché le incognite, al momento, sembrano essere ancora molte.

Due grandi malati cronici

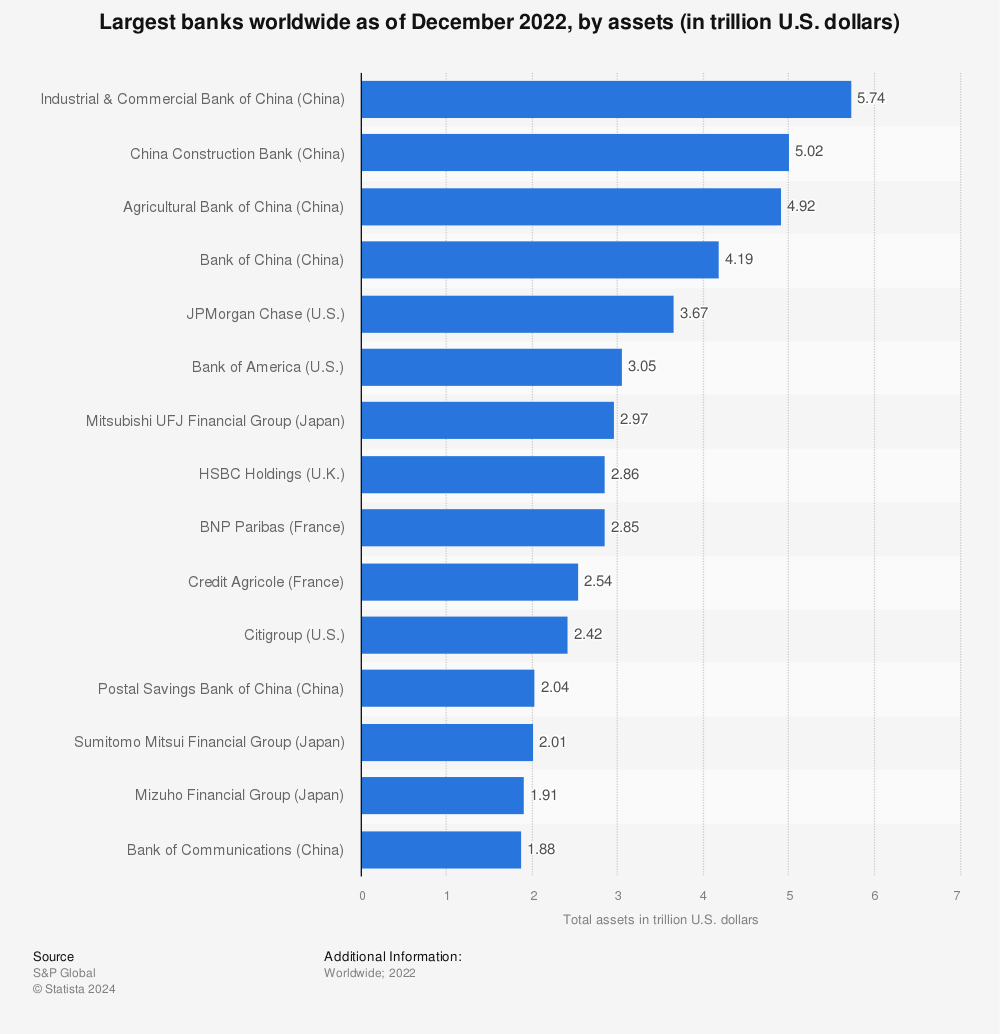

Soprattutto perché, a unirsi, non sarebbero gruppi in buona salute ma i due più grandi malati del settore bancario tedesco. Deutsche Bank, che pure ha chiuso il 2018 in utile (+341 milioni di euro) per la prima volta dopo quattro anni di perdite, soffre di problemi cronici, innescati dalla crisi del 2007/2008: oltre 6mila cause legali a livello globale con multe record da parte delle autorità, costi fuori controllo per un modello di business, stravolto a partire dagli anni novanta, che ora non funziona più.

Approfondimento

La lunga notte di Deutsche Bank

La nomina del Ceo Christian Sewing non riduce l’incertezza sul futuro dell’istituto tedesco. Tra conti in rosso e una montagna di derivati opachi

Deutsche Bank ha voluto “fare l’americana”, da banca del “Mittelstand”, delle migliaia di piccole e medie imprese tedesche che rappresentano ancora oggi l’ossatura del modello renano, si è trasformata progressivamente in una piazzista di titoli sempre più complessi, al pari dei giganti di Wall Street ma senza averne la storia né le risorse umane. E ora ne paga le conseguenze.

Cifre chiave di Deutsche Bank e Commerzbank per l’anno 2018.

Ricavi netti totali

Rendimento del capitale proprio

Dipendenti

Performance dei titoli azionari negli ultimi 12 mesi. FONTE: Statista su bilanci DB e Commerzbank.

Commerzbank è stata salvata dallo Stato tedesco che, tra il 2008 e il 2009, ha messo sul tavolo 18,2 miliardi di euro ed è ancora il principale azionista, con una quota pari al 15,6%. La mano pubblica doveva ritirarsi ma l’uscita continua ad essere rimandata, visto che ai prezzi di borsa attuali la perdita per la Bundesrepublik sarebbero rilevanti.

Sulla banca, che nel 2019 tornerà a pagare un piccolo dividendo dopo quattro anni a secco, pesa però un’operazione vecchia di dieci anni, che non è ancora stata digerita: l’acquisto, tra la fine del 2008 e l’inizio del 2009, in piena crisi finanziaria, della disastrata Dresdner Bank dal gigante assicurativo Allianz per 5,5 miliardi di euro. Un’operazione “di sistema”, con la quale il polpettone avvelenato di Dresdner è stato scaricato su Commerzbank per salvare Allianz, l’unico vero campione nazionale in campo finanziario.

Approfondimento

Commerzbank, il gigante bancario tedesco è ormai un malato cronico

La storica banca di Francoforte fa segnare performance peggiori di anno in anno. La situazione preoccupa il governo federale, ancora oggi suo principale azionista

30mila bancari a casa

Ha senso, quindi, una fusione? «Sicuramente dal punto di vista dei costi un senso ci potrebbe essere», spiega un insider della piazza finanziaria di Francoforte, contattato da Valori. «Un’eventuale aggregazione porterebbe a una serie di sovrapposizioni, con infrastrutture e dipartimenti ridondanti che potrebbero essere tagliati. Almeno due terzi delle sinergie totali si verificherebbe comunque con il taglio del personale».

Ed è proprio questo il tasto dolente, che ha messo subito sulla difensiva il sindacato: i circa tre miliardi di euro all’anno di risparmi stimati si realizzerebbero lasciando a casa fino a 30mila persone, come sottolineato a più riprese dal segretario di Ver.Di, l’unione dei sindacati del settore servizi, Frank Bsirske. «Nessuno può pensare seriamente che staremo a guardare. Faremo sentire la nostra voce nei gruppi di interesse aziendali e nei consigli di sorveglianza», ha dichiarato Bsirske, che siede nel consiglio di Deutsche Bank.

La SPD in caduta libera spinge Scholz in ritirata

È anche per questo motivo che Scholz, dopo aver spinto le due banche verso la fusione, ora assume una posizione più defilata: «Non vogliamo speculare su quello che pensino di fare o non fare le imprese private in Germania», ha dichiarato al Welt am Sonntag. «Le decisioni strategiche, come una fusione tra banche, devono essere prese dai consigli di amministrazione e di sorveglianza, non dai politici».

Parole che suonano strane dopo le evidenti pressioni esercitate dal ministero delle finanze per far partire il processo di aggregazione. Ma sono comprensibili dal punto di vista politico. La colpa di una fusione fallimentare o con conseguenze pesanti dal punto di vista occupazionale ricadrebbe infatti subito su Olaf Scholz e sulla sua SPD (partito socialdemocratico), in caduta libera nei sondaggi, che lo danno al 16%, dopo essere entrato di nuovo in coalizione con la CDU di Angela Merkel nel governo di Berlino.

Tempi di ristrutturazione troppo lunghi fanno prevedere un fallimento della fusione

I risultati della fusione, che darebbe vita a un gigante (o a uno zombie, secondo i critici) con 38 milioni di clienti, 140mila occupati e 2.400 filiali, si vedrebbero, in ogni caso, solo dopo una lunga fase di ristrutturazione interna, che potrebbe durare dai cinque agli otto anni. «Un periodo troppo lungo, durante il quale l’operatività della nuova banca sarebbe in parte paralizzata», spiega l’insider. «È uno dei motivi, assieme ai rischi politici, regolatori e alla possibile opposizione degli azionisti, per i quali alla fine l’aggregazione molto probabilmente non si farà. Le due banche hanno trovato, finalmente, una strada per uscire dalla crisi in modo autonomo. Sarebbe insensato se non continuassero a seguirla». Ognuna per conto proprio.

Nessun commento finora.