Migranti, in banca meglio (e prima) degli italiani

Il VI rapporto sull'inclusione finanziaria dei migranti rivela: utilizzano prodotti finanziari in metà del tempo degli italiani. Un'opportunità per il circuito bancario italiano

Qualunque cosa possano dire in giro demagoghi in cerca di facile consenso, i migranti sono una ricchezza. Anche economica. Le chiacchiere “stanno a zero”: queste persone producono 130 miliardi di euro del nostro Pil annuale. Un bel gruzzolo che, secondo i dati forniti dall’Inps, vale l’8,9% del totale nazionale e 11 miliardi di contributi previdenziali ogni anno. Oltre a 7,2 miliardi di Irpef, cioè il 7,5% del totale. E tanti denari hanno bisogno di strumenti e inclusione per creare sviluppo. Ma quanti dei migranti in Italia hanno un conto corrente e fruiscono di servizi finanziari?

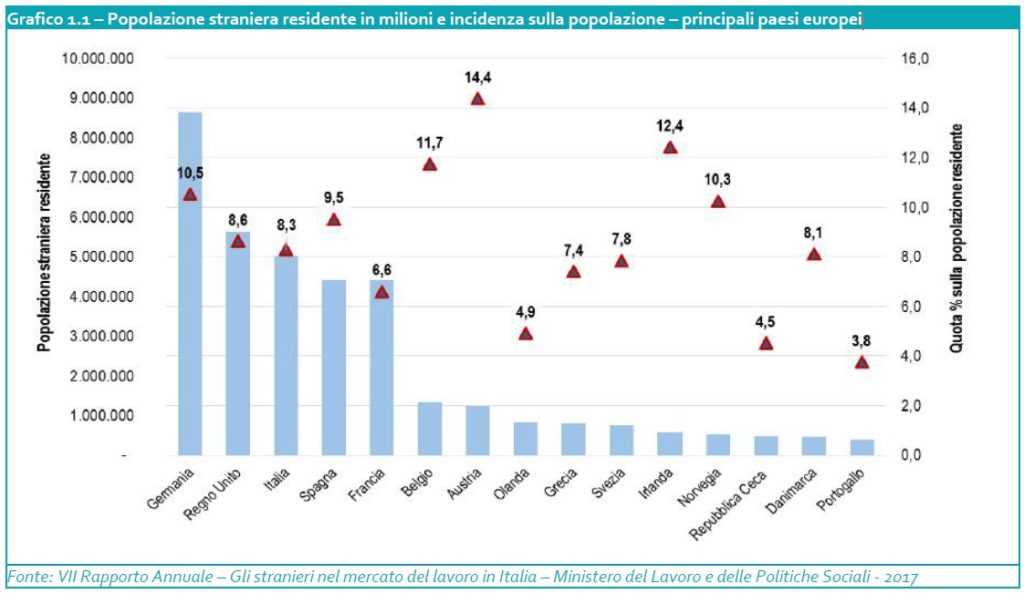

La questione è stata affrontata nel VI rapporto – 2017 dell’Osservatorio nazionale sull’inclusione finanziaria dei migranti, creato all’interno del Centro Studi di Politica Internazionale (CeSPI). L’indagine ha preso in esame il comportamento bancario di queste persone, che corrispondono all’8,3% della popolazione nazionale (contro il 6,6% della Francia e il 10,5% della Germania).

5 milioni di residenti in Italia, cui se ne aggiungono altri 500mila se si considerano tutti i cosiddetti “soggiornanti”. 587.499 imprese (l’80% individuali) a titolare straniero a fine 2017, di cui 452mila condotte da persone provenienti da Paesi a basso e medio reddito.

Migranti dal profilo evoluto

«Da quando il 18enne italiano entra in una banca, prima che vada ad utilizzare una pluralità di prodotti finanziari, prima che chieda un mutuo, ha come minimo 32 anni, se va bene: ci vogliono circa 15 anni perché diventi un soggetto dal profilo evoluto. Per quanto riguarda gli immigrati questo processo avviene invece in 5-7 anni. È quindi minore il tempo in cui iniziano a interagire con l’economia e danno un valore aggiunto». La notazione proviene da Daniele Frigeri, direttore dell’Osservatorio nazionale sull’inclusione finanziaria dei migranti.

Ma cosa vuol dire in concreto, un profilo evoluto? È quello di una persona che utilizza almeno 6 prodotti bancari differenti: la cassetta di sicurezza, la carta di debito o di credito, il conto corrente. Negli anni «la percentuale di questi profili tra gli stranieri è comunque cresciuta, nonostante la crisi».

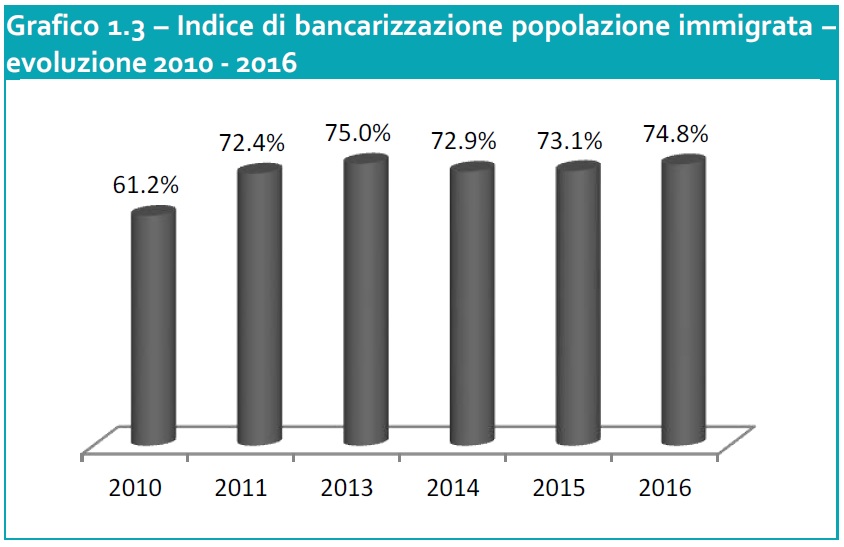

Un segno di evoluzione particolarmente positiva all’interno di un quadro più generale in cui la percentuale di migranti cosiddetti “bancarizzati” mostra da anni ottimi livelli, in leggera crescita negli ultimi tre anni rilevati, fino al 74,8% della fine 2016.

A testimoniare questo andamento virtuoso sarebbero persino i membri della comunità cinese – nota per adottare sistemi finanziari e di welfare paralleli – che stanno andando di più in banca rispetto agli ultimi 7-8 anni. Se infatti un tempo si rapportavano al sistema creditizio ufficiale solo per mutui e operazioni di finanziamento con cifre consistenti, assistiamo ora, prosegue Frigeri, a «un’inversione di tendenza. I cittadini cinesi stanno andando in banca anche per importi inferiori».

I 4 criteri dell’inclusione finanziaria

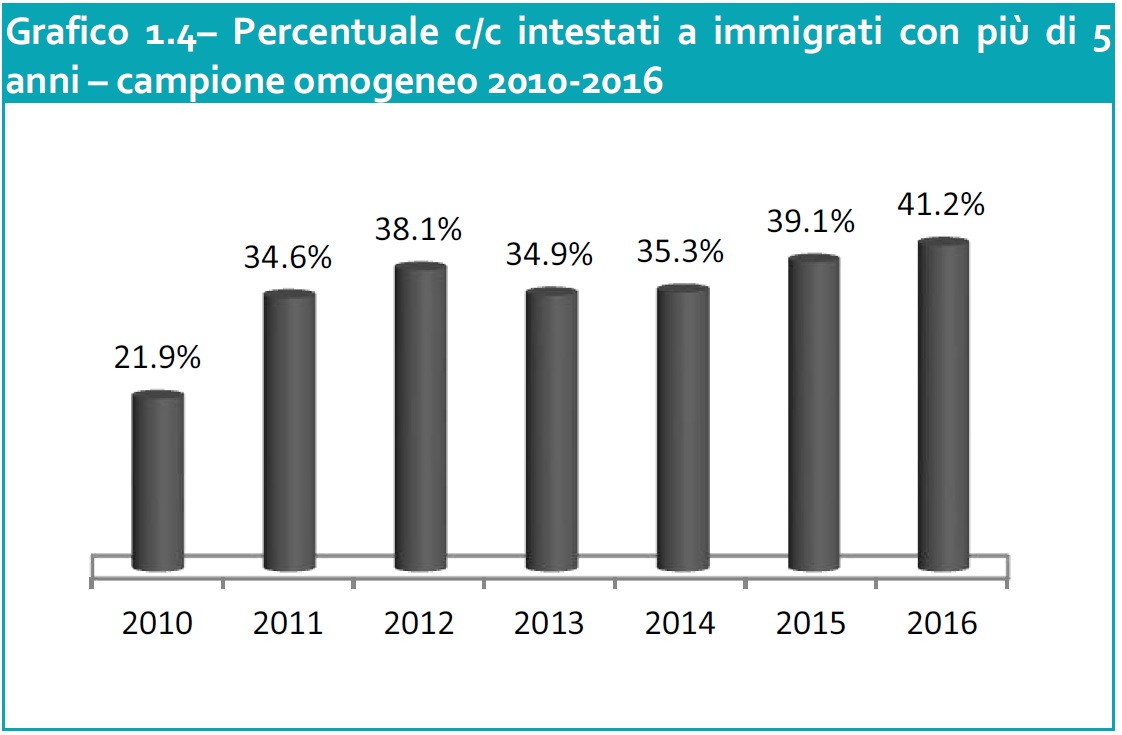

Oltre all’indice di bancarizzazione, che abbiamo appena visto, e che esprime “la percentuale di adulti residenti, appartenenti alle 21 nazionalità selezionate, titolari di un conto corrente consumer presso le banche e BancoPosta”, ci sono altri tre parametri sintetici che definiscono l’evoluzione positiva in atto.

{kind=link}

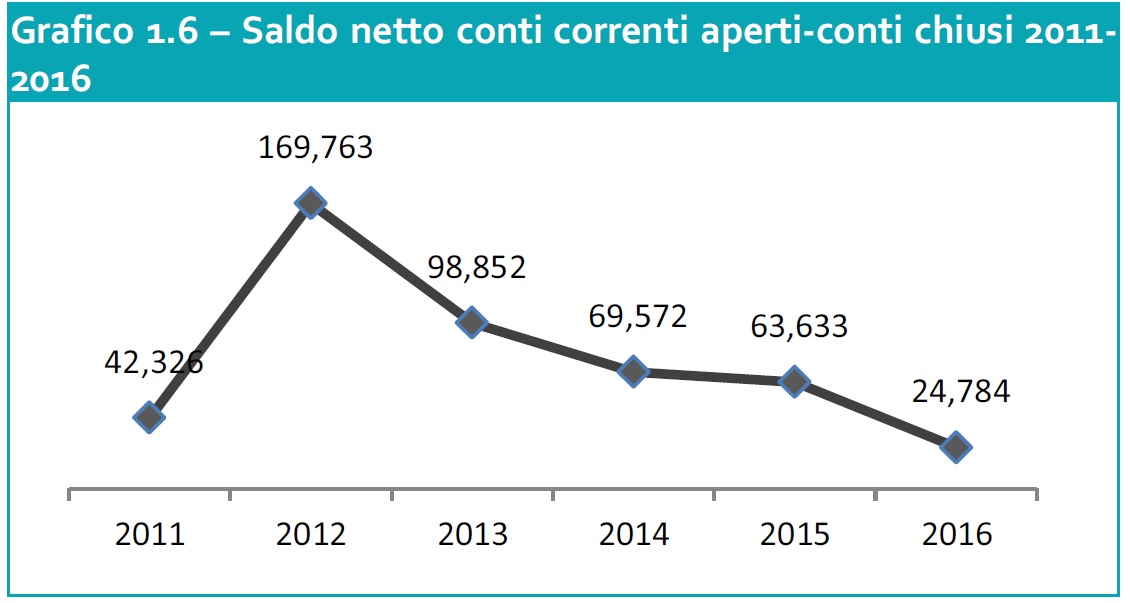

L’indice di stabilità, che misura quanti immigrati mantengono un rapporto con la loro banca per 5 o più anni. La titolarità di carte con IBAN di chi non sia contestualmente titolare di un conto corrente presso lo stesso istituto. E il saldo netto fra conti correnti aperti e conti correnti chiusi. Anche questi valori, quando più quando meno, sono in crescita, o comunque restano in terreno positivo. E si sposano con un’aumento di popolazione straniera ben inserita nel nostro sistema economico.

{kind=link}

{kind=link}

{kind=link}

Tant’è che – aggiunge Frigeri – «Si nota l’emersione di una richiesta di risparmio e protezione del risparmio, e, in particolare di prodotti assicurativi negli ultimi due anni. D’altra parte la percentuale di chi vuole tornare al proprio Paese d’origine è crollata dal 2011 a oggi, dal 16 al 5,9%. E c’è un 13% di stranieri che, interrogato sul proprio futuro, intende mantenere delle attività sia in Italia che lì».

Rimesse per lo sviluppo: in Italia valgono 4,8 mld

Tra la voci importanti che riguardano i servizi finanziari utilizzati dagli stranieri in Italia c’è il grande capitolo delle rimesse. Il “trasferimento di denaro fra persone fisiche non legate ad attività d’impresa” muove infatti grandi somme, che vengono periodicamente inviate nei Paesi di provenienza. Un flusso Importante per quantità, ma non solo.

A livello globale – sostiene la Banca mondiale – valgono 600 miliardi di dollari (cinque volte i fondi per gli aiuti allo sviluppo), con tassi di crescita del 10% medio annuo negli ultimi 5 anni. E il loro peso può fare la differenza nei processi di sviluppo, poiché “arrivano a rappresentare il 30% del reddito nazionale di alcune economie. […] Pesano per il 6% del PIL egiziano, per il 10% del PIL delle Filippine, per l’11% del PIL senegalese e per il 9% di quello albanese”.

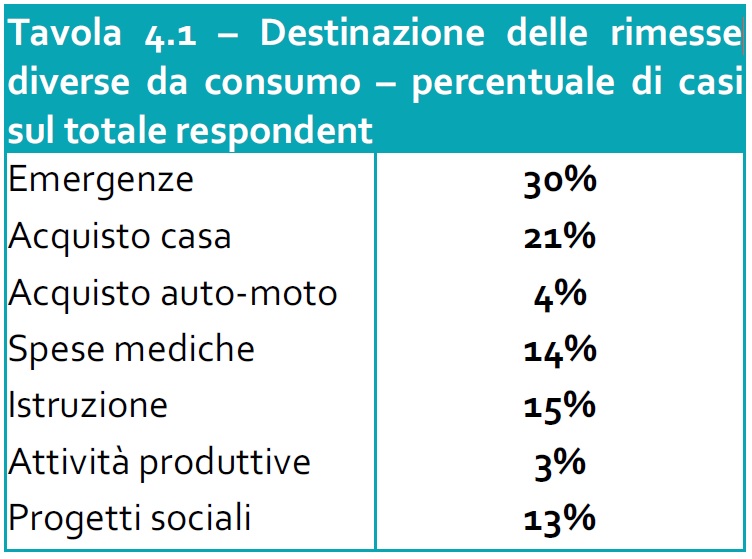

Riguardo le rimesse che partono dall’Italia, la media nazionale è di 4,3 invii annui per un importo medio di 448 euro ciascuno e un importo medio complessivo annuo di circa 1600 euro. A fine 2016, dopo un triennio di crescita (+16%) seguito a una flessione per la crisi nel 2012, valevano 4,85 miliardi di euro. E il dato positivo è che s’incrementa la percentuale di queste somme non destinata al consumo e alle emergenze bensì a scopi di consolidamento economico e sociale duraturo.

Servizi ad hoc e servizi per tutti

Nel rimandare direttamente alla lettura del rapporto chi volesse approfondire altre voci importanti sviscerate dai ricercatori (possibilità di accesso al credito, ricorso al credito informale…), a noi rimane qualche interrogativo.

Il sistema bancario e creditizio italiano sta venendo incontro alla domanda di risparmio e di tutela del risparmio formulata dagli stranieri? E la finanza (in primis il settore della finanza etica) sta svolgendo il suo ruolo d’investimento nelle loro potenzialità economiche? Man mano che crescono il tempo di permanenza e il grado di integrazione degli immigrati, aumenta infatti anche la differenziazione dei loro bisogni e competenze, imponendo agli istituti maggior cura nei servizi proposti.

In quest’ottica rientrano ad esempio iniziative come la creazione delle agenzie multietniche di Banco Posta, o il portale BeAtlas della Banca popolare dell’Emilia Romagna, che si propone di raccogliere le istanze delle comunità straniere per convogliarle in un percorso di risposta mirato. Soluzioni specifiche, quindi. C’è però chi ha fatto scelte diverse. Come Banca Etica, che non concepisce l’utenza straniera come diversa dalle altre, e punta semmai a rendere offerta e personale pronti ad ogni tipo di domanda.

Gli esclusi e il sostegno indiretto

Il panorama appare articolato, insomma. Tanto più che quanto detto finora – va ricordato – non riguarda una grande quantità di migranti esclusi da qualsiasi possibilità di accesso ai servizi finanziari e bancari.

Sono quelli mancanti di residenza, in attesa di permesso di soggiorno (concessione che può richiedere anni di attesa) e codice fiscale definitivi. Elementi necessari ad aprire un conto in banca. Persone destinate perciò a non vedere tracciati i loro soldi (fossero anche le diarie erogate nei programmi d’accoglienza) o i frutti di lavoro necessariamente pagato in contanti.

Per queste persone, una vera inclusione bancaria non è attualmente concepita. A loro non rimane che godere di un sostegno indiretto. È quello che la finanza fornisce attraverso linee di credito, prestiti, mutui, anticipo fatture. A beneficiarne sono migliaia di soggetti appartenenti al Terzo settore e al non profit titolari di attività di accoglienza e integrazione.

Solo Banca Etica finanzia 165 organizzazioni che si occupano di accoglienza ai migranti, destinando 47 milioni di euro a 184 progetti Sprar (Sistema di protezione per richiedenti asilo e rifugiati) 109 progetti CAS (Centri di accoglienza straordinaria), ai quali accedono quasi 12mila migranti.

Nessun commento finora.