Coronabond, nessun tabù. Dal 1973 la CEE ha emesso 12 bond comuni

Uno studio tedesco ricorda: l'Europa ha emesso già decine di prestiti comunitari garantiti dagli Stati membri. Il primo fu per lo shock petrolifero nel 1973

Nel dibattito politico e mediatico, l’eventuale introduzione dei Coronabond europei è talvolta descritta come un passaggio finanziario fuori della tradizione dell’Unione europea, un avvenimento che creerebbe un precedente pericoloso nella mutualizzazione del debito dei singoli Stati membri della Ue.

L’analisi “Coronabond: la storia dimenticata del debito della Comunità europea” dimostra invece che questa visione è sbagliata perché ignora la storia della cooperazione finanziaria europea. A pubblicarla pubblicata su Vox, il portale del Cepr, il Centro per la ricerca di politica economica, think tank fondato nel 1983 per migliorare la qualità degli studi di sostegno alle politiche in Europa, sono stati Sebastian Horn (phD all’Università di Monaco di Baviera), Josefin Meyer (postdoc all’Istituto di Kiel per l’economia mondiale) e Christoph Trebesch (professore di economia all’Istituto di Kiel per l’economia mondiale).

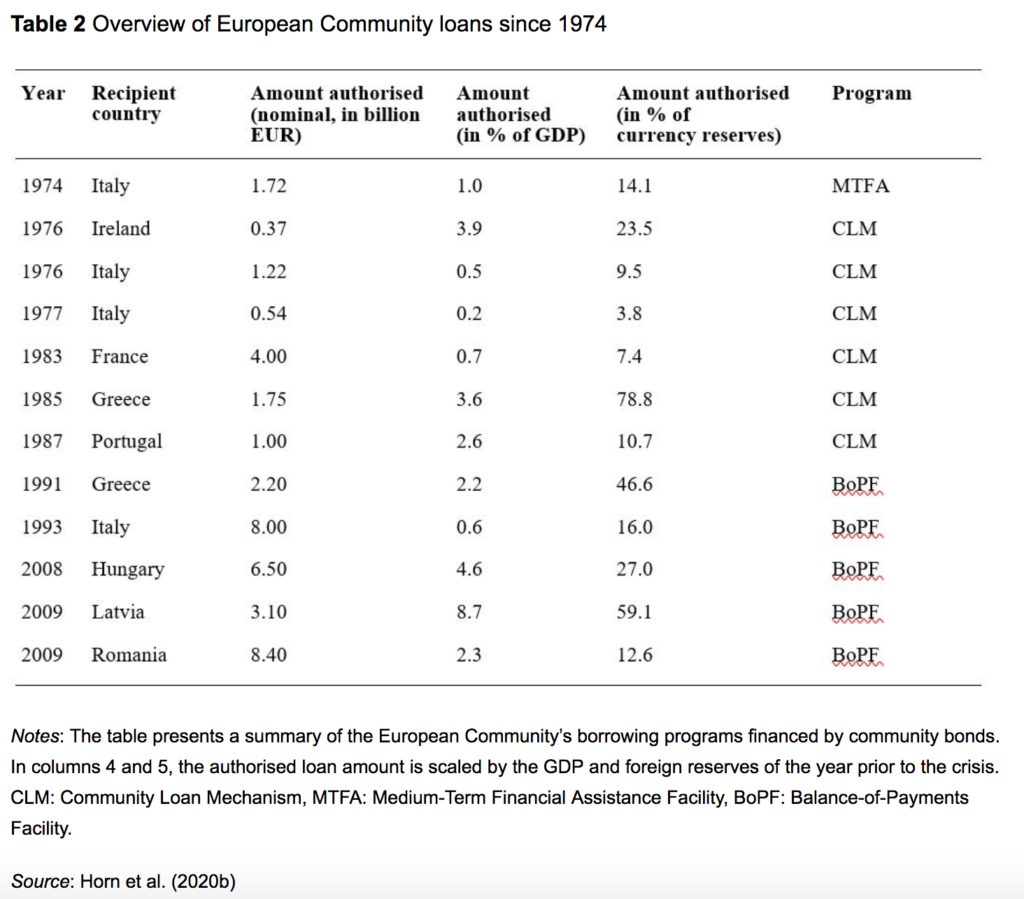

In mezzo secolo, almeno 12 obbligazioni comunitarie

Dagli Anni ‘70, infatti, la Commissione europea ha collocato più di una dozzina di obbligazioni comunitarie sui mercati privati, garantite dagli Stati membri, i cui ricavi furono distribuiti a Paesi in crisi: quattro di queste erano dirette ad aiutare l’Italia. Queste obbligazioni sono sempre state completamente rimborsate. I coronabond con indebitamento congiunto sono sì un ulteriore passo avanti rispetto a questo passato, ma rimarrebbero in una lunga tradizione di solidarietà e cooperazione finanziaria europea.

La corretta risposta europea alla crisi del coronavirus è attualmente oggetto di intensi dibattiti, con i prestiti del Meccanismo europeo di stabilità (Esm o Mes) e i Coronabond che rappresentano le alternative più importanti. Uno degli argomenti contro i coronabond – l’emissione di obbligazioni europee una tantum mutuali – è che questo sarebbe un passo senza precedenti e spezzerebbe un pericoloso tabù.

L’analisi di Horn, Meyer e Trebesch dimostra che le obbligazioni emesse e garantite congiuntamente dagli Stati europei non sono uno strumento nuovo ma sono state più volte emesse dagli Anni ‘70.

Coronabonds: The forgotten history of European Community debt. CEPR Policy portal, 14 aprile 2020.

Riassumiamo la storia dimenticata delle obbligazioni della Comunità europea e l’utilizzo dalle emissioni di debito congiunto europeo nella lotta alle crisi economiche profonde. Non è risaputo che prima degli strumenti creati durante la crisi dell’euro, come il Mes, l’Europa si basava su una serie di precedenti strumenti di risposta alle crisi e meccanismi di cooperazione.

La crisi petrolifera e il meccanismo di prestito comunitario del 1975

Uno di questi strumenti poco conosciuti è il bond della Comunità europea, innescato dalla crisi petrolifera del 1973. La crisi petrolifera fu uno shock profondo per gli Stati europei, sia economici che politici, e fu percepita come una minaccia esistenziale per l’unione economica.

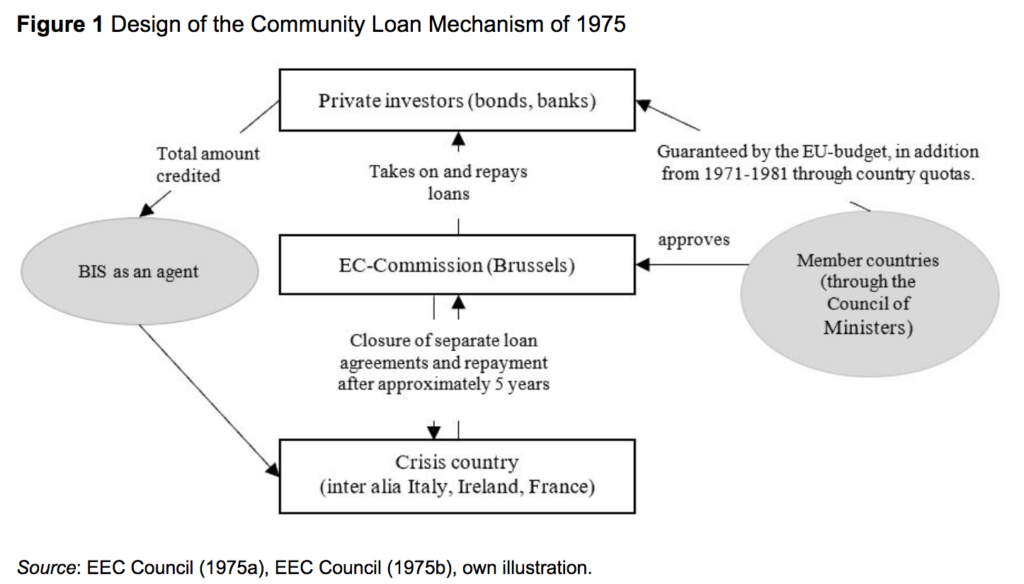

L’Italia fu particolarmente colpita ed entrò in una profonda recessione, con il Pil in calo del 2% nel 1975. In risposta alla crisi, il cosiddetto meccanismo di prestito comunitario (Clm) fu attuato nel febbraio del 1975 con l’obiettivo di emettere obbligazioni della Comunità europea sui mercati dei capitali privati per sostenere i Paesi in crisi. Il governo tedesco giocò un ruolo chiave nella creazione di questo meccanismo al quale aggiunse un prestito bilaterale da 2 miliardi di dollari concesso all’Italia nel 1974.

Il programma integrò lo strumento europeo di assistenza finanziaria a medio termine (Mtfa), creato nel 1971 e che consentì la fornitura di aiuti finanziari diretti attraverso prestiti intergovernativi, senza emettere prestiti comunitari sul mercato privato. L’obiettivo principale di questi programmi era di attenuare le difficoltà della bilancia dei pagamenti causate da shock esterni attraverso la cooperazione finanziaria intraeuropea e di fornire aiuti ai Paesi colpiti dalla crisi in Europa per limitare la loro dipendenza dai prestiti del Fondo monetario internazionale (Fmi) e della Federal Reserve statunitense.

Il ruolo della Commissione Ue e dei singoli Stati

Il progetto di base del meccanismo vedeva la Commissione europea raccogliere prestiti comunitari a nome della Comunità europea. Il Consiglio dei ministri, che rappresenta i governi degli Stati membri, prese tutte le decisioni pertinenti, mentre la Commissione agì come organo esecutivo. Per raccogliere fondi, la Commissione negoziò con investitori privati e presentò i risultati al Consiglio dei ministri. I prestiti furono quindi trasferiti alle Banche centrali dei Paesi colpiti dalla crisi tramite la Banca dei regolamenti internazionali (Bri o Bis), che intervenne come agente.

Per quanto riguarda la struttura delle garanzie, la Commissione garantì il rimborso ai creditori privati mediante il proprio bilancio. Inoltre, il meccanismo prevedeva un impegno di garanzia da parte degli Stati membri secondo quote fisse.

Il volume massimo del credito fu fissato a 3 miliardi di dollari nel 1974 e la garanzia fu aumentata fino a un massimo del 200% di questo limite di credito. La doppia garanzia del 200% era intesa come una riserva contro i problemi di pagamento da uno degli Stati membri garanti. Ad esempio, nell’ambito del programma, la Germania aveva una quota di garanzia iniziale del 22%. Assunse quindi una garanzia massima del 44%, ovvero 1,32 miliardi di dollari. All’epoca il volume del programma era considerato esteso e, nel caso dell’Italia, superava le risorse finanziarie fornite dall’Fmi.

Approfondimento

Coronabond, il precedente dei titoli CEE dai documenti di Banca d’Italia

Dalle relazioni 1974-1975 di Palazzo Koch emerge la storia delle obbligazioni comunitarie garantite dai singoli Stati. Anche allora l’erogazione fu condizionata a riforme interne

Un’indagine sui prestiti della Comunità europea e sui loro beneficiari

Nel 1976, il primo bond della Comunità europea fu collocato sui mercati dei capitali privati, con fondi prestati a Italia e Irlanda. Ulteriori obbligazioni comunitarie furono distribuite in Italia (1977), Francia (1983), Grecia (1985) e Portogallo (1987). Negli anni ‘90, furono emesse obbligazioni comunitarie a favore della Grecia (1991) e dell’Italia (1993).

Il meccanismo è stato integrato nel meccanismo di bilancia dei pagamenti della Ue nel 1988 e, nel 2002, è stato limitato ai Paesi al di fuori dell’area dell’euro. È stato nuovamente attivato nel 2008/2009 per sostenere Ungheria, Lettonia e Romania. Inoltre, dopo il 2010 sono stati creati il Fondo europeo di stabilità finanziaria (Efsf) e il Mes per sostenere i Paesi membri dell’Eurozona.

Lezioni per oggi

Quanto sono forti i parallelismi con oggi? La maggior parte delle attuali proposte di Coronabond o Eurobond implicano responsabilità solidali da parte di tutti gli Stati membri. Ciò comporterebbe un ulteriore passo in avanti rispetto al Meccanismo di prestito comunitario degli anni ‘70, che prevedeva garanzie nazionali con quote massime. Tuttavia, ci sono importanti lezioni da trarre dalla nostra revisione delle pratiche di prestito europee dagli anni ‘70.

L'intervista

Coronabond, anche il think tank liberista tedesco li approva: «Basta indugi, sono indispensabili»

Il presidente dell'IFO, Clemens Fuest: è davvero il momento della solidarietà europea. La Ue deve muoversi unita. Servono titoli di debito comuni a lunghissima scadenza

Un’intuizione importante è che, di tanto in tanto, il bilancio della Ue ha svolto un ruolo centrale nei sistemi europei di garanzia delle obbligazioni. Le garanzie dirette degli Stati membri servivano solo come secondo livello di garanzia, che sarebbe attivato se i fondi dell’UE non fossero stati sufficienti (fino al 1981). Non sorprende quindi che le attuali proposte suggeriscano anche di utilizzare un futuro (allargato) bilancio della Ue per garantire il rimborso di potenziali coronabond.

In secondo luogo, la storia lascia spazio all’ottimismo: le obbligazioni della Comunità europea che abbiamo esaminato sono state tutte rimborsate per intero e in tempo e le garanzie non sono mai state attivate.

La terza e più importante lezione è il quadro più ampio: durante le crisi profonde i governi europei hanno ripetutamente dimostrato la volontà di estendere i fondi di salvataggio con garanzie sostanziali agli altri Paesi membri bisognosi. Le disposizioni istituzionali necessarie sono state spesso istituite in modo flessibile e rapido. I coronabond si collocherebbero così in una lunga tradizione di cooperazione finanziaria europea e solidarietà.

Nessun commento finora.