Dal coronavirus una doccia fredda all’economia mondiale

L'epidemia sta mettendo in ginocchio la Cina. E si propaga lungo le catene di fornitura. In Europa le più colpite saranno Germania e Italia

Dallo scoppio dell’epidemia di coronavirus noto come Sars nel 2002-2003 (anche la la Sindrome respiratoria acuta era un coronavirus, come l’epidemia scoppiata in Cina lo scorso dicembre) a oggi, l’importanza della Cina nell’economia mondiale è cresciuta in modo radicale. Non solo sul fronte manifatturiero, ma anche su quello dei consumi e del commercio.

Se nel 2003 l’economia cinese “valeva” circa il 4% del prodotto interno lordo mondiale, ora il suo peso è quadruplicato al 16%.

L’impatto dell’epidemia di coronavirus 2019-nCoV (nome provvisorio assegnato al virus che si sta diffondendo, in Cina e non solo, in questi giorni) non è ancora completamente chiaro, ma la sua portata sarà determinata dalla sua diffusione e, soprattutto, dal suo contenimento.

Il virus che affonda l’economia cinese..e non solo

Secondo il centro di ricerca britannico Oxford Economics, citato dalla Bbc, è presto per tentare di quantificare gli effetti economici, perché molto dipenderà dalla capacità di contenere il virus. In ogni caso però nel primo trimestre di quest’anno l’economia cinese crescerà meno del 4% rispetto allo stesso periodo del 2019, con una stima sull’intero anno del 5,6% che, prima dell’epidemia, era invece del 6%. Il tutto dovrebbe impattare sull’economia mondiale tagliando lo 0,2% alle attese di crescita: ma solo nell’ipotesi che si eviti lo “scenario peggiore”.

Il mondo non è pronto a una pandemia

A luglio dell’anno scorso l’Organizzazione mondiale della sanità e la Banca Mondiale hanno presentato il loro rapporto sulla preparazione globale contro le pandemie “A world at risk“. Il messaggio dello studio è chiaro: non si tratta di ipotizzare se la pandemia arriverà, ma quando arriverà. Secondo il comitato di 15 esperti indipendenti che ha redatto la ricerca:

«il mondo è impreparato a gestire la concreta minaccia di una pandemia in rapida diffusione e altamente letale di un agente patogeno respiratorio che uccida da 50 a 80 milioni di persone e cancelli quasi il 5% dell’economia mondiale».

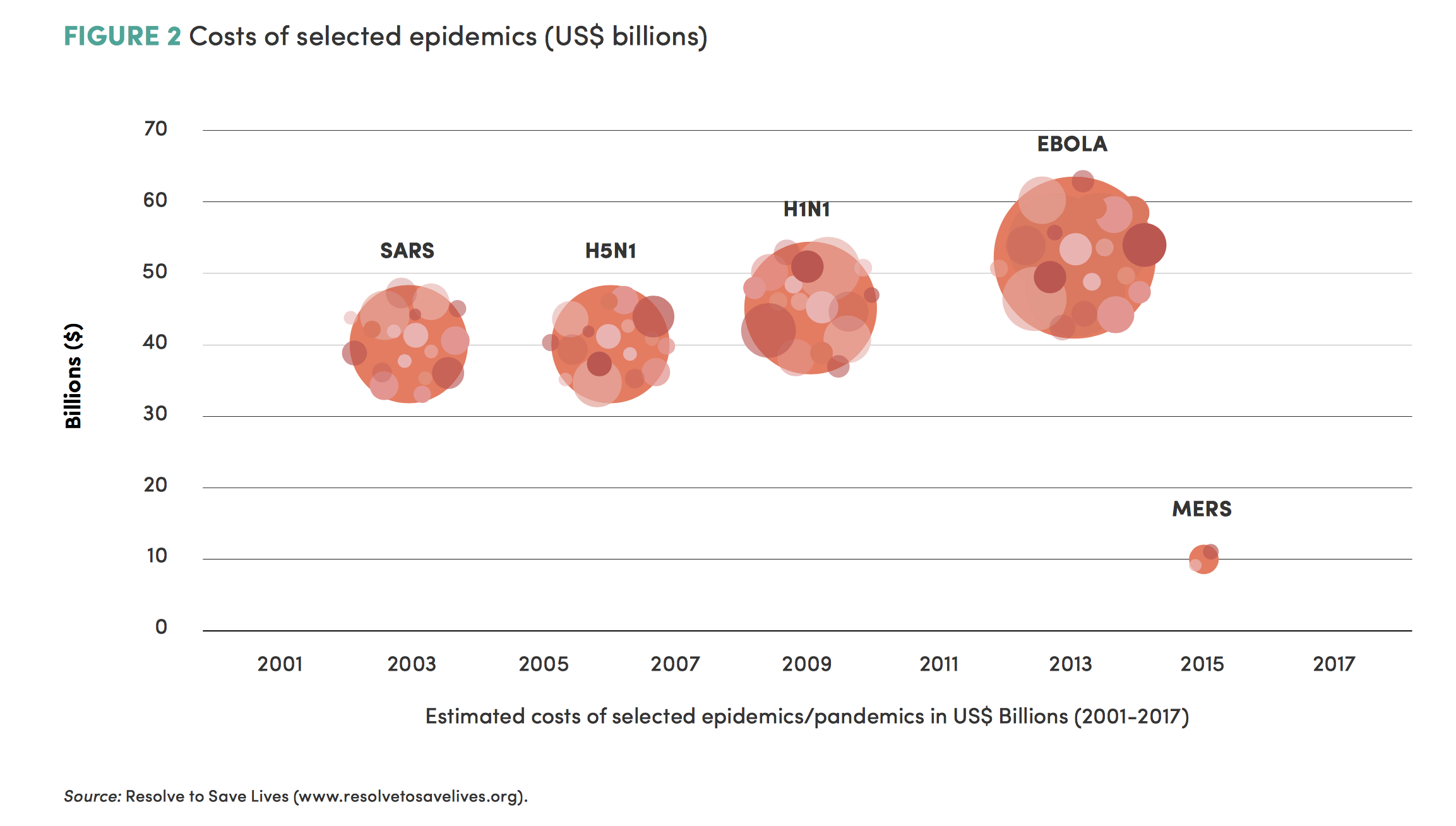

La Sars del 2002-2003 costò oltre 40 miliardi di dollari, mentre l’epidemia di febbre emorragica virale Ebola che tra il 2014 e il 2016 sconvolse l’Africa occidentale danneggiò le già fragili economie dei Paesi coinvolti sino a 53 miliardi di dollari. Tra i 45 a i 55 miliardi di dollari viene stimato l’impatto della pandemia influenzale H1N1 del 2009-2010. La Banca mondiale stima che una pandemia di influenza virulenta come la “Spagnola”, che nel 1918-1919 colpì 500 milioni di persone (un terzo della popolazione mondiale dell’epoca) e ne uccise oltre 50 milioni, costerebbe all’economia globale 3mila miliardi di dollari, il 4,8% del prodotto interno lordo globale. Una pandemia influenzale con minor letalità avrebbe costi inferiori, pari al 2,2% del Pil mondiale: il Pil dell’Asia meridionale calerebbe di 53 miliardi di dollari, quello dell’Africa sub-sahariana di 28 miliardi, cancellando la crescita economica di un intero anno.

Cina protagonista dei mercati mondiali

Ma ad aggravare la situazione sul fronte economico è il fatto che la Cina, che già da qualche anno rappresenta il primo mercato al mondo per il retail, sta per diventarlo anche per i beni semidurevoli. Merito del traino della domanda della sua classe media in costante espansione.

In base ai dati sull’interscambio bilaterale con la Cina, tra le aree più connesse al mercato della Repubblica Popolare, dopo i Paesi dell’Asia, con un valore di 1.195 miliardi di dollari, ci sono quelli dell’Europa con 477 miliardi e del Nord America per 465 miliardi. Nel 2017 l’import tedesco dalla Cina è stato pari a 78,15 miliardi di dollari (+9,36%), quello francese di 30,84 (+10,83%), mentre quello italiano di 33,32 (+13,8%). Per quanto riguarda l’export, invece, la Germania resta sempre in testa a livello europeo, esportando merci per un valore complessivo di 106 miliardi, mentre la Francia ne esporta per 32,27 e l’Italia per 21,17.

Se nel 2017 l’Italia aveva registrato il più alto tasso di crescita dell’export di un Paese europeo in Cina (+22%), nel 2018 è stata la Francia a registrare un significativo incremento delle proprie esportazioni, con un tasso di crescita del 18%; mentre l’Italia è cresciuta appena del 3,69%. L’interscambio totale tra Cina e Germania tocca la cifra di 184 miliardi di dollari, mentre tra Cina e Francia di 63 miliardi e tra Cina e Italia di 54 miliardi.

Per approfondire

Coronavirus, l’ultimo contagiato si chiama Made in Italy

Catene distributive bloccate col rischio di stop produttivi, calo della spesa turistica per 4,5 miliardi, blocco della moda: così 2019-nCoV mette in crisi l’economia italiana

Erano ripartiti gli investimenti in Cina

Mentre nel 2017 il tasso di crescita degli investimenti diretti (Ide) europei in Cina rispetto all’anno precedente era stato negativo per l’Italia (-12%), la Francia (-9%), la Germania (-43%) e il Regno Unito (-25%), nel 2018 il tasso di crescita è tornato positivo: l’Italia ha segnato +19%, la Francia +27%, la Germania +138% e il Regno Unito addirittura +147% su base annua. Lo stock di investimenti esteri accumulati in Cina nel corso degli anni, secondo gli ultimi dati disponibili per il 2017, è pari a 14mila miliardi di dollari, che la colloca in quarta posizione a livello globale dopo gli Usa (78mila miliardi), Hong Kong (19mila miliardi) e Regno Unito (15mila miliardi). Hong Kong è il primo Paese investitore in Cina, dimostrandosi ancora una volta principale porta d’accesso alla Cina continentale. Il settore manifatturiero tra il 2017 e il 2018 ha raccolto il 64% degli Ide in Cina, seguito dall’immobiliare (che ha ottenuto il 16% del totale), dal leasing e dai servizi commerciali (13%). Sebbene in proporzione al Pil gli Ide siano notevolmente diminuiti negli ultimi anni, restano fondamentali per l’economia cinese.

Il coronavirus ha già colpito l’autovmotive

L’impatto dell’attuale epidemia di coronavirus si è già fatto sentire sul settore automotive, che rappresenta il cuore della manifattura industriale non solo in Cina ma, ad esempio, anche in Germania. Agli stabilimenti automobilistici in tutta la Cina il Governo di Pechino ha ordinato di restare chiusi dopo le vacanze del Capodanno lunare.

Volkswagen, Fca, Toyota, Daimler, General Motors, Renault, Honda e Hyundai hanno fermato la produzione in quello che è il maggior mercato automobilistico mondiale.

Secondo l’analisi di S&P, la produzione di auto in Cina calera del 15% nel primo trimestre del 2020 rispetto allo stesso periodo del 2019.

Ma i contraccolpi risalgono lungo tutta la filiera della componentistica. Fca ha annunciato che uno dei suoi impianti europei potrebbe dover interrompere la produzione tra due/quattro settimane a causa di problemi di approvvigionamento da quattro fornitori cinesi dovuti al blocco causato dall’epidemia e che per evitare questa situazione sta cercando soluzioni alternative. Nei giorni scorsi stessa sorte era capitata a Hyundai per i suoi impianti in Corea del Sud mentre Volvo ha dovuto cambiare fornitore di batterie per i veicoli ibridi per non fermare la produzione a causa dello stop di importazioni dalla Cina.

..e non solo

Le linee di approvvigionamento globali che entrano in crisi per lo stop causato dall’epidemia ai loro fornitori cinesi non si limitano al settore dell’auto. Qualcomm, il maggior produttore al mondo di chip per smartphone, ha avvertito che l’epidemia stava causando “significativa” incertezza sulla domanda di smartphone e sulle forniture.

Anche i produttori di beni di lusso sono sotto tiro. Il marchio britannico Burberry ha chiuso 24 dei suoi 64 negozi nella Cina continentale. Almeno 60 linee aeree hanno ridotto o interrotto i voli da e per la Cina.

Mohamed El-Erian, capo economista di Allianz, ha dichiarato a Cnn Business che i potenziali effetti economici a cascata sono estremamente preoccupanti: «Hanno prima paralizzato la regione dell’epidemia di virus – ha detto El-Erian – Quindi si sono gradualmente diffusi a livello nazionale, minando il commercio interno, il consumo, la produzione e la circolazione delle persone. Se il processo si diffondesse ulteriormente, anche a livello continentale e internazionale, si bloccherebbero il commercio, le catene di approvvigionamento e il turismo».

Le banche centrali asiatiche tagliano i tassi

Come risposta alla crisi, la Banca popolare cinese ha tagliato il tasso di interesse base e ha iniettato enormi quantità di liquidità nei mercati per contribuire a ridurre la pressione sulle banche e sui debitori. Il Governo di Pechino inoltre ha anche annunciato nuove agevolazioni fiscali e sussidi per sostenere i consumi interni. Anche le Banche centrali di Sri Lanka, Malesia, Tailandia e Filippine hanno tagliato i tassi di interesse nelle ultime settimane, mentre Corea del Sud e Taiwan potrebbero seguire a breve. Il problema però è che dal 2014 la Banca centrale europea ha già tassi negativi, situazione simile a quella della Banca del Giappone, mentre la Federal Reserve americana ha già tagliato i tassi di interesse tre volte l’anno scorso e sta monitorando attentamente la situazione.

Difficile che una risposta alla crisi globale innescata dall’epidemia cinese possa invece arrivare da stimoli fiscali nell’Unione Europea. D’altronde la situazione economica nel Vecchio Continente non era delle migliori già prima dell’esplosione dell’epidemia. La Germania a dicembre ha fatto registrare una contrazione drammatica della produzione industriale, con un -3,5% su base annua che è il dato peggiore dalla recessione del 2008-2009. In Italia invece l’esperienza del reddito di cittadinanza sinora non pare avere generato risultati significativi quanto a incremento dei consumi interni e del prodotto interno lordo, che nel quarto trimestre dell’anno scorso è calato dello 0,3%, con il dato peggiore dal 2013. Con i due principali Paesi manifatturieri della Ue e due dei principali partner produttivi e commerciali della Cina già in difficoltà, il 2020 non promette per niente bene per l’economia europea.

Nessun commento finora.