Mutui verdi: a rendere le case più efficienti ci pensano le banche europee

Prestiti agevolati per interventi che migliorino l'efficienza energetica degli edifici di almeno il 30%. Dalle case un contributo importate alla lotta al climate change

Prestiti pensati per migliorare l’efficienza energetica degli edifici. Per dare, quindi, un contributo alla riduzione delle emissioni inquinanti derivanti dal riscaldamento delle nostre case. E contribuire, così, a mitigare gli effetti del climate change.

A definirli ci ha pensato un gruppo formato da 41 banche europee, che il 3 dicembre scorso – mentre in Polonia si apriva la Conferenza sul Clima delle Nazioni Unite – ha adottato una definizione comune di “Energy Efficient Mortgage – EEM”.

Prestiti bancari per la costruzione, l’acquisto o la ristrutturazione di edifici privati o ad uso commerciale in grado di garantire un miglioramento della prestazione energetica pari ad almeno il 30%.Questi prodotti potranno essere concessi a condizioni di finanziamento agevolate rispetto ai mutui “tradizionali”.

Dall’edilizia un contributo cruciale contro il climate change

La riduzione dell’impatto ambientale degli edifici è tra le priorità dell’agenda di sostenibilità europea. Infatti, secondo la Commissione UE, il comparto edilizio è responsabile del 40% del consumo energetico e del 36% delle emissioni di CO2 del Vecchio Continente.

L’efficientamento può comportare una riduzione di consumi ed emissioni dell’ordine del 5%, rappresentando dunque un’area di intervento cruciale per compiere la transizione verso un’economia low-carbon.

A tal proposito, la Commissione UE ha incluso le costruzioni tra i sei macro-settori a elevata carbon footprint che costituiscono la base del primo schema di “tassonomia”, una classificazione delle attività economiche che, a determinate condizioni, risultano eco-compatibili; in particolare, il settore dell’edilizia è inserito tra i comparti produttivi che possono contribuire alla mitigazione degli effetti negativi del cambiamento climatico.

Finanziare progetti in efficienza energetica

Il piano degli EEM si inquadra nell’ambito dell’Efficient Mortgage Initiative, un progetto lanciato dall’European Mortgage Federation e dall’European Covered Bond Council e finanziato dal programma europeo Horizon 2020. All’iniziativa ha aderito un’ampia e variegata piattaforma di soggetti finanziari e altre organizzazioni che operano a vario titolo nei settori del credito e dell’edilizia.

Il progetto si propone di costruire un sistema unico di concessione di prestiti bancari per progetti di efficientamento energetico, allo scopo di promuovere la diffusione di questi prodotti e incrementare il volume di investimenti privati nel settore. Secondo le stime della Commissione UE, centrare gli obiettivi ambientali e climatici fissati con l’Accordo di Parigi richiederà 100 miliardi di euro all’anno di investimenti in progetti di edilizia sostenibile: l’apporto del settore privato, insieme al pubblico, risulterà dunque cruciale.

Parallelamente, l’iniziativa si pone l’obiettivo di raccogliere e analizzare dati che consentano di dimostrare empiricamente il rapporto efficienza/rischio in vista di un possibile alleggerimento dei requisiti patrimoniali minimi delle banche per gli asset associati a questi prodotti.

Una delle dieci proposte avanzate dalla Commissione UE con l’Action Plan per lo sviluppo della finanza sostenibile riguarda proprio la possibilità di introdurre un “green supporting factor”, ovvero un meccanismo di riduzione dei requisiti patrimoniali minimi delle banche per gli investimenti in progetti sostenibili, nel caso in cui i profili di rischio siano effettivamente inferiori. La questione è ancora oggetto di discussione.

Addio vecchie caldaie (e non solo). Per ridurre l’inquinamento bisogna puntare sulle case

Il sistema EEM: misurazione, monitoraggio, analisi dei dati

Come funzionano concretamente i mutui green europei? Il criterio fondamentale per stabilire se la costruzione, l’acquisto o gli interventi di ristrutturazione di un edificio possono essere soggetti a questo tipo di finanziamenti è il taglio del 30% dei consumi.

Il rispetto di questo parametro sarà calcolato in base all’Energy Performance Certificate (EPC) – o “Attestato di Certificazione Energetica”, un documento che descrive le caratteristiche energetiche dell’edificio – e a una valutazione dell’immobile eseguita secondo gli standard e i requisiti europei attualmente in vigore. In particolare, l’EPC dovrà fornire un elenco dettagliato delle misure di efficientamento energetico adottate, secondo un’apposita checklist .

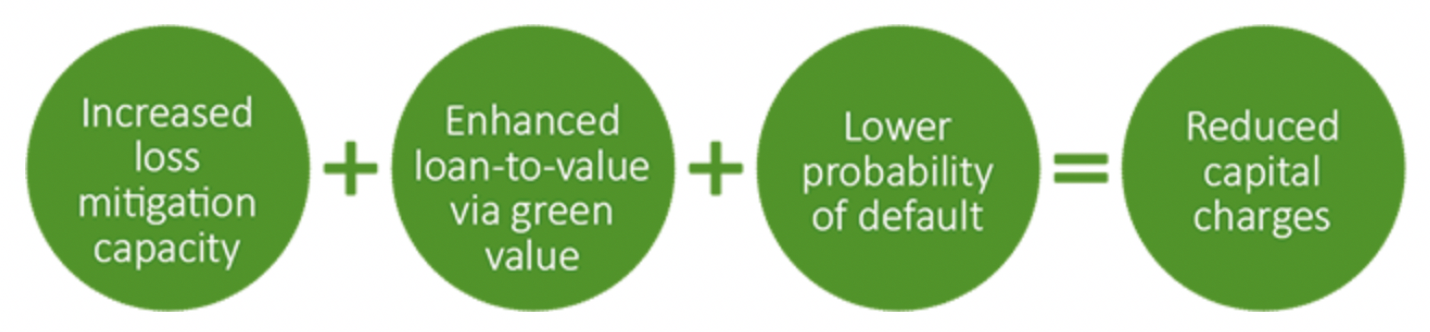

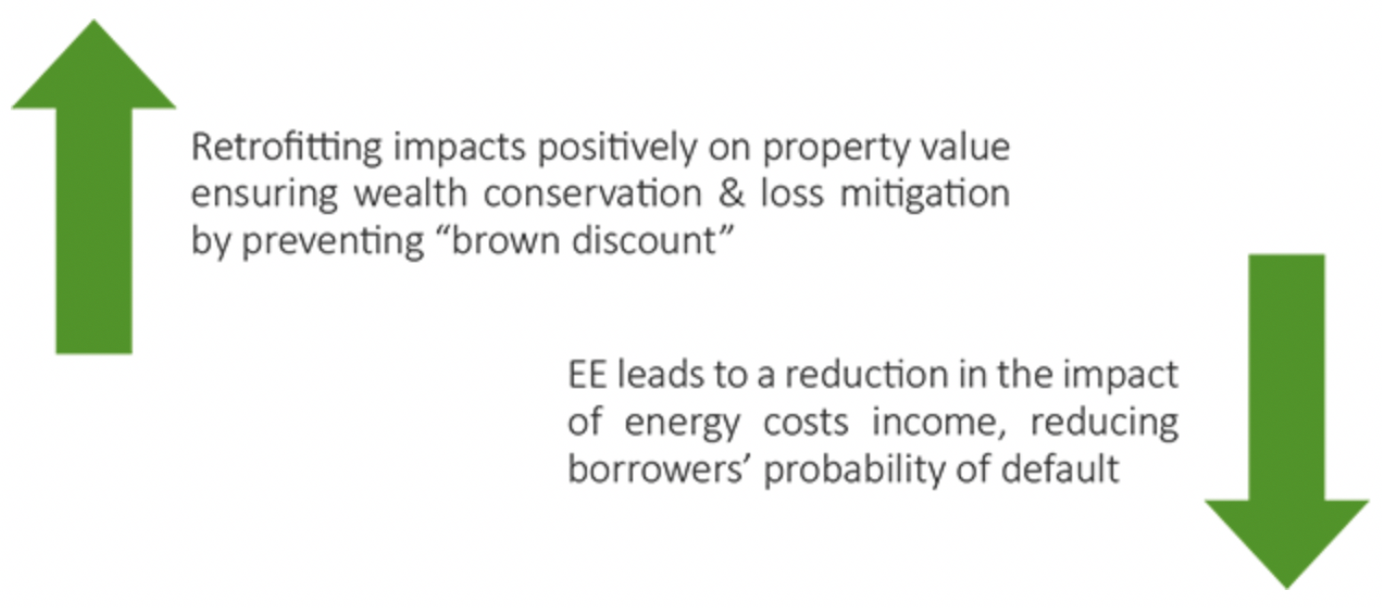

Il sistema sarà affiancato da un apparato di raccolta e analisi dei dati per monitorare il rapporto tra prestazione energetica e rischio creditizio degli asset, che dovrebbe essere inversamente proporzionale: in altre parole, più aumenta l’efficienza energetica, più aumenta il valore dell’immobile, con potenziale effetto di mitigazione sulla rischiosità del mutuo per la banca. Inoltre, l’abbassamento della bolletta energetica dovrebbe ridurre il rischio di insolvenza del mutuatario. Anche per questi motivi, i prodotti che riceveranno l’”etichetta” di EEM potranno avere condizioni di finanziamento agevolate rispetto ai mutui “tradizionali”.

Gli Energy Efficient Mortgage presentano un potenziale significativo nell’ambito della transizione verso un’economia low-carbon, circolare e inclusiva, sia a livello europeo, sia negli Stati membri.

I prossimi mesi saranno utili per valutare la risposta dei soggetti finanziari e dei cittadini all’interno dei mercati nazionali: l’appuntamento è per il 24 aprile a Riga, quando saranno presentati i primi risultati del progetto.

Nessun commento finora.