BTp Italia, dietro la “generosità” il futuro nero dell’economia

Goldman Sachs: i nuovi Buoni del Tesoro rendono di più ma celano i maggiori pericoli legati alla recessione e ai conti pubblici in deterioramento

Due rapporti pubblicati il 17 maggio dagli analisti di Goldman Sachs chiariscono indirettamente perché il governo ha appena varato la sedicesima tranche del BTp Italia. I Buoni del Tesoro collegati all’inflazione avranno durata quinquennale e rendimento minimo reale annuo garantito dell’1,4% maggiore delle emissioni precedenti. Anche il “premio fedeltà” per chi deterrà il titolo sino alla scadenza sarà doppio rispetto al passato e pari all’8 per mille. Questa “generosità” del Tesoro è dovuta al rapido deterioramento dei conti pubblici italiani e all’esplosione del fabbisogno finanziario dello Stato, causati dalla recessione scatenata dalla pandemia di coronavirus Covid19.

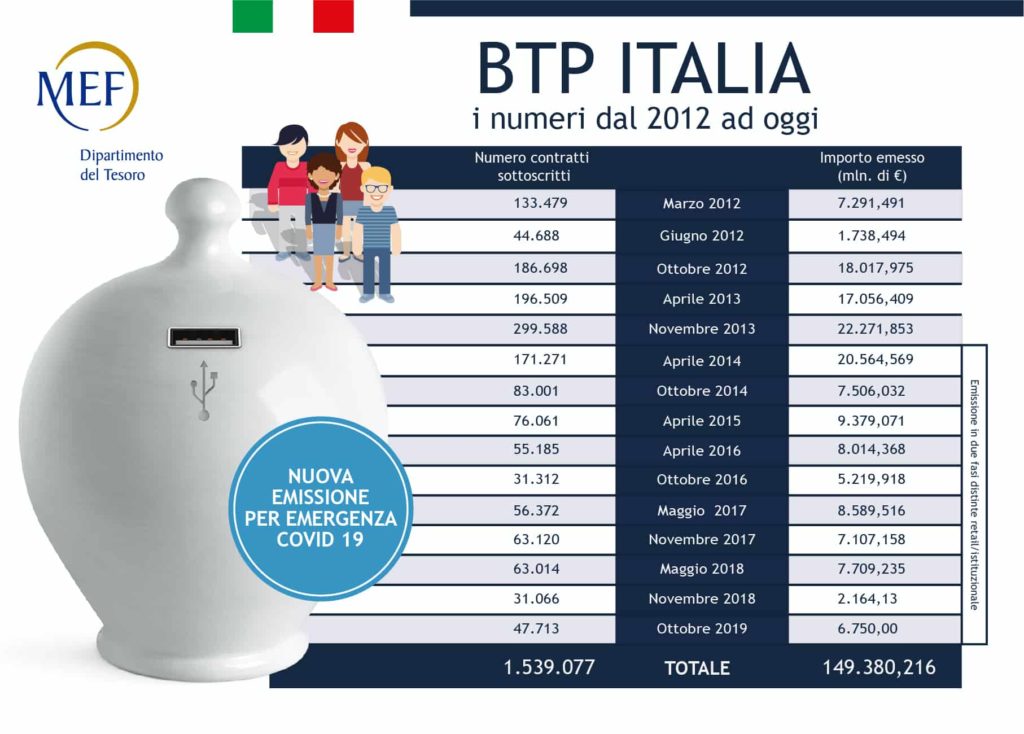

#BTPItalia🇮🇹: la nuova emissione ideata per il finanziamento degli interventi relativi all’emergenza #COVID__19 al via da lunedì 18 maggio con tasso cedolare minimo garantito dell’1,40% e premio fedeltà raddoppiato.

Tutte le informazioni qui 👇https://t.co/Jm2XbcITOR pic.twitter.com/iC3dcGOwiX

— MEF (@MEF_GOV) May 15, 2020

La crisi da coronavirus colpirà più duramente l’Italia

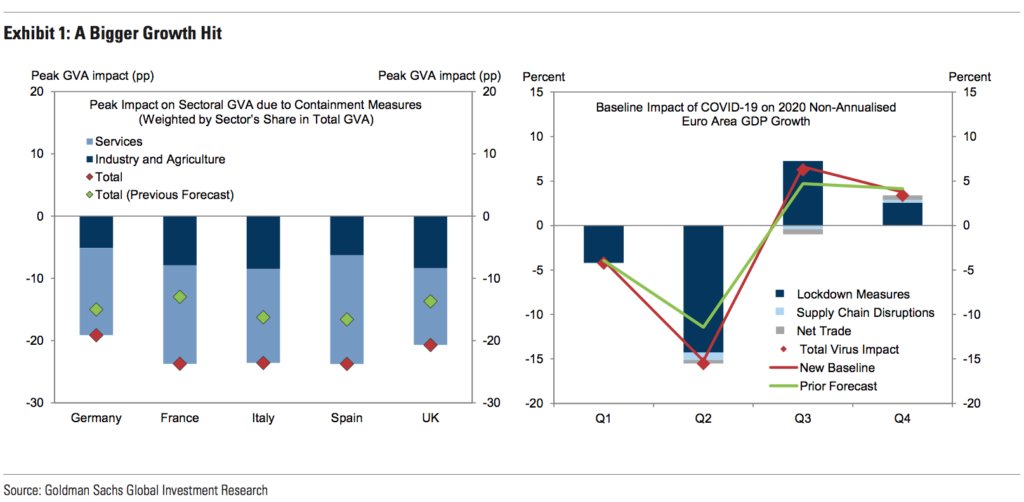

L’economia europea si è contratta in modo ancora più netto di quanto fosse previsto, in particolare nell’Europa meridionale. Il Pil reale del primo trimestre è diminuito di circa il 5% (non annualizzato) in Francia, Italia e Spagna e gli indicatori mensili indicano un forte calo nel secondo trimestre, incluso un calo del 29% della produzione industriale italiana a marzo e un calo record nelle indagini di aprile sul sentiment delle imprese. Goldman Sachs stima un calo del Pil reale non annualizzato del 15% nel secondo trimestre. Questi dati amplificano il divario nord-sud tra le economie dell’Eurozona.

La contrazione del Pil nel primo trimestre è stata molto più marcata nell’Europa meridionale rispetto alla Germania. Inoltre le previsioni indicano una ripresa più lenta in Italia e Spagna. Ciò riflette la combinazione di un maggior peso dell’epidemia, una riapertura più lenta, un sostegno pubblico più limitato e una maggiore dipendenza dai servizi ad alta intensità di lavoro nell’Europa meridionale.

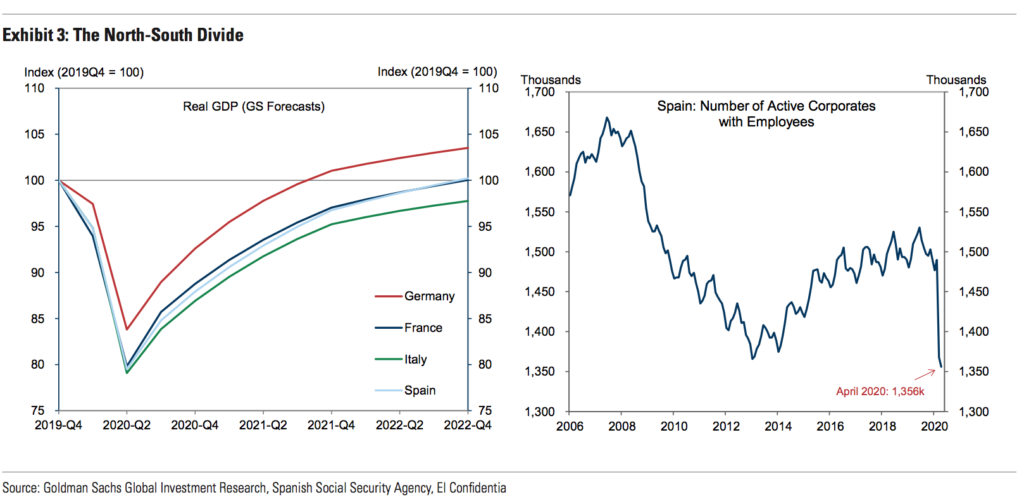

A fine 2020, Pil dell’Italia a -14%

Gli analisti prevedono per il 2020 un calo del Pil del 14% in Italia e del 12,7% in Spagna, rispetto al 9,2% in Germania, e una successiva normalizzazione più lenta. La Germania raggiungerà il suo livello di attività pre-virus significativamente prima delle economie dell’Europa meridionale e il rischio di un recupero insufficiente per tornare ai livelli pre-crisi è molto più elevato in Italia e in Spagna, date le prospettive più deboli del mercato del lavoro e i primi segni di fallimenti societari.

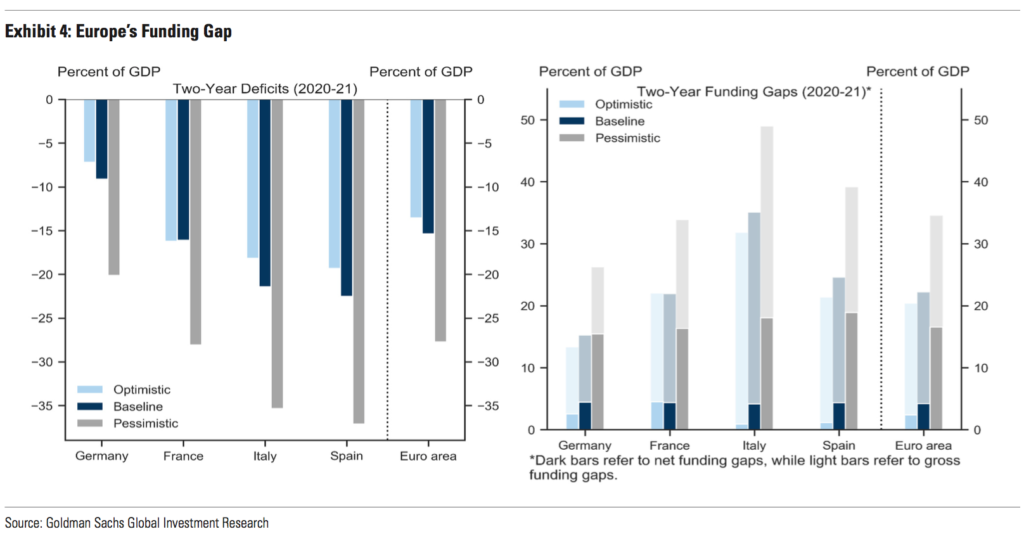

Nel biennio 2020-2021 raddoppierà il fabbisogno di fondi pubblici

Per tutti questi motivi, Goldman prevede disavanzi di bilancio pubblico nel 2020 pari a circa il 13% del Pil in Italia e Spagna, il 10% in Francia e l’8% in Germania. Nonostante le previsioni per il 2021 sono di una riduzione dei deficit con il rimbalzo della crescita economica, è probabile che i disavanzi pubblici restino considerevoli soprattutto nell’Europa meridionale.

Le previsioni aggiornate indicano quindi per il biennio 2020-2021 una necessità di finanza pubblica pari circa il 15% del Pil nell’area dell’euro: una somma monstre pari a circa 2.750 miliardi di euro.

Nel biennio 2020-2021 gli acquisti di attività annunciati dalla Bce e le risorse disponibili a livello di bilancio della Ue (incluso un possibile accesso semplificato al Mes) limiteranno comunque il divario di finanziamento netto su tutta l’area a circa il 4% del Pil, 730 miliardi di euro.

Ma Goldman ritiene però che il fabbisogno di finanza pubblica potrebbe aumentare ulteriormente, dato che persistono rischi al ribasso per la crescita, potenziali perdite sulle garanzie sui prestiti pubblici e ingenti rimborsi di titoli di debito in circolazione.

In particolare, il fabbisogno di raccolta netto cumulato per il periodo 2020-21 potrebbe aumentare al 17% del Pil in uno scenario al ribasso per l’Eurozona (oltre 3.100 miliardi di euro) e al 18-19% per l’Italia (340 miliardi) e la Spagna. Soprattutto in Italia, a causa della pandemia, il fabbisogno di raccolta della finanza pubblica così più che raddoppia se si includono i rimborsi del debito in scadenza.

Gli interventi di sostegno di Bce e Ue sono necessari ma insufficienti

Per questi motivi, secondo Goldman Sachs, l’esplosione del fabbisogno finanziario pubblico rafforza la necessità di una maggiore condivisione del rischio per ridurre il rischio sovrano. Il Fondo per la ripresa (Recovery fund) proposta dalla Ue fornirà un sostegno positivo, ma è probabile che non riesca a costituire la soluzione globale necessaria per alleviare le preoccupazioni relative alle vulnerabilità dei debiti sovrani.

La sentenza della Corte costituzionale tedesca peserà probabilmente sulla flessibilità della Bce nell’esecuzione dei suoi programmi di acquisto di attività e sollevi un ostacolo per un maggiore Quantitative Easing (Qe, l’acquisto di titoli di debito pubblici e privati da parte della Bce). Tuttavia, gli analisti si aspettano che il Consiglio direttivo della Banca centrale europea aumenti il suo piano di acquisti di attività causato dalla pandemia (Pepp) per fornire un’ulteriore condivisione del rischio attraverso il bilancio Bce. La decisione si attende già nella prossima riunione del Consiglio direttivo Bce di giugno.

https://www.facebook.com/CCottarelli/videos/701372397294268/

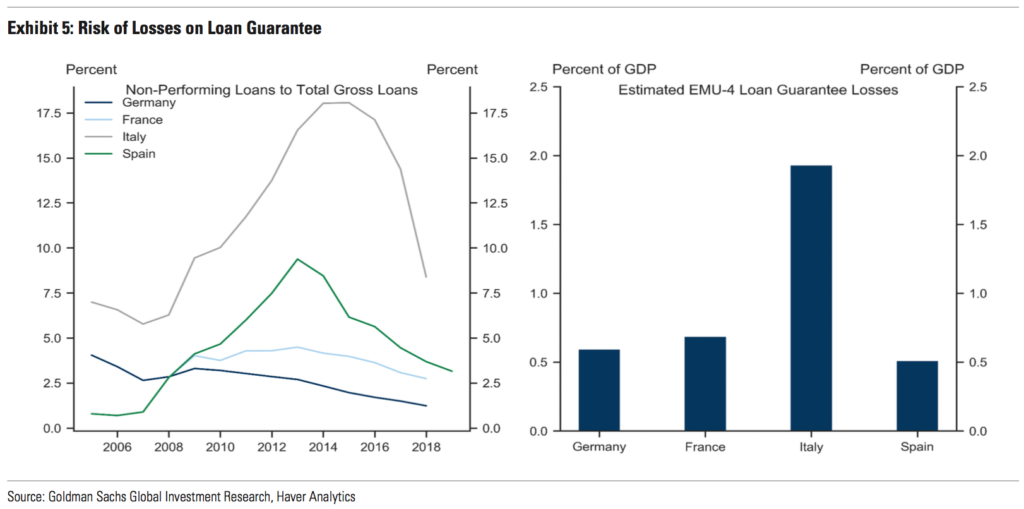

Anche nel caso che la Bce continui a orientare il Qe verso le economie meridionali dell’Eurozona, il fabbisogno finanziario pubblico netto nel biennio 2020-2021 sarà comunque pari a circa 75 miliardi per l’Italia e 55 miliardi per la Spagna.

Per l’Italia restano irrisolti però i rischi di ribasso per la crescita, come pure quelli dovuti a perdite sulle garanzie pubbliche alle imprese che possano far aumentare il disavanzo pubblico di un ulteriore 2% del Pil. Inoltre c’è sempre il rischio di una nuova crisi sul mercato dei debiti sovrani, con una possibile ripresa degli spread, causata dai fabbisogni di finanza pubblica dei Paesi dell’Europa meridionale.

Ecco perché il Tesoro corre subito ai ripari

Ecco perché, a fronte di tutti questi problemi e della fase ancora relativamente tranquilla degli spread sui mercati dei titoli di Stato, il Ministero dell’Economia sta correndo ai ripari. Cerca di raccogliere il più possibile dagli investitori retail, ovvero dai risparmiatori, prima che le condizioni di mercato si facciano impervie e che quindi il costo della raccolta possa salire ulteriormente.

La “generosità” dell’offerta della sedicesima tranche di BTp Italia si spiega dunque sulla base di questa situazione. Ma è una “generosità” apparente, perché alle sue spalle ci sono i rischi crescenti che la pandemia sta ponendo alla finanza pubblica italiana.

Il debito dell’Italia salirà al 160% del Pil nel 2020, secondo le previsioni di Goldman Sachs che tengono conto dell’effetto della pandemia. Un livello difficilmente sostenibile nel lungo periodo, che potrebbe rendere necessarie operazioni straordinarie di finanza pubblica, come l’introduzione di una tassa patrimoniale.

Nessun commento finora.