Cancellarsi il debito. Il sogno proibito del Giappone

La banca centrale nipponica continua ad accumulare bond sovrani. Il preludio a una cancellazione parziale del debito? Una strategia espansiva “estremista” ma controversa

¥436.200.000.000.000. Quattrocento-trenta-sei-mila (e spiccioli) miliardi di yen, pari a circa 3.900 miliardi di dollari. È il controvalore del debito giapponese in mano alla Banca Centrale di Tokyo. Il dato, certificato a maggio, conferma la prosecuzione della politica degli acquisti. Una strategia di quantitative easing promossa con forza all’inizio del 2013 dal premier Shinzo Abe per rilanciare la crescita e stimolare l’inflazione. Due fenomeni che a Tokyo e dintorni non si manifestano in modo apprezzabile dall’inizio degli anni ’90. Lo stimolo monetario, è notizia di questi giorni, sembra aver esaurito il suo effetto. Dopo un biennio di modesta espansione il Pil nipponico si è contratto dello 0,2% nel primo trimestre. Se il trend dovesse trovare ulteriore conferma alla fine di giugno, il Paese entrerebbe in una fase di recessione tecnica.

BoJ protagonista

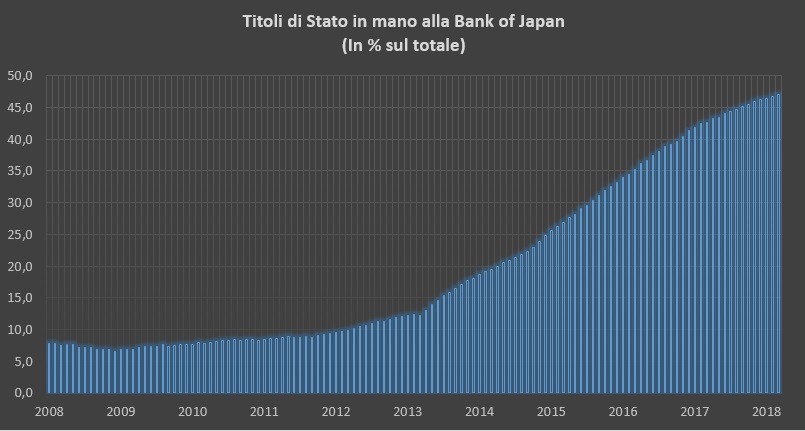

L’istituto centrale, in ogni caso, continua a fare la sua parte: negli ultimi dodici mesi i titoli di Stato riacquistati ammontano a quasi 50mila miliardi di yen, quasi mezzo trilione di dollari al cambio attuale. Cinque anni fa, la Bank of Japan possedeva all’incirca il 12% del debito pubblico presente sul mercato. Oggi ne detiene esattamente il 47%.

“…Cinque anni fa, la Bank of Japan possedeva all’incirca il 12% del debito pubblico presente sul mercato. Oggi ne detiene esattamente il 47%…”

La BoJ, in altre parole, è impegnata in una maxi operazione di acquisto dei titoli di Stato dagli investitori privati, ovvero dalle banche. L’obiettivo, almeno in apparenza, è di garantire un costante flusso di liquidità al sistema creditizio.

Gli effetti sulla crescita, si diceva, non sono stati apprezzabili. Eppure tutto lascia pensare che gli acquisti proseguiranno, visto che la posta in gioco non sembra essere limitata al mero stimolo monetario.

Cancellare il debito

Il fatto è che un intervento del genere condotto da un ente come la banca centrale ha in realtà un altro nome: si chiama “monetizzazione del debito”, ed è una strategia che potrebbe condurre – di fatto – alla sostanziale cancellazione di parte di esso.

Al 31 marzo scorso, segnalano gli ultimi dati ufficiali, il debito giapponese ha raggiunto il suo picco storico a quota 1,08 “quadrilioni” di yen, quasi 10mila miliardi di dollari. Ma la stima del debito reale potrebbe essere decisamente più bassa. “Sebbene i debiti continuino a esistere nel bilancio pubblico” scriveva nel giugno di due anni fa Bloomberg, “non essendo più detenuti dal settore privato essi diventano effettivamente irrilevanti”. Secondo questo ragionamento, precisava l’agenzia, le pendenze “reali” del debito pubblico potrebbero diminuire ad un ritmo più o meno costante pari a 15 punti percentuali di Pil ogni anno.

Helicopter money

L’ipotesi di una cancellazione de facto di una quota del debito nipponico era stata affrontata nel luglio del 2016 dall’ex numero uno della Federal Reserve americana, Ben Bernanke, in due incontri separati con il primo ministro Abe e il governatore della banca centrale Haruhiko Kuroda. Lo scenario delineato nell’occasione consisteva nell’emissione da parte del governo di una massa di titoli perpetui a tasso zero acquistabili soltanto dalla Bank of Japan: obbligazioni che non rendono nulla, che non possono essere rivendute e che, come se non bastasse, non scadono mai. Un debito che non esiste, quindi.

“…Obbligazioni che non rendono nulla, che non possono essere rivendute e che, come se non bastasse, non scadono mai. Un debito che non esiste, quindi…”

Quel debito “fantasma”, per di più, produce liquidità istantanea da dirigere negli investimenti pubblici. In termini economici si parla di helicopter money, una strategia espansiva “estremista” che dovrebbe creare inflazione, stimolare la spesa privata e, di conseguenza, rilanciare l’economia.

Anche in Europa?

Le autorità nipponiche hanno sempre respinto l’ipotesi, ma l’idea, in realtà, non è mai tramontata. Etsuro Honda, consigliere economico del premier e personaggio particolarmente in vista, è conosciuto ad esempio per le sue posizioni radicali in materia. A novembre, 5 mesi prima della conferma di Kuroda al vertice della BoJ, Honda aveva invocato un intervento più coraggioso da parte della banca centrale. “Non si può fermare la deflazione – aveva dichiarato – senza introdurre un nuovo regime”.

La linea “massimalista” ha qualche sostenitore anche in Occidente: tra questi il finanziere USA Bill Gross, storico trader del mercato obbligazionario, e l’ex capo della Financial Service Authority britannica, Adair Turner. Il primo, intervistato a suo tempo da Bloomberg, era stato particolarmente esplicito: “Ad un certo punto – aveva dichiarato – il Giappone ricomprerà il suo debito e la banca centrale lo condonerà. Non vedo altra via d’uscita”. Il secondo, in un intervento pubblicato dal portale Social Europe, ha parlato di “monetizzazione permanente” suggerendo soluzioni analoghe per i Paesi più indebitati della UE, a partire dalla Grecia.

L’idea è affascinante ma non priva di incognite. In primis per le difficoltà di gestione di un debito assai meno domestico rispetto a quello giapponese (quasi interamente in mano a creditori nipponici). C’è poi da valutare i possibili impatti negativi sul prezzo dei bond in circolazione e sui costi delle emissioni future di debito.

Nessun commento finora.