Capitalismo sull’orlo della crisi: è giunta l’ora di ripensare l’economia

Al contrario dell'opinione diffusa nell'economia mainstream, profitti e crescita non sono correlati. E la crescita economica è in calo in tutti i Paesi avanzati

Il profitto è il motore del capitalismo e della crescita economica. È questa l’opinione prevalente. Solo un abbondante profitto – si ritiene – permette di mobilitare i capitali necessari per nuovi investimenti e di finanziarne “internamente” una parte. Ma, analizzando i dati macroeconomici e guardando alla lunga durata, la realtà appare un po’ diversa: profitti e crescita non risultano affatto correlati. Anzi, negli ultimi anni la crescita è rallentata in tutto il mondo, nonostante i profitti fossero elevati.

Un’analisi che porta a prefigurare una crisi del capitalismo. Un’occasione per ripensare i fondamenti della nostra economia, il ruolo del profitto e dell’impresa.

Approfondimento

La scomoda verità del coronavirus: siamo davanti a una crisi di paradigma

La recessione innescata dal Covid-19 non sparirà rapidamente. Apre anzi uno spazio di riflessione che creino approcci economici capaci di evitare gli errori del passato

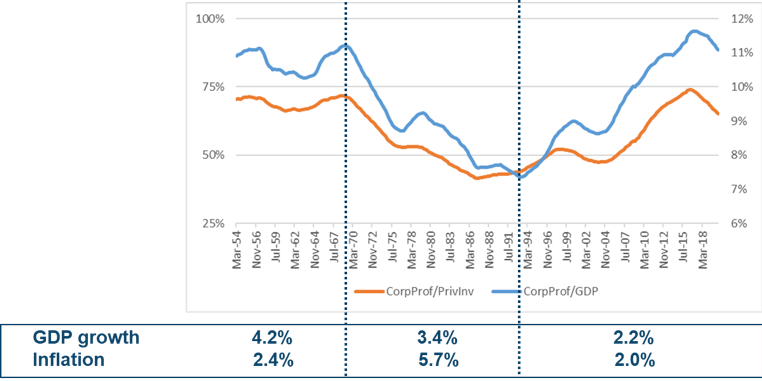

Il caso Usa: profitti e investimenti dal Dopoguerra

Analizziamo l’esperienza statunitense, quella della più importante economia avanzata, e prendiamo, da un lato, il rapporto tra profitti aziendali e Pil (prodotto interno lordo) e, dall’altro, quello fra profitti e investimenti (normalizzando tali variabili per la durata media di un ciclo economico). Dal dopoguerra possiamo individuare tre fasi:

- La prima, terminata alla fine del ’69, è caratterizzata da un’incidenza dei profitti sul Pil molto elevata e da un elevato rapporto fra profitti e investimenti.

- La seconda, tra il ‘69 e il ’93, durante la quale entrambi i rapporti si sono progressivamente e significativamente ridotti.

- La terza, successiva al crollo del Muro di Berlino e alla fine della Guerra Fredda, coincidente con il prevalere dell’economia globalizzata, figlia della piena liberalizzazione dei movimenti di capitali ed ancor più di merci. In questa fase si è tornati ad un rapporto profitti/Pil prossimo ai massimi storici e ad una significativa ripresa del finanziamento “interno” degli investimenti, soprattutto a partire dalla crisi globale del 2008.

Approfondimento

Cercasi liquidità disperatamente. La corsa anti-default dagli USA all’Europa

La crisi di liquidità colpisce molti settori. Società petrolifere e linee aeree chiedono aiuto. Pericoli altissimi nel medio periodo. Milioni di occupati in bilico

Crescita non correlata a profitti e investimenti

In nessuna delle tre fasi, però, risulta un nesso con la crescita economica (vedi grafico qui sotto).

Idealmente, se ci fosse una correlazione, si dovrebbe registrare una crescita elevata nelle fasi di profitti alti e di intenso finanziamento interno degli investimenti. E, al contrario, dati deludenti nel caso di profitti ridotti rispetto al Pil e di debole capacità di autofinanziamento degli investimenti da parte delle imprese.

La crescita economica nella fase precedente al ‘69 dovrebbe risultare simile a quella successiva al ‘93. Ma non è così. Nella prima fase la crescita economica reale è stata negli Stati Uniti in media del 4,2% all’anno, mentre dopo il ‘93 si è praticamente dimezzata, posizionandosi al 2,2%. Nella fase intermedia, caratterizzata da profitti in compressione, la crescita del Pil ha espresso una dinamica compresa fra i valori registrati nelle altre due fasi.

Calo della crescita, crisi del capitalismo

Ciò che si registra, contrariamente alle opinioni prevalenti, è invece una progressiva ed uniformemente orientata riduzione della crescita economica reale, del tutto indipendente dalla dinamica dei profitti e degli investimenti privati.

È ragionevole pensare che ciò accada in tutti i principali Paesi avanzati. E che una crescita economica, nella lunga durata, in progressiva e inesorabile riduzione pressoché ovunque (dinamica potentemente accelerata dalla pandemia in atto) sia sintomatica di una crisi strutturale del capitalismo, quantomeno per come lo abbiamo conosciuto e qualificato finora.

Approfondimento

Né lira né patrimoniale. Solo la crescita può curare l’Italia

Dal think tank tedesco IFO un assist alla linea Draghi: per la nostra economia in crisi da 25 anni c’è una sola via d’uscita

È il momento di ripensare al concetto di profitto e di impresa

Se così fosse, forse bisognerebbe cominciare a guardare con occhio sempre più critico alle forme di “santificazione” dei profitti privati e della connessa funzione prometeica dell’imprenditore (una sorta di eroe, che sfida ogni difficoltà per far progredire la sua impresa e la società). Concetti sottesi a tutte le dottrine mainstream che ispirano, ancora oggi, la quasi totalità delle politiche economiche messe in atto in Occidente.

Forse meriterebbe cominciare a prendere atto, almeno per chi cerca di esprimere una lettura del reale minimamente critica rispetto al mainstream, che nell’attuale fase storica, oltre al tema del senso e del ruolo della moneta a valle del Quantitative Easing e alla ripresa del deficit spending come leva della crescita economica, meriterebbe ricominciare a parlare di assetti proprietari. E di possibili interventi, diretti o indiretti, da parte del policy maker per modificarli in funzione il più possibile growth oriented (orientato alla crescita).

È il momento, insomma, di abbandonare interpretazioni idealizzate, e per alcuni rassicuranti, del ruolo del profitto privato, dell’impresa privata e del connesso imprenditore.

Approfondimento

Capitalismo etico: ancora un sogno lontano. Ma qualcosa si sta muovendo

Ho sognato un mondo pulito dove regna la pace. La realtà è diversa: guerra e inquinamento. Ma qualche progresso c’è, una nuova cultura economica sta crescendo

Perché i profitti aumentano e la crescita no?

Meriterebbe altresì interrogarsi sui perché e su quali fattori negli ultimi decenni hanno facilitato una fase caratterizzata da alti profitti e bassa crescita.

Gran parte di questo fenomeno è molto probabilmente un prodotto della cosiddetta “svalutazione del lavoro”, che ha guidato le politiche economiche in un quadro di egemonia della globalizzazione neoliberale.

Ciononostante, un significativo impulso è giunto anche dal prevalere di fenomeni connessi alla struttura degli assetti proprietari. Solo a titolo di esempio, ecco tre pratiche che hanno guidato le scelte di politica industriale in tutto il mondo e che molto probabilmente hanno contribuito al materializzarsi dell’attuale fase:

- La privatizzazione dei monopoli naturali ed in particolare delle reti;

- La pratica del downsizing (ridimensionamento) e della connessa spasmodica attenzione ed incentivazione della piccola e media impresa, sicuramente vitale, ma spesso incapace di ricerca e sviluppo oltre che di innovazione ed internazionalizzazione.

- I processi di aggregazione aziendale a valle di una crisi ove, come prassi consolidata, il “grande ed in salute” acquisisce, razionalizza e spesso, una volta acquisito, dismette il “debole e malato”.

La ri-pubblicizzazione dei monopoli naturali, e in particolare delle reti, politiche volte ad una forte incentivazione all’aggregazione delle piccole medie imprese “sane” in una chiave volta a favorire un rapido salto di scala e la connessa entrata nell’azionariato di imprenditori istituzionali ed il supporto pubblico ad operazioni di workers buy out di piccole medie imprese in crisi destinate alla chiusura.

Sono questi i tre temi che meriterebbero una grande attenzione in questa fase, oltre che un’allocazione di risorse importante nel quadro del prefigurato European Recovery Fund, come chiave di azione per favorire la ripresa di una crescita sostenuta.

*Amministratore Delegato Amundi RE Italia SGR. Quanto illustrato nel testo rappresenta le opinioni dell’autore espresse a titolo puramente personale

Nessun commento finora.