Debito: la BCE abbandona l’Italia. Ma niente panico

L’Italia e il suo debito dovranno fare a meno della BCE. Ma non per questo andranno incontro alla temuta bufera dei mercati

L’Italia e il suo debito dovranno fare a meno della Banca Centrale Europea. Ma non per questo andranno incontro alla temuta bufera dei mercati. È il messaggio implicito contenuto nelle dichiarazioni rilasciate ieri da Mario Draghi. La BCE, in ogni caso, ridurrà gli acquisti dei titoli previsti dal quantitative easing (QE) a 15 miliardi mensili fino a dicembre. Dal gennaio 2019 le operazioni saranno azzerate.

Doping BCE

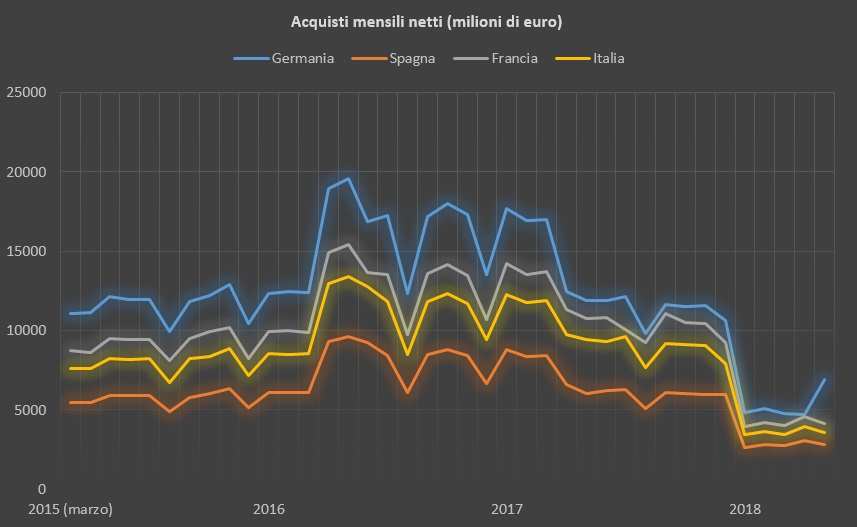

Comprare bond sovrani sul mercato per sostenerne il prezzo e abbassarne, va da sé, i rendimenti. Quello del QE è stato uno sforzo notevole e le cifre sono lì a dimostrarlo: soltanto negli ultimi tre anni, per dire, gli acquisti netti di Btp italiani da parte della BCE ammontano a 345 miliardi di euro. L’istituto centrale europeo, per regolamento, non può comprare i bond alle aste periodiche dei singoli Stati (mercato primario) ma può acquistarne di sua iniziativa dagli investitori (mercato secondario).

Le operazioni spingono al rialzo la domanda facendo salire il prezzo dei bond e riducendone così i rendimenti. Quando questi ultimi sono bassi, i nuovi titoli collocati in asta – che seguono l’indicazione di prezzo del mercato – vengono piazzati ad un valore più elevato garantendo a chi li emette – nel nostro caso lo Stato italiano – la possibilità di pagare interessi ridotti.

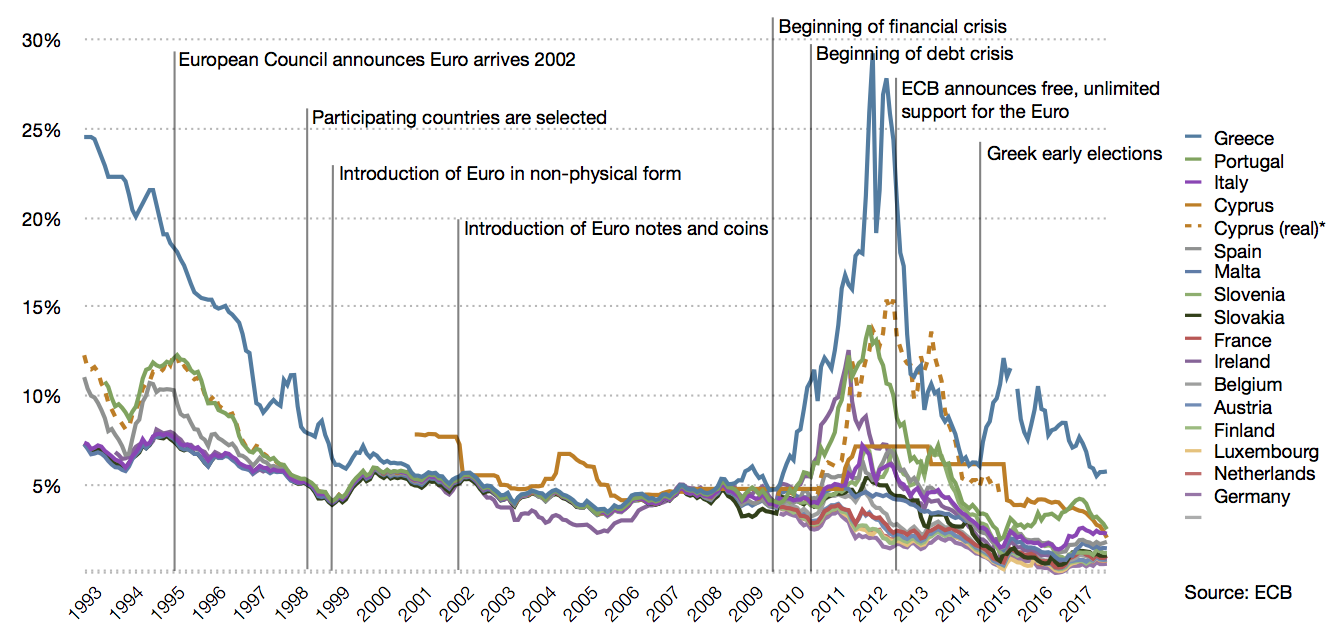

Il quantitative easing europeo si basa proprio su questo principio: creare un mercato sufficientemente “dopato” sul fronte della domanda per dare respiro ai Paesi dell’Eurozona. Con tanti saluti al temuto spread che nell’ultimo quinquennio, non a caso, è tornato a livelli simili a quelli registrati agli albori della moneta unica. Quando il rischio default della Grecia, per capirci, era ritenuto tanto improbabile quanto (o quasi) quello della Germania.

GNU Free Documentation License

No, nessun complotto

La BCE – è bene sottolinearlo – non ha elargito trattamenti di favore. Le voci incontrollate sul presunto “complotto dello spread” (Sic…) che avrebbe colpito l’Italia negli ultimi mesi sono smentite dai numeri: è vero che gli acquisti del 2018 si sono ridotti ma il trend vale per tutti i Paesi. Nel maggio di quest’anno il valore nominale dei titoli italiani finiti in mano alla BCE ammonta a 3,6 miliardi, un dato inferiore a quello registrato ad aprile ma perfettamente in linea con la media dell’anno in corso. Dal 2015 ad oggi, evidenziano le cifre diffuse da Eurotower, gli acquisti hanno seguito un andamento del tutto analogo per i bond delle quattro maggiori economie dell’Eurozona: Germania, Francia, Italia e Spagna.

E adesso?

A seguito del QE gli interessi sui titoli italiani a dieci anni – ovvero i costi di indebitamento sostenuti dalla Penisola – hanno raggiunto il minimo storico, complice anche il bassissimo tasso di inflazione. Rialzi futuri sui rendimenti sono ovviamente possibili, per non dire probabili. Vuoi per l’incertezza politica, vuoi per la chiusura del QE. Ma l’ipotesi di una tempesta finanziaria fatta di speculazione incontrollata da un lato e legittima sfiducia dall’altra appare improbabile.

EMBED

L’Italia? Sta meglio che in passato

“Rispetto a cinque anni fa l’Italia è in una condizione migliore per affrontare l’instabilità politica” ha scritto di recente il Financial Times evidenziando il miglioramento dei conti pubblici italiani (da cinque anni il saldo delle partite correnti è in territorio positivo) e sottolineando inoltre l’estensione della maturity media dei titoli. Tradotto: scadenze più distanti che implicano meno debito da rifinanziare ogni anno, ovvero meno titoli soggetti ai capricci dei mercati. Ma c’è dell’altro.

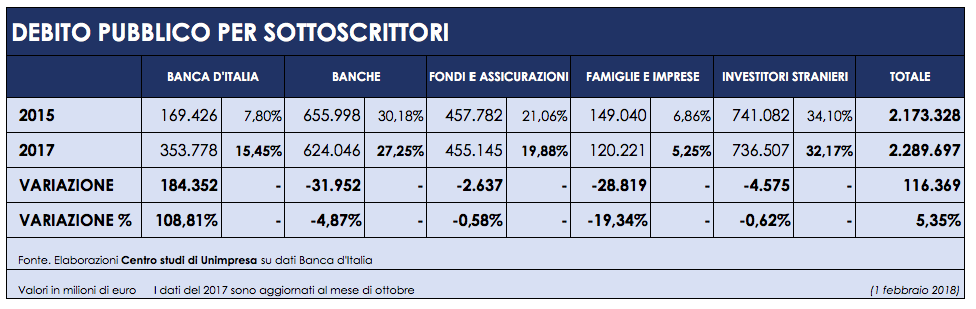

Alla fine dello scorso anno, ricorda un’analisi di Unimpresa, il 68% del nostro debito è in mani italiane e buona parte del restante 32% appartiene ad investitori dell’Eurozona. Le obbligazioni controllate da operatori esterni alla moneta unica sono appena il 5,1% del totale. Per questo, suggerisce il FT, una crisi del debito italiano rappresenterebbe in primo luogo un problema per l’unione monetaria nel suo insieme. Uno scenario – quest’ultimo – che la stessa BCE avrebbe tutto l’interesse a scongiurare. Draghi, del resto, sembra non escludere l’ipotesi dell’extrema ratio ricordando che il programma di acquisto titoli “non sta scomparendo, ma rimane nella cassetta degli attrezzi” per poter essere riutilizzato di fronte a “contingenze che ora non vediamo”.

E se le agenzie di rating ci declassassero?

Il rischio maggiore, per il futuro, consiste soprattutto in un eventuale declassamento da parte delle agenzie di rating. Alla fine di maggio Moody’s ha posto sotto osservazione il debito italiano in vista di un possibile downgrade. Un’ipotesi da evitare. L’abbassamento del rating, infatti, potrebbe costringere i fondi che hanno un profilo di rischio più basso a disfarsi dei bond accelerandone il deprezzamento.

Lo scenario avrebbe un impatto negativo sulle banche della Penisola che al momento possiedono oltre un quarto dei bond italiani e che vedrebbero svalutarsi il proprio portafoglio. Il deprezzamento dei titoli, in altre parole, finirebbe per danneggiare il sistema bancario nazionale innescando così un circolo vizioso. Ma per il momento non è il caso di preoccuparsi.

Nessun commento finora.