Etf in picchiata: il crollo delle Borse abbatte i fondi amati dai risparmiatori

I fondi passivi quotati sono stati uno dei fenomeni più esplosivi della recente finanza globale. Ma gli ultimi ribassi drammatici ne dimostrano la fragilità

La crisi finanziaria innescata dalla pandemia di coronavirus Covid-19 ha ribaltato alcune delle “certezze” che si erano consolidate negli ultimi dieci anni. Tra queste, la fiducia degli investitori negli EtfExchange traded funds: fondi di investimento quotati che replicano l'andamento di un indice. Le loro quote possono essere acquistate e vendute in BorsaApprofondisci (EtfExchange traded funds: fondi di investimento quotati che replicano l'andamento di un indice. Le loro quote possono essere acquistate e vendute in BorsaApprofondisci). Gli Exchange traded funds sono fondi di investimento passivi che replicano pedissequamente, senza intervento di un gestore umano che seleziona titoli, l’andamento di un paniere di attività finanziarie o di materie prime sottostanti, seguendo i rialzi o i ribassi dell’indice che raccoglie ed esprime l’evoluzione di questo paniere.

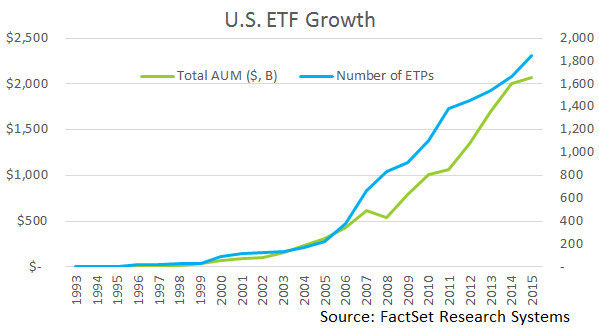

Quel lontano 1993

Si tratta di una industria mondiale che ha preso il via nel 1993, quando negli Stati Uniti fu realizzato il primo Etf, e che a gennaio a livello globale vedeva 6.970 strumenti quotati con masse amministrate pari a 6.118 miliardi di dollari (quasi 5.600 miliardi di euro). Un settore in crescita esponenziale sin dal suo lancio, perché un numero sempre crescente di risparmiatori hanno riconosciuto agli Etf la possibilità di investire a un costo molto inferiore a quello dei normali fondi comuni gestiti, offrendo trasparenza e liquidità. Ma negli ultimi giorni le ultime due tra queste caratteristiche, in alcuni casi, sono clamorosamente venute a mancare.

Secondo un articolo del Financial Times, le pressioni finanziarie scatenate sui mercati dalla crisi del coronavirus hanno dimostrato la fragilità di numerosi Etf, anche tra i maggiori prodotti di punta quotati da grandissime case di investimento mondiali come Vanguard e BlackRock, svelando che la liquidità di questi strumenti non era che una illusione.

Ribassi frenetici e cospicui

Alcune classi di investimento, come le obbligazioni corporate di aziende a basso merito di credito (high-yield bond, titoli di debito societari ad alto rischio e alto rendimento) e alcune materie prime tra cui il petrolio, sono state colpite da una fortissima ondata di vendite scattata sui mercati quando i clienti si sono rivolti alle Borse per cercare di arginare le loro perdite liquidando a qualsiasi prezzo i loro investimenti. Questo asset meltdown ha colpito duramente i prezzi, causando ribassi frenetici e cospicui.

Oil wars

La guerra del petrolio colpisce gli USA e i mercati

L'Arabia Saudita rompe con la Russia e alimenta il crollo dei prezzi. La crisi delle aziende USA può scatenare un terremoto nel mercato dei bond

L’effetto secondario è stato quello di creare la cosiddetta price dislocation, ovvero un problema di formazione dei prezzi di questi strumenti finanziari. La massa degli ordini di vendita è stata tale da ampliare in modo ingente la differenza tra prezzi di acquisto e prezzi di vendita (il cosiddetto spread bid-ask) delle obbligazioni corporate e di alcune materie prime. I loro prezzi in molti casi non si sono così formati, in molti altri sono stati estremamente volatili.

Un fenomeno mai visto

Tutto questo ha avuto in effetto di trascinamento sugli indici di questi strumenti, ai quali sono collegati quelli degli Etf. Gli indici dei fondi passivi si sono dimostrati altamente volatili e hanno trasmesso a questi strumenti gli stessi ribassi del paniere di prodotti finanziari sui quali questi fondi sono costruiti. A loro volta, questi ribassi hanno generato il richiamo delle vendite e gli investitori che possedevano questi strumenti hanno spinto per venderli. L’ondata di risacca delle vendite ha causato un fenomeno mai visto: il distacco tra i prezzi di questi fondi e i prezzi del paniere dei beni sui quali sono stati costruiti.

Per spiegare questa stranezza, mai verificatasi in precedenza, occorre fare un passo indietro e spiegare come si compone un Etf. Immaginiamo che il nostro fondo comune passivo, quotato in Borsa, sia costruito su un paniere di obbligazioni societarie ad alto rischio e alto rendimento.

Come si compone un ETF?

Supponiamo che nel paniere ci siano 100 obbligazioni di questo tipo, ciascuna delle quali del valore di 10 milioni di euro. Il valore complessivo del paniere è dunque di un miliardo di euro. Se la società di gestione vende 100 milioni di quote dell’Etf, ogni quota ha un valore di 10 euro. Il valore della quota è determinato dal valore delle obbligazioni contenute nel paniere: questo dato si chiama Nav, Net Asset Value (NAV), ovvero valore netto degli asset (gli investimenti posseduti). Ogni quota di questo fondo, che può essere compravenduta in Borsa come una normale azione senza dover essere ritrasferita alla società emittente come avviene invece nel caso dei fondi comuni, ha dunque un valore di Borsa pari a 10 euro che è uguale al NAV del fondo.

Ebbene, nei giorni scorsi alcuni Etf hanno visto il loro prezzo di Borsa, ovvero il valore al quale gli investitori si sono scambiate le loro quote, essere più basso del NAV in alcuni casi anche del 6%. Nel gergo finanziario questo fenomeno viene definito come “essere scambiati a sconto sul NAV”. Sinora un effetto di questo genere, e di questa portata, non era mai stato osservato nel settore degli Etf: è la famosa price dislocation alla quale abbiamo accennato prima. In sostanza, gli investitori non si fidavano più della capacità dei loro fondi passivi di tenere il passo dei ribassi e, nel timore di ribassi ulteriori rispetto a quelli delle obbligazioni contenute nel paniere, invece che compravenderle a un valore di 10 euro preferivano venderle e comprarle a un valore di 9,4 euro.

I problemi causati dalla price dislocation

La questione può sembrare di second’ordine ma invece non è affatto irrilevante. Se i prezzi degli Etf a un certo punto si scostano da quelli dei titoli che rappresentano, possono verificarsi una serie di problemi. Innanzitutto viene a mancare la fiducia in un riferimento di prezzo certo quando si creano tensioni sui mercati.

In secondo luogo, la trasparenza del settore è messa sotto stress proprio per l’incertezza. Questo finisce per colpire non solo l’industria del risparmio amministrato, di cui gli Etf sono i prodotti di punta, che grazie ai bassissimi costi di questi prodotti negli ultimi anni ha via via eroso le dimensioni di quella del risparmio gestito, ma si riverbera sui portafogli degli investitori. Clienti che in gran parte sono piccoli risparmiatori, ma anche enti di gestione collettiva del risparmio, come fondi pensione, società assicurative, società finanziarie.

Un’industria gigantesca

Le dimensioni di questa industria, dopo oltre un ventennio di crescita praticamente ininterrotta, sono gigantesche. A gennaio, secondo i dati di Etfgi, una delle principali società indipendenti di ricerca e consulenza che copre le tendenze del settore globale di questi strumenti, i 6.970 Etf quotati a livello globale avevano masse amministrate pari a 6.118 miliardi di dollari, 5.570 miliardi di euro. A febbraio, complice il primo crollo dei mercati, il numero dei fondi passivi era cresciuto a 7.021 ma le masse calate a 5.864 miliardi di dollari (5.340 miliardi di euro).

Negli Usa, primo mercato mondiale, a gennaio c’erano 2.110 strumenti, con masse amministrate per 4.320 miliardi di dollari (3.930 miliardi di euro) che a febbraio erano calati rispettivamente a 2.102 strumenti e 4.070 miliardi (3.700 miliardi di euro), in Europa – seconda area globale per importanza – a gennaio c’erano 1.761 strumenti e masse amministrate per 974 miliardi di dollari (886 miliardi di euro), calati rispettivamente a 1.758 Etf e 934 miliardi di dollari (850 miliardi di euro) a febbraio. Per gli Usa si tratta del primo calo dal 2008, anno del crack di Lehman Brothers, mentre per l’Europa è la prima contrazione in assoluto dal 2003 a oggi.

Leggi anche...

Un’altra cosa non è cambiata dal 2008: il livello di educazione finanziaria

Il mondo della finanza etica si mobilita contro un problema molto diffuso: la bassissima competenza finanziaria degli italiani. Perché l'ignoranza è la migliore amica degli speculatori

Sinora una contrazione di questo genere non si era mai verificata. Il 21esimo secolo era iniziato con meno di 100 miliardi di dollari in masse amministrate dagli Etf. Il settore di questi strumenti era cresciuto a un tasso annuo medio del 19% dal 2009 al 2017, superando di gran lunga il tasso di crescita annuo medio del 4,8% fatto segnare invece dai fondi comuni.

La pandemia cancella ogni certezza

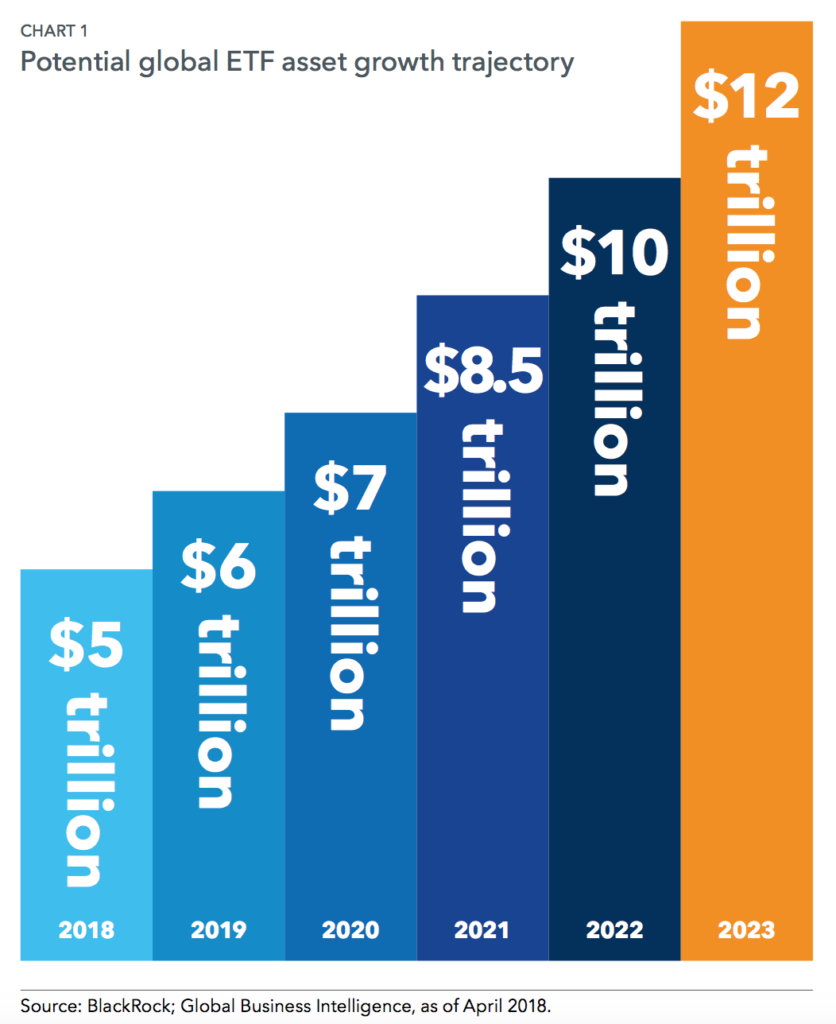

Molti analisti prevedevano che questa crescita sarebbe continuata inarrestabile anche nei prossimi anni. Dopo aver decretato una rivoluzione nella raccolta del risparmio, questi strumenti negli ultimi anni avevano anche costituito la base del fenomeno delle aggregazioni tra case di gestione: costando da un quarto a un sesto rispetto ai fondi comuni gestiti, in termini di commissioni complessive, ed essendo molto più trasparenti sia in termini di costi che di strategie di investimento, gli Etf avevano “tolto carburante” ai grandi gestori di fondi comuni, sottraendo masse e causando la crisi di molte case di gestione dai costi troppo elevati per reggere la concorrenza di prodotti agili e scontati. Così c’era chi si spingeva a sostenere che «gli sviluppi radicali nel settore della gestione degli investimenti stanno mettendo gli Etf sulla buona strada per raccogliere potenzialmente più attività nei prossimi cinque anni rispetto ai 25 anni precedenti messi insieme».

Le previsioni erano che le masse amministrate dagli Etf sarebbero quasi raddoppiate a 12mila miliardi di dollari entro la fine del 2023 per sfondare il muro dei 20mila miliardi di dollari entro la fine del 2027.

La crisi finanziaria innescata dalla pandemia, e la recessione globale che ne conseguirà, ora hanno cancellato tutte queste certezze.

Nessun commento finora.