I pandemic bond a un passo dal default. Per la delusione dei complottisti

Il coronavirus ha fatto crollare i prezzi dei pandemic bond. Perdite imminenti per chi ha scommesso sull'assenza di epidemie globali. Spoiler: nessun complotto dell'OMS

I pandemic bond, saliti alla ribalta con l’esplosione dell’emergenza Covid-19, sarebbero sul punto di essere liquidati a beneficio dell’emittente e a danno degli investitori. Manca la certezza – questione di giorni – ma le probabilità sono ormai altissime. Lo si intuisce dai dati del mercato secondario che segnalano un crollo del prezzo per i titoli emessi dalla Banca Mondiale.

Le obbligazioni più rischiose, segnala Bloomberg, si scambiano a un decimo del loro valore nominale, segno che gli investitori considerano il default – che scatta in caso di grave emergenza pandemica – pressoché inevitabile. A differenza di quanto accaduto di recente con la più recente ondata di Ebola, dunque, le perdite – parziali o totali – sarebbero insomma dietro l’angolo.

Approfondimento

Ebola Bond & Co. Ovvero: la finanza che scommette sulla morte

In Congo il virus Ebola ha già fatto oltre 2mila morti. Ma non basta per "attivare" gli aiuti finanziati dalle obbligazioni. E gli investitori esultano

Le caratteristiche dei pandemic

Create nell’ambito del programma Pandemic Emergency Financing Facility (PEF) che coinvolge anche l’Organizzazione Mondiale della Sanità (OMS) – i pandemic bond sono stati collocati nel 2017 dalla World Bank con una scadenza fissata al 2020. Il loro controvalore ammonta a 320 milioni di dollari. Il collocamento riguarda due categorie di titoli: la classe A – a rischio ridotto – che paga interessi del 6,5% maggiorati del tasso Libor in dollari a sei mesi, e la più rischiosa classe B (11,1% con identica maggiorazione).

In circostanze normali, gli investitori incassano i rendimenti e alla scadenza si vedono rimborsare il capitale iniziale. Ma qualora un’epidemia coperta dal contratto – ovvero associata a una delle sei categorie di virus coinvolti, tra cui il Coronavirus – assuma una certa dimensione, i sottoscrittori perdono la scommessa.

Approfondimento

Covid-19: pandemia annunciata (e grande chance per il futuro)

Contro il coronavirus si manifestano due approcci contrapposti: c'è chi continua come prima. E chi, come l'Italia, sta riscoprendo il valore della sanità pubblica

Investitori a mani vuote

Tecnicamente funziona così: se l’epidemia soddisfa una serie di caratteristiche – numero di morti, Paesi coinvolti e così via – la Banca Mondiale si tiene i soldi e gli investitori restano più o meno a mani vuote. I possessori di titoli classe A devono rinunciare al 16,67% del capitale; i titolari dei pandemic bond classe B perdono tutto. Tra i criteri più importanti c’è la durata minima dell’epidemia fissata a 12 settimane. Calendario alla mano si tratta di arrivare al 24 marzo quando una società con sede a Chicago – la Air Worldwide Corporation, in pratica l’arbitro di questa partita – valuterà la sussistenza di tutti i requisiti previsti dal contratto.

L’analisi si annuncia complicata. Ma i prezzi correnti sul mercato secondario, come si diceva, fanno pensare a una sconfitta quasi certa per gli investitori.

Il non-complotto dell’OMS

Il contesto attuale aiuta a porre nella giusta prospettiva le ipotesi di complotto diffuse da una certa opinione pubblica poco informata sulla materia. Molto, ad esempio, si era discusso circa l’attesa dichiarazione ufficiale di “pandemia” da parte dell’Organizzazione Mondiale della Sanità, ritardata – secondo alcuni critici – con l’obiettivo di proteggere chi aveva investito nei pandemic bond. In realtà, come chiarito da più parti, il riconoscimento del carattere pandemico del’emergenza Covid-19 non rientra nei criteri decisivi per la risoluzione della contesa finanziaria a favore della Banca Mondiale.

Verità e bugie sui pandemic bonds della @WorldBank (e quella che serve una dichiarazione di pandemia da parte dell'Oms per attivare il trigger è tra le bugie). Su @Avvenire_Nei https://t.co/hr9KGlSgBe

— Pietro Saccò (@pietrosacco) March 10, 2020

Dalla World Bank un maxi assegno da $12 miliardi

Quanto allo sblocco degli aiuti, l’incedere degli eventi ha posto il meccanismo di finanziamento dei pandemic – in totale 195,8 milioni di dollari al netto degli interessi già riconosciuti e di altre voci – nettamente fuori scala rispetto alle iniziative straordinarie già deliberate. Le risorse totali messe a disposizione dalla World Bank attraverso i finanziamenti diretti e quelli promossi da organismi collegati l’International Bank for Reconstruction and Development (IBRD), l’International Finance Corporation (IFC) e l’International Development Association (IDA) ammontano a 12 miliardi di dollari. Tradotto: oltre 60 volte tanto la cifra raccolta con i titoli.

Approfondimento

La lezione del coronavirus: il welfare si salva investendo in gestione del rischio

L'emergenza attuale colpisce duramente soprattutto i servizi di welfare. Ma può essere un'occasione per adattarsi e ridurre l'impatto di simili "perturbazioni" nel futuro

Chi perde

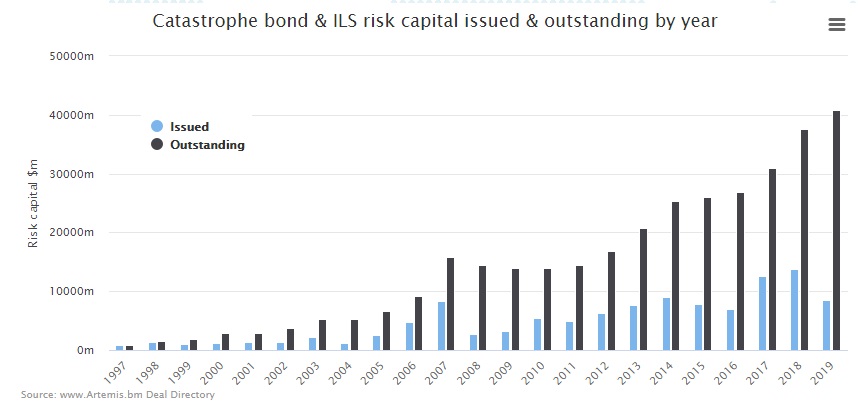

Ma chi sono i grandi sconfitti di questa vicenda? Secondo la CNBC si tratterebbe in larga parte di investitori americani ed europei. L’elenco comprenderebbe le società di asset management Amundi (Francia) e Baillie Gifford (Regno Unito) oltre a un certo numero di fondi pensione. Resta da capire quali conseguenze si sperimenteranno sul mercato delle cosiddette insurance-linked securities , il comparto di cui fanno parte i cosiddetti catastrophe bonds e nel cui elenco rientrano gli stessi titoli pandemic.

Secondo il portale specializzato Artemis il valore di mercato delle insurance-linked supera i 42 miliardi di dollari, circa il triplo rispetto al dato registrato dieci anni fa. La società Willis Towers Watson, citata dal Financial Times, ha alzato la stima a 93 miliardi. Negli anni gli altissimi rendimenti offerti – è lecito ipotizzare – hanno reso questi titoli particolarmente attraenti in un mercato dei bond caratterizzato da cedole molto basse o addirittura negative. Un fenomeno, quest’ultimo, che non ha risparmiato nemmeno le obbligazioni spazzatura. Ma questa è notoriamente un’altra storia.

Nessun commento finora.