La riservatezza delle banche? «Una scusa per finanziare chi viola i diritti umani»

Un rapporto Banktrack accusa: 31 grandi banche adducono falsi obblighi di riservatezza per nascondere rapporti con clienti controversi sul piano del rispetto dei diritti umani

«Alcune delle più grandi banche del mondo si nascondono abitualmente dietro la riservatezza del cliente per nascondere investimenti in aziende e progetti che violano i diritti umani e ambientali». Un’affermazione che non fa giri di parole, ed è suffragata dai dati contenuti in uno studio appena pubblicato da BankTrack, campagna e organizzazione della società civile che prende in esame operazioni finanziarie e investimenti delle banche commerciali a livello globale.

Leggi anche...

Le banche etiche? Tre volte più forti di quelle tradizionali

Presentato all'Europarlamento il 2° Rapporto sulla finanza etica in Europa. Le banche etiche si dimostrano più solide, redditizie e propense ai prestiti all'economia reale

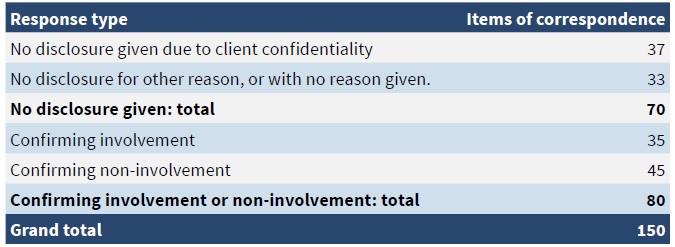

Primo studio nel suo genere, il rapporto “We are unable to comment on specific customers…”, Challenging banks on client confidentiality – il cui titolo si apre riprendendo l’usurata formula «Non possiamo fare commenti su clienti specifici…» – denuncia infatti come spesso la furbizia retorica degli istituti ostacoli la maggior trasparenza richiesta dall’opinione pubblica. E lo fa dopo un’analisi effettuata su cinque anni di corrispondenza (150 scambi, tra lettere di carta e e-mail) intrattenuta con 31 grandi banche internazionali, riguardante progetti problematici che da queste banche venivano finanziati.

No comment sui diritti umani: riservatezza invocata in una risposta su due

Ecco allora che si scopre come in quasi la metà di tutte le risposte scandagliate (cioè 70 su 150) le banche abbiano «dichiarato di non poter commentare se avessero una relazione con un particolare cliente o progetto». E nella metà di queste risposte evasive la ragione richiamata per sottrarsi dal fornire informazioni è stata proprio la riservatezza del cliente. Una motivazione che, stando a quanto sostengono gli esperti chiamati a redigere il rapporto di Bank Track, non sembra trovare basi legali insuperabili. Anzi.

Lo studio non trova ostacoli giuridici per le banche che divulgano informazioni sui loro clienti in settori ad alto rischio come quello minerario, del petrolio, gas o dell’olio di palma, a condizione che ottengano il consenso del cliente. «In quasi tutti i principali centri bancari la riservatezza del cliente è prevista nei contratti ma non è un requisito legale. E anche laddove lo sia, in Paesi come la Svizzera e Singapore, il rapporto rileva che la divulgazione è chiaramente possibile con il consenso del cliente».

Insomma, la volontà di una banca di favorire la trasparenza si può valutare negativamente quando – alla richiesta esterna di informazioni sulle sue operazioni relative a un soggetto terzo – non compia lo sforzo di richiedere l’autorizzazione alla divulgazione da parte dei suoi clienti. Ma, nello stesso tempo, di fronte all’eventuale diniego alla divulgazione imposto da un cliente, può destare critiche l’istituto che di ciò non dia notizia. E soprattutto non ponga adeguatamente in discussione l’origine di questo diniego, e quindi le ragioni della prosecuzione di un rapporto di collaborazione con chi questo diniego impone o su uno specifico progetto finanziato.

Questioni talvolta sottili, sospese tra l’etica e la legge, su cui Johan Frijns, direttore di BankTrack, va però all’attacco. Sia puntando il dito contro gli istituti che, nascondendo «i collegamenti con le aziende che usano il lavoro minorile, spazzano via le foreste pluviali o allontanano gli indigeni, rendono impossibile rendere conto di tali abusi». Sia con le banche che, avendo tutti i margini per poterlo fare, non impongono nei contratti coi loro clienti obblighi di trasparenza incondizionata. Scegliendo quindi in modo consapevole di non operare in questa direzione.

HSBC prima in riservatezza, e i virtuosi della finanza etica

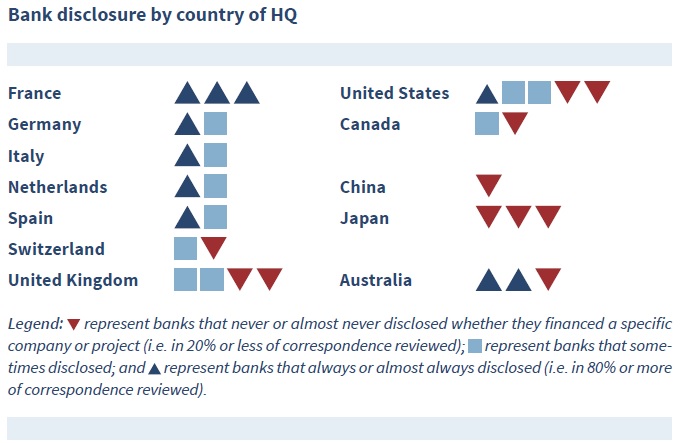

Nell’analisi di BankTrack una citazione speciale viene fatta per HSBC . L’istituto britannico è infatti quello che più spesso è stata trovato ad appellarsi alla «riservatezza come un ostacolo alla divulgazione dei propri clienti», rappresentando con le sue risposte (11) il 7% di tutte quelle controllate (11 su 150). In generale, la ricerca rileva che le banche con sede nel Regno Unito, in Canada e in Asia hanno meno probabilità di rivelare l’identità dei propri clienti o informazioni su di essi. Mentre quelle con sede in Europa continentale paiono i più trasparenti. Il livello di trasparenza varia invece significativamente tra le banche considerate negli Stati Uniti e in Australia.

Discorso differente viene fatto per un certo numero di “banche etiche“, le quali adottano la prassi di pubblicare la lista completa dei loro clienti. Molte di queste sono membri del Global Alliance for Banking on Values, organizzazione che mira a spingere l’intero sistema bancario verso obbiettivi di trasparenza e sostenibilità. Istituti come la Svizzera Alternative Bank Schweiz, le olandesi Triodos Bank e ASN Banca, o l’italiana Banca Etica. Quest’ultima citata perché non solo pubblica informazioni sui suoi prestiti (nome mutuante, termine del prestito, importo), ma anche su possibili transazioni in attesa di approvazione.

«Questi esempi – sottolinea BankTrack – dimostrano che non vi sono ragioni tecniche o legali, almeno nelle giurisdizioni in cui operano queste banche, perché non si possa operare in piena trasparenza e trarre benefici da questo approccio».

BNP Paribas: quando le chiedemmo dei finanziamenti all’olio di palma…

E insomma il report costituisce una denuncia ma anche uno sprone a far meglio per le banche rispetto a certe opacità sulle implicazioni sociali, ambientali e in tema di diritti umani delle loro operazioni finanziarie.

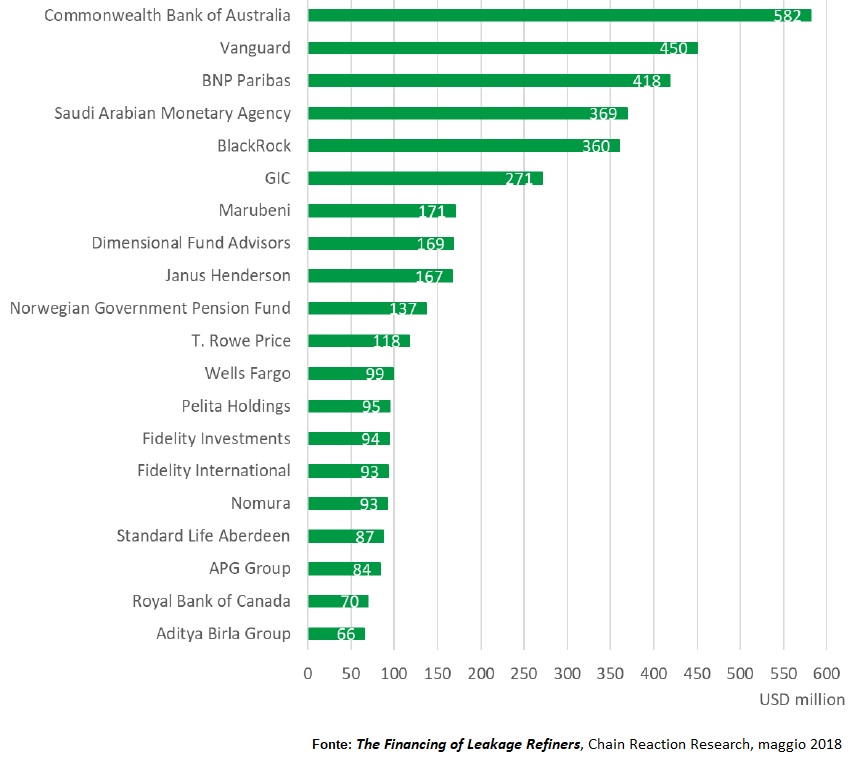

Una opacità di cui anche noi facemmo esperienza trattando, a ottobre 2018, l’esposizione della francese BNP Paribas per 418 milioni di dollari verso alcune società indicate dall’inchieta The Financing of Leakages Refiners come dirty producers. Cioè i produttori “sporchi” denunciati in un recente rapporto di Greenpeace, intitolato Final Countdown (Conto alla rovescia finale): quelli che non adottano criteri di sostenibilità NDPE, cioè bruciano foreste sviluppando gas serra, distruggono torbiere, minacciano l’habitat di specie animali a rischio.

Pratiche assolutamente contrarie alle politiche ambientali sostenute dalla banca, che fa invece riferimento alla Tavola rotonda sull’olio di palma sostenibile (Roundtable on Sustainable Palm Oil o RSPO). E rispetto alla cui effettiva applicazione avremmo voluto vedere fugati certi dubbi direttamente da BNP Paribas. Ma l’istituto, dopo aver consultato anche la direzione generale di Parigi, allora ritenne di non rispondere «per motivi di compliance» alle domande che le avevamo posto sulle sue partecipazioni in tre società.

Approfondimento

Olio di palma: i 20 big della finanza che danno soldi ai raffinatori-squalo

Banche e holding finanziarie assicurano miliardi di dollari ai raffinatori senza regole ambientali. La scelta danneggia i tentativi di rendere sostenibile l'olio di palma

Nessun commento finora.