Non è la flat tax. Ma per certi versi è pure peggio

La nuova legge di bilancio abbatte il prelievo fiscale solo per lavoratori autonomi e imprenditori individuali

Come molti lettori di Valori ricorderanno, la campagna elettorale che un anno fa infiammava nel nostro Paese aveva al centro il tema della flat tax. Si trattava dell’idea di ristrutturare completamente l’imposta principale del nostro sistema fiscale, l’Irpef – dovuta dai lavoratori dipendenti, dai pensionati, dai lavoratori autonomi e dagli imprenditori con aliquote variabili dal 23 al 43% e diverse deduzioni e detrazioni di imposta – introducendo un’unica aliquota e un’unica deduzione.

Flat tax, i “3 tempi” del fisco populista fanno felici ricchi e creditori

Si trattava di un disegno certamente ambizioso, ma pericoloso e temibile per tutti coloro che ritengono essenziale che lo Stato fornisca beni e servizi pubblici essenziali – sanità e istruzione in primis – e che hanno a cuore il valore costituzionale della progressività, che la flat tax all’italiana avrebbe, se non azzerato, fortemente ridotto. Non a caso l’unica proposta coerente di flat tax per l’Italia era stata formulata dall’iperliberista Istituto Bruno Leoni che, per finanziarla, prefigurava una drastica riduzione dello Stato sociale e propugnava l’idea di un sistema sanitario pubblico da cui i ricchi potessero esimersi e riservato alle famiglie non abbienti.

Una tassa non per “il popolo”

Del resto l’idea della flat tax è nata negli anni Settanta negli ambienti ultraconservatori americani, propugnata da Milton Friedman e dai suoi seguaci. Il segno politico di quella proposta – se declinata in modo serio e credibile – quindi era né più né meno che il vecchio “affama la bestia” (starve the beast) di memoria reaganiana: un modo per limitare drasticamente le risorse, il ruolo e le possibilità di intervento dello Stato nella sfera economica e sociale.

Le elezioni però hanno portato alla formazione di un governo di cui fa parte una forza –la Lega – che quella proposta di flat tax l’aveva nel programma del centrodestra ed un’altra –il M5S – che invece non sembrava condividerla. Ma, soprattutto, quel disegno di smantellamento dello Stato sociale e di forte favore ai ricchi, non poteva essere apertamente condiviso da un governo che aspira a rappresentare “il popolo”, ovvero un insieme potenzialmente indistinto di “cittadini”, molti dei quali invece avrebbero avuto ben pochi vantaggi dalla flat tax e avrebbero pagato il prezzo del taglio dei servizi necessario a finanziarla. E così quel disegno è stato accantonato. E anche nel 2019 – e presumibilmente nel futuro – la struttura attuale dell’Irpef rimane in vigore.

Ma, è questa la rilevante novità, l’Irpef non sarà più l’imposta teoricamente dovuta da tutti i lavoratori, bensì quasi esclusivamente dai lavoratori dipendenti e dai pensionati.

Meno tasse per lavoratori autonomi e imprenditori

Secondo la simulazione condotta dall’ufficio parlamentare del bilancio (UPB), la legge di bilancio appena varata avrà come conseguenza che entro il 2020 potrà usufruire dell’aliquota unica – pari al 15 o al 20% – l’80% dei lavoratori autonomi e degli imprenditori individuali, mentre i lavoratori dipendenti (e i pensionati) continueranno a pagare le aliquote dell’Irpef con le variabili tra il 23 e il 43%. Nella propaganda governativa – di parte leghista in particolare – il nuovo regime fiscale viene chiamata anticipo di flat tax. Ma per i lavoratori dipendenti – cioè i tre quarti dei contribuenti – non c’è alcuna traccia di riduzione fiscale né nel 2019 né negli anni futuri.

Ne segue che il progetto di flat tax generalizzato si è trasformato in un progetto di forte abbattimento del prelievo fiscale per i soli lavoratori autonomi e imprenditori individuali.

Come cambia l’imposta

Vediamo i dettagli. Dal 2019 gli imprenditori individuali e i lavoratori autonomi che hanno dichiarato, nel 2018, compensi non superiori a 65mila euro, pagheranno un’imposta calcolata applicando l’aliquota del 15% – o del 5% se si tratta di nuove iniziative produttive – ad un reddito determinato in modo forfettario, ovvero applicando ai compensi stessi una percentuale di redditività presunta. Si tratta, tecnicamente, di un’estensione di applicazione del regime dei “minimi” introdotto dalla legge di stabilità per il 2015, che era però riservato ad imprenditori e lavoratori autonomi con fatturato inferiore a 30mila euro, meno della metà del nuovo limite.

Facciamo l’esempio di un lavoratore autonomo che nel 2018 e nel 2019 ottenga compensi per 40mila euro. Questo valore è scelto in modo non casuale: tra 30 e 50mila euro di volume d’affari si collocano, secondo i dati disponibili e riferiti al 2016, oltre 120 mila professionisti. Ipotizziamo inoltre che la redditività fiscale di ogni euro di compenso sia del 78% ovvero esattamente pari a quanto previsto dalla legge. Questo significa che il reddito imponibile (uguale in questa ipotesi a quello forfettariamente determinato) di questo contribuente è, in entrambi gli anni, pari al 78% di 40mila euro, ovvero a 31mila e 200 euro (stiamo quindi ipotizzando che, a fronte di 40mila euro di compensi, il lavoratore autonomo abbia 8mila e 800 euro di costi deducibili). Consideriamo, poi, un secondo contribuente, lavoratore dipendente con un reddito imponibile di 31mila e 200 euro in entrambi gli anni. La tabella sottostante riporta l’imposta lorda e netta dovuta dai due contribuenti nell’ipotesi che nessuno dei due abbia carichi familiari o altre detrazioni.

Tabella 1: confronto tra imposta sul reddito per un lavoratore autonomo con compensi dichiarati di 40mila euro e redditività del 78% e per un lavoratore dipendente con uguale reddito imponibile, anni 2018 e 2019

| Lavoratore autonomo | Lavoratore dipendente | ||

| 2018 (Irpef) | 2019 (forfait) | 2018 e 2019 (Irpef) | |

| Reddito | 31.200 | 31.200 | 31.200 |

| Imposta lorda | 8176 | 4680 | 8176 |

| Detrazione da lavoro | 523,4 | 0 | 862 |

| Imposta netta | 7652,6 | 4680 | 7314 |

| Aliquota effettiva* (Imposta netta/Reddito) | 24,5% | 15% | 23,4% |

| *non sono qui considerate né detrazioni diverse da quelle da lavoro né le addizionali locali e l’Irap | |||

Nel 2018 sia il lavoratore autonomo sia quello dipendente pagavano l’Irpef calcolandola in due fasi: prima l’Irpef lorda calcolata applicando le aliquote previste a seconda del suo scaglione di reddito (come mostrato nella tabella 2).

Tabella 2: scaglioni, aliquote marginali e aliquote medie lorde dell’Irpef (2018 e 2019).

| Scaglioni | Aliquota marginale | Aliquota media lorda (min-max) |

| Fino a 15mila euro | 23% | 23% |

| Da 15mila a 28mila euro | 27% | 23%-24,85% |

| Da 28mila a 55mila euro | 38% | 24,85%-31,3% |

| Da 55mila a 75mila euro | 41% | 31,3%-34% |

| Oltre 75mila euro | 43% | 34%-43% |

Sia per il dipendente sia per l’autonomo nel 2018 l’Irpef lorda è quindi uguale alla somma di tre addendi: il 23% di 15mila euro, il 27% di 13mila euro e il 38% dei 3200 euro (31mila 200-28mila) non tassati negli scaglioni precedenti. Questa somma fa, appunto, 8.176 euro, e quindi l’aliquota media lorda è pari al 26,2%. A questo punto il trattamento si differenzia a seconda delle condizioni individuali: considerando le sole detrazioni da lavoro, il dipendente aveva diritto a 862 euro di detrazione e pagava quindi 7.314 euro di Irpef netta, a cui eventualmente andavano aggiunte le addizionali locali, mentre il lavoratore autonomo aveva diritto ad una detrazione di 523,4 euro (inferiore rispetto a quella del dipendente avendo già potuto dedurre parte dei costi di produzione del reddito) e pagava quindi 7652,6 euro di Irpef netta, sempre senza considerare le addizionali locali.

Nel 2019 non cambia nulla per il dipendente che, a parità di reddito, continua a pagare 7.314 euro, ovvero il 23,4% del suo reddito.

Invece, il lavoratore autonomo – avendo registrato già nel 2018 ricavi per 40mila euro – rientra nel regime forfettario e quindi paga solo l’imposta sostitutiva pari al 15% di 31mila e 200 euro, ovvero 4.680 euro. Si tratta di 2.972 euro in meno di quanto avrebbe pagato nel 2018 e di 2634 euro meno di quanto paga e pagherà il lavoratore dipendente con lo stesso reddito. E non è tutto. Il lavoratore autonomo – nel caso avesse dipendenti o comunque un’organizzazione produttiva vera e propria – avrebbe pagato nel 2018 anche l’Irap, che invece non pagherà più nel 2019. Inoltre, egli avrà diritto ad un’ulteriore riduzione del 35% dei contributi dovuti.

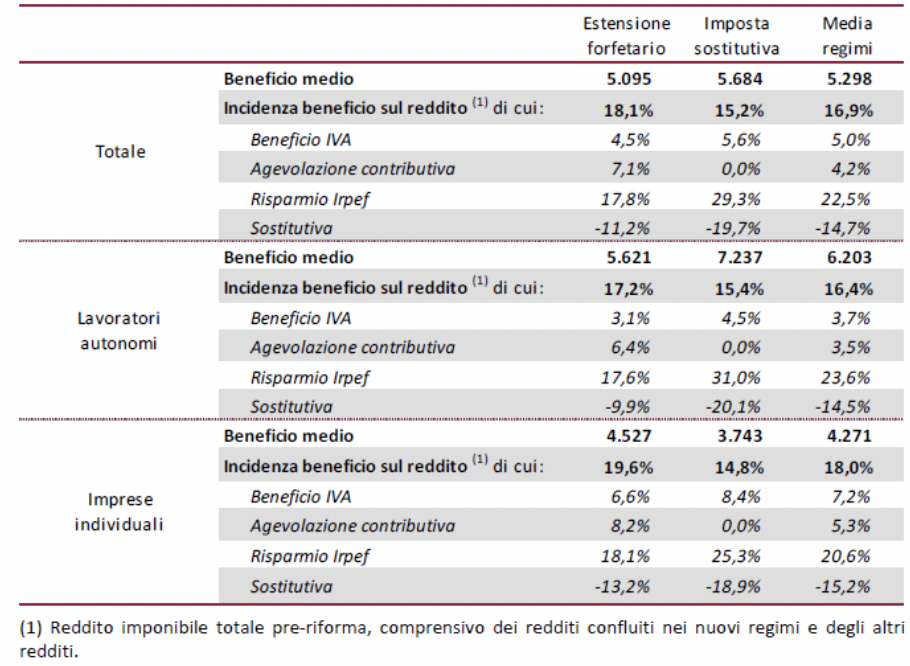

Sommando tutti questi sconti fiscali, mediamente i lavoratori autonomi con un fatturato inferiore a 65mila euro avranno un beneficio medio di oltre 5mila e 600 euro rispetto al 2018.

Le altre novità della manovra

Quanto descritto finora riguarda solo una parte della manovra, ovvero l’estensione del regime forfettario che opera fin dal 2019. Si potrebbe pensare che questa sia giustificata da una finalità redistributiva, ossia di ridurre il carico fiscale sui piccoli lavoratori autonomi. Ma, a parte il fatto che non si comprende comunque perché i lavoratori dipendenti non debbano beneficiare di questa redistribuzione, questa motivazione cade quando si considera che la manovra contiene un’ulteriore novità, ovvero l’applicazione dell’aliquota del 20% a tutti i lavoratori autonomi con fatturato superiore a 65mila, ma inferiore a 100mila euro a partire dal 2020.

Il meccanismo è molto simile a quello illustrato in precedenza, con la sola differenza che, anziché presumere forfettariamente il reddito partendo dal fatturato, questi contribuenti devono comunque calcolare il reddito imponibile sulla base della loro contabilità. Il vantaggio fiscale che questi contribuenti acquisiscono, quindi, deriverebbe dalla sostituzione delle aliquote Irpef più elevate con quella del 20%. Poiché si sta parlando di contribuenti con redditi piuttosto elevati – secondo i dati del 2016 un lavoratore autonomo con fatturato tra i 75mila e i 100mila euro aveva un reddito imponibile di circa 63mila euro che quindi apparteneva al penultimo scaglione Irpef in Tabella 2- lo sconto fiscale concesso da questa misura è ancora più forte rispetto al forfait, proprio perché riguarda contribuenti più ricchi che in questo modo sfuggono alla progressività dell’Irpef. Il risparmio medio calcolato dall’UPB a vantaggio dei lavoratori autonomi con compensi tra 65 e 100mila euro è pari ad oltre 7mila e 200 euri annui.

Anche gli imprenditori individuali con un fatturato superiore a 30mila euro ma inferiore a 65mila euro potranno entrare nel regime forfettario a partire dal 2019 con un beneficio medio stimato di circa 4mila e 500 euro annui. Inoltre, il risparmio per le imprese individuali con fatturato superiore a 65mila euro ma inferiore a 100mila euro, a partire dal 2020, sarà di 3mila e 700 euro. Il minor beneficio che ottengono gli imprenditori rispetto ai lavoratori autonomi è dovuto al fatto che i primi hanno normalmente, a parità di fatturato, maggiori costi, e quindi una redditività inferiore. Ne segue che, anche continuando ad applicare l’Irpef, avrebbero avuto un’aliquota media inferiore e, quindi, che il beneficio che ottengono nel passare da questa all’aliquota del 20% è minore rispetto a quello ottenuto dal lavoratore autonomo.

Le motivazioni e le possibili alternative

Cosa ha spinto il governo, in un contesto di finanza pubblica non facile, dove i decimali sono stati oggetto di strenua trattative con la Commissione europea, a investire 1,9 miliardi di euro (nel 2020) e 2,4 miliardi di euro (dal 2021) a questa riduzione riservata ad una categoria specifica di contribuenti ed evidentemente iniqua?

Solitamente vengono addotte due motivazioni. La prima è che “è necessario stimolare l’economia” riducendo il prelievo fiscale sulle attività economiche. Motivazione discutibile nelle premesse teoriche, ma soprattutto nell’attuazione pratica: la manovra nel suo complesso non ha ridotto il carico fiscale su tutte le attività economiche, ma invece solo su quelle condotte da lavoratori autonomi e imprese individuali che rientrano nel forfait o nell’imposta sostitutiva. Per dimostrarlo, basta guardare alle tabelle riepilogative della manovra nel suo complesso, da cui si capisce che al netto delle due misure qui commentate, l’insieme delle attività economiche subisce un maggior prelievo di 5,9 miliardi nel 2019, di 1,6 miliardi nel 2020 e di 800 milioni nel 2021.

La scelta è quindi quella di far pagare (almeno in parte) i due interventi in questione all’insieme delle attività economiche, annullando alcuni incentivi o regimi di favore precedentemente vigenti (ACE e IRI) e sostituendoli con altri meno premiali (come la riduzione dell’aliquota Ires di 9 punti percentuali per le imprese che fanno investimenti e assunzioni). Il problema di questa impostazione è che il tipo di soggetti su cui la manovra economica punta –lavoratori autonomi e imprenditori individuali – sono tipicamente meno strutturati rispetto alle imprese non individuali e alle società e quindi fanno meno occupazione e meno investimenti. Più in generale, se l’obiettivo era quello di stimolare la domanda dal lato degli investimenti, meglio sarebbe stato mettere queste risorse su maggiori investimenti pubblici che hanno notoriamente un effetto espansivo molto maggiore.

La seconda motivazione spesso portata è che la detassazione dei redditi è necessaria per far riprendere i consumi e, con essi, la domanda interna e il Pil. Ma a questo punto viene spontanea la domanda: il reddito e i consumi dei lavoratori dipendenti sono forse meno degni di attenzione e di tutela rispetto a quelli dei lavoratori autonomi? Poiché non è pensabile che il governo “del popolo” dia una risposta negativa a questa domanda, ci si sarebbe aspettato che almeno parte delle risorse venissero destinate alla riduzione del prelievo fiscale sui lavoratori dipendenti, attraverso un incremento delle detrazioni ad essi spettanti.

* Professore associato di Scienza delle finanze all’università Milano-Bicocca, membro del comitato di gestione dell’Agenzia delle Entrate, è stato consigliere economico della Presidenza del Consiglio dei ministri ed esperto tributario al Secit (Ministero delle Finanze).

Nessun commento finora.