Studenti e finanza sono due mondi distanti. Un rischio per loro e per l’Italia

Presentata l'indagine OCSE-PISA 2018: il 20% dei quindicenni non possiede nemmeno le competenze finanziarie di base. Preoccupano i dati del Sud e delle studentesse

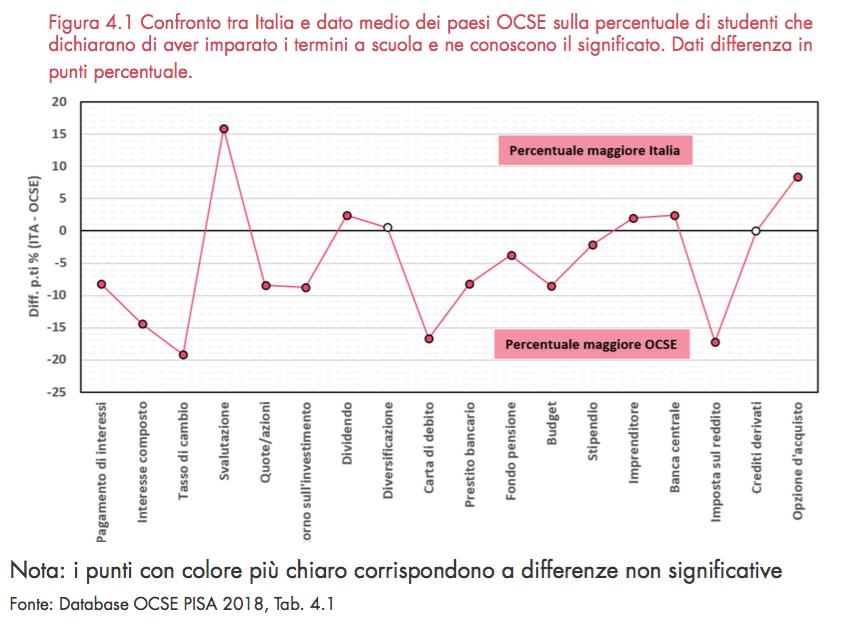

Carta di debito, pagamento di interessi, fondo pensione, prestito bancario, ritorno sull’investimento, imposta sul reddito, budget, azioni. Sono termini importanti del gergo economico e finanziario. Alcuni addirittura fondamentali da conoscere. Eppure per molti giovani italiani sono degli illustri sconosciuti. O, quanto meno, sono concetti più ignoti e ostici agli studenti tricolore rispetto ai loro colleghi pari età degli altri Paesi dell’area OCSE.

Un problema? Senz’altro, perché «l’alfabetizzazione finanziaria è ormai riconosciuta a livello globale come un’abilità di vita essenziale». Di più: attraverso di essa, si può «promuovere la protezione dei consumatori finanziari e il miglioramento dei processi decisionali, del benessere individuale e sostenere la stabilità e lo sviluppo finanziario». Più banalmente, permettono di districarsi tra le offerte di servizi bancari, piani telefonici o proposte di finanziamento.

13 milioni di studenti a confronto sulla financial literacy

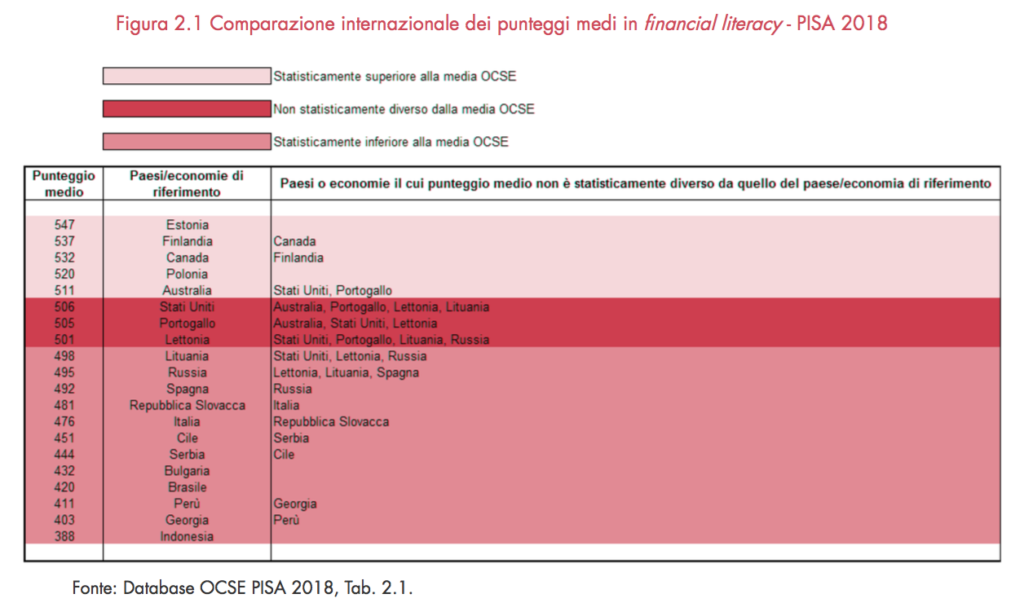

Il risultato emerge dall‘indagine OCSE-PISA 2018, la più completa indagine sui livelli di alfabetizzazione dei ragazzi quindicenni, sviluppata in 20 Paesi del mondo (13 dell’area OCSE e 7 partner), svolta ogni tre anni e giunta alla terza edizione: 117mila studenti coinvolti, un campione rappresentativo di oltre 13,5 milioni di coetanei. Di questi, l’analisi italiana ha riguardato oltre 9100 studenti, in rappresentanza di mezzo milioni di ragazzi e ragazze. A fine 2019 erano stati presentati i risultati su competenze linguistiche, matematiche e scientifiche. Ora è il turno di quelle su economia e finanza.

Per quanto riguarda il nostro Paese, gli studenti italiani, secondo i dati raccolti da Invalsi, conseguono un punteggio medio di 476 punti, inferiore a quello medio degli altri Paesi (505). Un risultato che ci colloca nella parte bassa della classifica, insieme a Stati come la Slovacchia, Spagna e Cile. Ben distante dai Paesi che invece mostrano i dati migliori: Estonia, Finlandia, Canada, Polonia e Australia.

Uno studente su 5 senza competenze finanziarie minime

Ma che cosa vuol dire quel punteggio? «Significa che il 20% degli studenti italiani non raggiunge le competenze minime

necessarie per prendere decisioni finanziarie responsabili e ben informate» spiega Sabrina Greco, ricercatrice di Invalsi. Sono quelli che vengono definiti “low performer”, ovvero non raggiungono il livello 2 di competenze dei 5 individuati nella ricerca. Non solo non sono in grado di calcolare un bilancio o interpretare una serie di documenti finanziari, ma non riescono nemmeno ad applicare semplici operazioni numeriche di base per rispondere a domande in ambito finanziario o riconoscere il valore di un budget semplice.

Al contrario, meno di uno studente su 20 raggiunge il massimo livello di competenza (“top performer“). La media OCSE è più del doppio.

Ovviamente può sembrare prematuro scegliere gli studenti 15enni per capire quanti di loro riescono a districarsi con le regole base della finanza e a quale livello. D’altro canto il tipo di campione prescelto è uguale per tutti i Paesi. E c’è comunque una ratio dietro alla scelta: «I 15enni – osserva Laura Palmerio, responsabile Area Indagini internazionali di Invalsi – presto dovranno “fare i conti con i conti”: si stanno avvicinando alla fine della scuola dell’obbligo e dovranno prendere decisioni che avranno conseguenze significative per la loro vita adulta. Dovranno decidere se continuare gli studi o entrare nel mercato nel lavoro».

Disparità sociali e territoriali

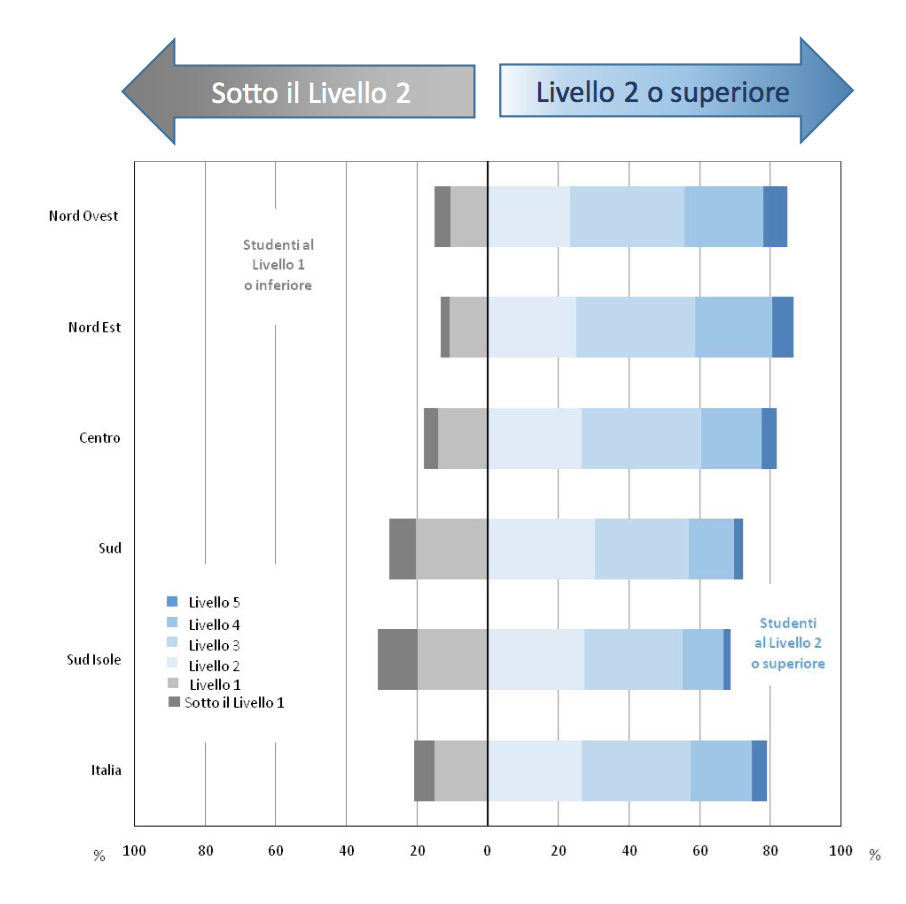

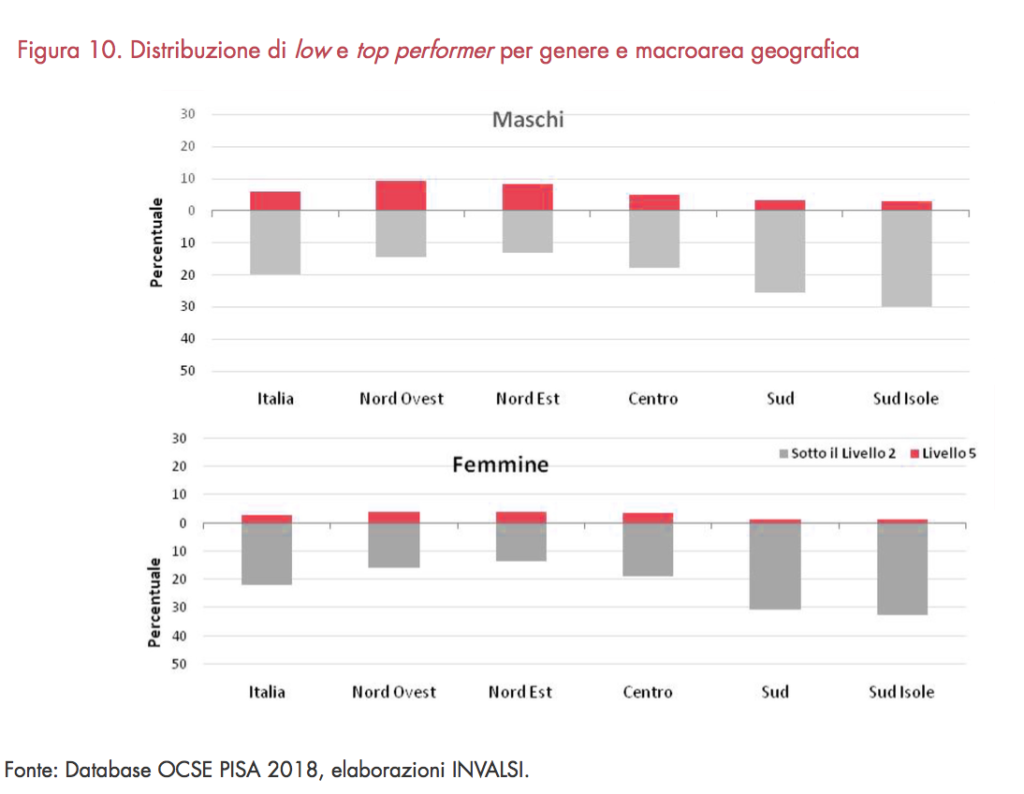

Il dato nazionale e il ritardo rispetto agli altri Paesi OCSE non è però l’unico aspetto negativo. Anzi, forse non è nemmeno il più preoccupante. I ricercatori Invalsi sottolineano infatti che, dietro alle differenti conoscenze finanziarie, ci sono forme di disuguaglianza che accentuano le disparità sociali, territoriali e di genere.

I risultati migliori sono ad esempio conseguiti dagli studenti del Nord, dove i low performer superano di poco il 10%. Al Sud e Isole il tasso arriva a superare anche il 30%.

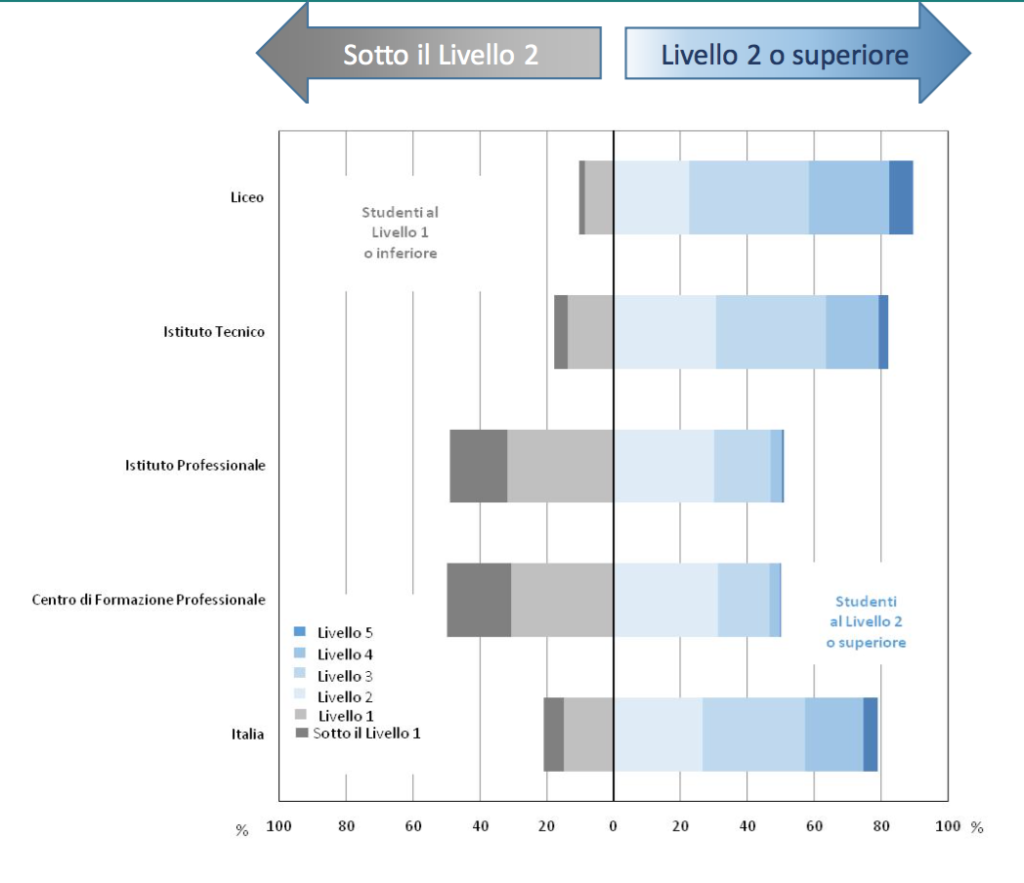

C’è poi una grande differenza tra tipologie di scuole. «Nei licei – spiega Greco – si registra la percentuale più bassa di low performer (attorno al 10%) e quella più elevata di top performer (7%). Al contrario, negli istituti professionali e nei centri di formazione la metà dei ragazzi non raggiunge il livello 2. E chi consegue i risultati massimi è meno dell’1%».

Il forte gap (tutto italiano) tra ragazzi e ragazze

C’è poi l’aspetto di genere. Che siano retaggi culturali, abitudini familiari o interessi personali, rimane il fatto che in Italia il livello di conoscenza delle questioni finanziarie fra le studentesse è, a parità di ogni altra condizione, infinitamente più basso dei loro colleghi maschi. «Nella media OCSE non rileviamo differenze di genere. Appena due punti separano i risultati di ragazzi e ragazze» spiega Greco. In Italia, la situazione è ben diversa: «I risultati tra gli studenti maschi sono di 15 punti superiori rispetto a quello delle studentesse. E questo gap è stato evidenziato in appena tre degli Stati coinvolti nell’indagine OCSE-PISA. La differenza emerge soprattutto tra gli studenti più bravi e all’interno di licei e istituti tecnici».

Urgono politiche a lungo termine (anche a scuola)

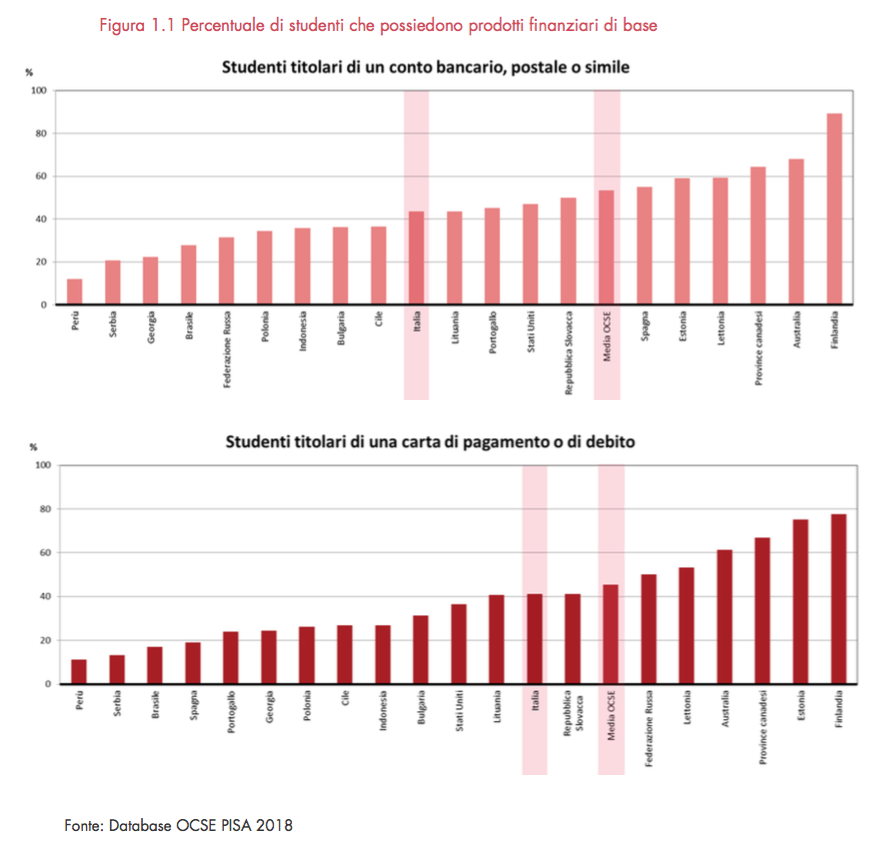

Indagare le cause del gap è questione complessa. Molti i fattori in gioco. In Italia è indubbiamente inferiore ad altri Paesi la propensione a usare servizi finanziari di base (gli studenti titolari di un conto corrente o di qualche carta di pagamento sono molti di meno che altrove). Ma questo – secondo i ricercatori Invalsi – non è necessariamente un problema in termini di financial literacy (in altri Stati dove tali strumenti sono più diffusi, i risultati dell’indagine OCSE sono comunque inferiori alla media).

Ci sono sicuramente differenze nelle fonti usate per informarsi sulle questioni finanziarie: «Il 90% degli studenti chiede ai propri genitori. L’80% usa internet, il 60% radio e tv. Appena il 40% si informa attraverso la scuola» rivela Carlo Di Chiacchio, anch’egli ricercatore INVALSI. Percentuali preoccupanti, soprattutto se non si è certi della qualità delle informazioni che possono venire veicolate attraverso la famiglia o le ricerche via web. A scuola vengono ad esempio appresi appena un terzo dei termini finanziari (l’indagine OCSE ne ha elencati 18).

Inevitabile pensare che il gap con gli altri Stati non possa venire colmato senza investimenti proprio nell’ambito scolastico. «Urgono politiche a lungo termine» conferma Di Chiacchio. «Un cambio valoriale per il quale occorre porre immediatamente le basi. Non va negato che sono stati fatti, negli ultimi anni, grandi sforzi ma non sono ancora sufficienti per raggiungere i risultati sperati e per colmare il divario a livello internazionale. In questo percorso, la scuola dovrà diventare parte attiva, con programmi mirati, soprattutto nei luoghi dove le performance sono inferiori».

Nessun commento finora.