Perché debito privato e sovraindebitamento riguardano la collettività

Il debito privato, di persone, famiglie, imprese (magari piccole), se sfocia nel sovraindebitamento colpisce collettività e salute pubblica

Debito privato. Quello che riguarda le persone, le famiglie, le imprese (magari piccole e medie, o individuali). Quello che, se travalica nel sovraindebitamento, diventa fattore di povertà. E sospinge la fragilità economica dei territori e delle comunità, la disgregazione sociale. Una situazione analizzata da anni. E definita formalmente dalla legge 3 del 2012 come «perdurante squilibrio tra le obbligazioni assunte dal debitore ed il suo patrimonio prontamente liquidabile per farvi fronte. Che determina la rilevante difficoltà di adempiere le proprie obbligazioni». E su cui si è abbattuto, all’improvviso e con effetto immediato, il maglio della pandemia.

Tant’è che il rapporto debito/reddito delle famiglie europee è aumentato al 96,6% nel secondo trimestre del 2021, dal 94,6% di un anno prima. Poiché i prestiti alle famiglie sono cresciuti più rapidamente del reddito disponibile. Mentre peggiorava anche il rapporto debito/PIL delle famiglie, al 61,1% nel secondo trimestre del 2021, rispetto al 60% del secondo trimestre del 2020. Scostamenti complessivi che sembrano lievi ma si traducono in una pressione sociale crescente. Che deve interessarci per ragioni che non sono “banalmente” economiche.

Dal debito al sovraindebitamento: anche una questione di salute pubblica

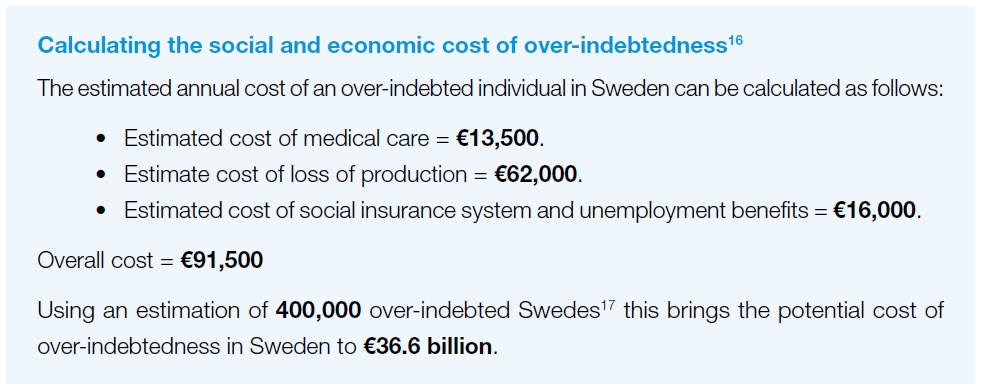

Come ricorda l’organizzazione internazionale Finance Watch in uno studio recente, infatti, il sovraindebitamento impatta negativamente anche sulla salute delle persone. «I sovraindebitati hanno una probabilità nove volte maggiore di soffrire di problemi di salute mentale e fisica. Tra cui depressione clinica, diabete e malattie cardiache rispetto alla popolazione generale. I fattori scatenanti comuni del sovraindebitamento – come la perdita del lavoro, il divorzio, la malattia, la morte in famiglia e il fallimento negli affari – possono anche continuare a rappresentare un carico mentale elevato per l’individuo». Con i relativi costi socio-sanitari, di mancata produttività ed erariali che ricadono sull’intera collettività.

Dal sovraindebitamento al rischio povertà: una questione europea

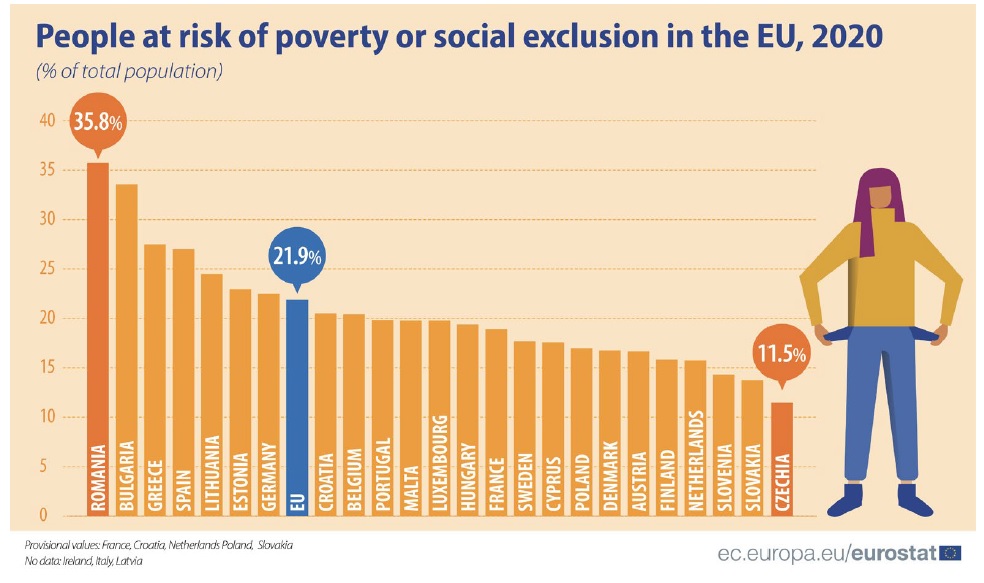

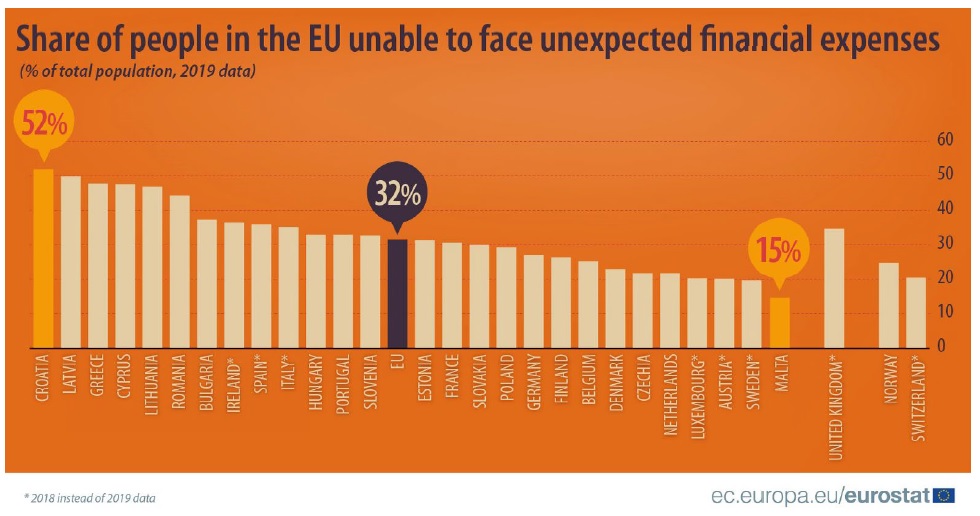

I dati Eurostat del 2019 mostrano del resto che il 21,9% delle persone che vivono nell’Unione Europea è a rischio povertà o esclusione sociale. Circa il 32% afferma di non potersi permettere spese impreviste pari al reddito di un mese. «Ad aggravare la situazione – precisa Finance Watch -, il mercato del credito al consumo in Europa negli ultimi anni è stato inondato da pratiche di prestito irresponsabili dilaganti. E dalla mancanza di regolamentazione di nuovi prodotti rischiosi, come i prestiti con anticipo sullo stipendio e i “compra ora paga poi”».

Motivo per cui Finance Watch individua un “obbligo morale” della Ue nel costruire un nuovo quadro armonizzato per alleggerire il peso dell’insolvenza personale. Un quadro che integri o superi la direttiva Ristrutturazione e Insolvenza (2019/1023/UE) a partire dalle normative nazionali (che ci sono). Intervenendo sulle loro due aree di maggior debolezza. Ovvero la «difficoltà per le persone ad accedervi e l’incapacità di fornire un vero nuovo inizio o una seconda possibilità».

Caritas: i numeri del debito e l’impatto della pandemia

In questo scenario di preoccupazione si inseriscono perciò le campagne che premono perché l’Europa si doti di una forma di reddito minimo per i suoi cittadini. Oppure leggi nazionali come la cosiddetta “Salvasuicidi”. Approvata in Italia per contrastare l’emergenza della crisi del 2008 e oggi utile a mitigare anche l’impatto tremendo del Covid-19. Dall’ultima indagine della Caritas (Oltre l’ostacolo. Rapporto 2021 su povertà ed esclusione sociale in Italia) emerge infatti che nel 2020, dopo la flessione registrata nel 2019, è tornato a salire in modo significativo lo stato di deprivazione nel nostro Paese. Che conta oggi, in termini assoluti, oltre un milione di poveri in più rispetto al periodo pre-pandemia.

Caritas ragiona sugli impatti che gli ultimi due anni hanno avuto sui redditi famigliari, e lo fa a partire dallo scenario economico nazionale. Ricorda perciò che «nel 2020 il PIL ai prezzi di mercato era pari a 1.651.595 milioni di euro correnti, corrispondente a una caduta del 7,8% rispetto all’anno precedente (quando era stato stimato in 1.790.929 milioni)». Un calo generale che ha avuto un riverbero importante: «In un anno e mezzo – aggiungono gli estensori del rapporto – si è innestata, o è aumentata, la sofferenza per debiti accumulati da una parte delle famiglie». Ce lo hanno mostrato le attività economiche legate al comparto del turismo, spesso piccole imprese individuali, costrette a fermarsi dall’oggi al domani. Per non dire del numero di “nuovi poveri” registrati in regioni del Centro Nord precedentemente meno soggette al sovraindebitamento.

Spirale tra debito e Covid-19: microcredito e finanza etica rispondono

La relazione diretta tra pandemia e sovraindebitamento si è configurata come una spirale estremamente negativa, insomma. E Caritas, oltre a sottolineare che l’usura ha potuto guadagnare terreno in tale contesto, entra nel merito analizzando i dati di Banca d’Italia su quanto è accaduto nelle province dichiarate “zona rossa” per tempi più prolungati. Proprio lì, spesso aree del Nord Italia generalmente meno soggette a difficoltà debitorie, «il reddito si è ridotto di oltre il 50% per un nucleo familiare ogni 20. Mentre solo un piccolo gruppo di privilegiati (2,6%) ha visto aumentare il proprio reddito».

Dinamiche recenti, innescate o aggravate dal Covid-19, per le quali, ci dice don Andrea La Regina – responsabile nazionale macro-progetti di Caritas – si sono associate la diminuzione o l’azzeramento dei redditi da lavoro con le sofferenze del credito e, ad esempio, l’impossibilità di sostenere un affitto. «Il tema dell’abitare è molto sentito. Sia per quanto riguarda chi si trova la casa messa all’asta sia per chi soffre di morosità incolpevole. Spesso le Caritas si fanno da tramite tra inquilini e proprietari per trovare forme di conciliazione. E in quest’ottica è nato l’accordo sviluppato con Banca Etica e PerMicro, per venire incontro a queste famiglie attraverso il microcredito come forma di inclusione. Uno strumento prezioso anche attraverso percorsi di educazione finanziaria».

Il microcredito può diventare così una copertura rispetto ad altri debiti maturati. Oppure un nuovo punto di partenza per chi ha già una situazione debitoria insostenibile. «Da noi – conclude La Regina – arrivano soggetti con problematiche già elevate. Normalmente accedono per avere il pacco viveri, ma poi si percepisce che la situazione di esclusione economica e sociale è più grave. Si pensi, ad esempio, alla povertà educativa, alla mancanza di mezzi per accedere alla Dad. Situazioni che tendono a portare verso l’esclusione e quindi a nuove forme di povertà. Che grazie all’accesso al credito si possono in qualche modo alleviare».