Secondo il Fondo Monetario Internazionale Deutsche Bank rappresenta il più grosso pericolo per il sistema finanziario globale

Più di tre anni fa ZeroHedge ha scritto un articolo in cui parlava di una banca che solo in pochi fino a quel momento avevano ...

Più di tre anni fa ZeroHedge ha scritto un articolo in cui parlava di una banca che solo in pochi fino a quel momento avevano immaginato fosse la più rischiosa nel mondo.

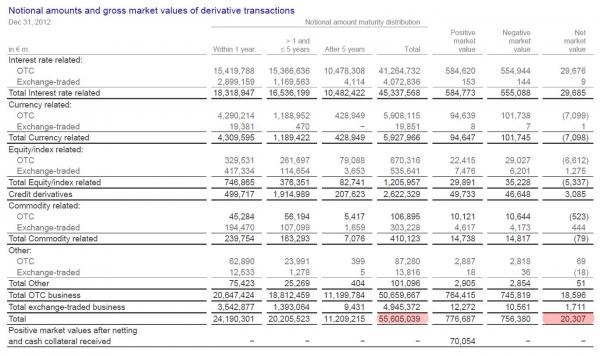

Come veniva spiegato allora, «la banca con la maggiore esposizione singola ai derivati non è negli Stati Uniti, ma nel cuore dell’Europa, e si tratta, come avrete capito arrivati fono a qui, della Deutsche Bank. L’ammontare in questione? €55,605,039,000,000. Che, convertiti in dollari americani con il tasso di conversione euro/dollaro corrente ammontano a $72,842,601,090,000. Praticamente circa duemila miliardi di dollari in più rispetto all’esposizione di JPMorgan».

Tre anni dopo siamo ancora nella stessa situazione, dove non solo Deutsche Bank non ha superato lo stress test della Federal Reserve per il secondo anno di seguito, ma recentemente in un’analisi più incriminante il Fondo Monetario Internazionale ha rivelato che Deutsche Bank rappresenta il più grande rischio sistemico per il sistema finanziario mondiale, dichiarando esplicitamente che la banca tedesca «sembra essere il più importante contribuente netto al rischio sistemico”.

Proprio il prezzo delle azioni di quella stessa banca ha toccato un minimo storico due giorni fa.

Questo è il passaggio chiave nel report:

A livello nazionale, le maggiori banche e compagnie assicurative tedesche sono molto interconnesse. Il più alto grado di interconnessione può essere trovato tra Allianz, Munich Re, Hannover Re, Deutsche Bank, Commerzbank e Aareal bank, con Allianz in qualità di maggior contribuente al rischio sistemico tra i titoli tedeschi quotati in borsa. Deutsche Bank e Commerzbank sono entrambe fonte di spillover che influiscono sulla maggior parte delle altre banche e assicurazioni quotate. Data la probabilità di spillover negativi tra banche e compagnie assicurative, un monitoraggio vicino e una continua analisi del rischio sistemico dalle autorità è d’obbligo.

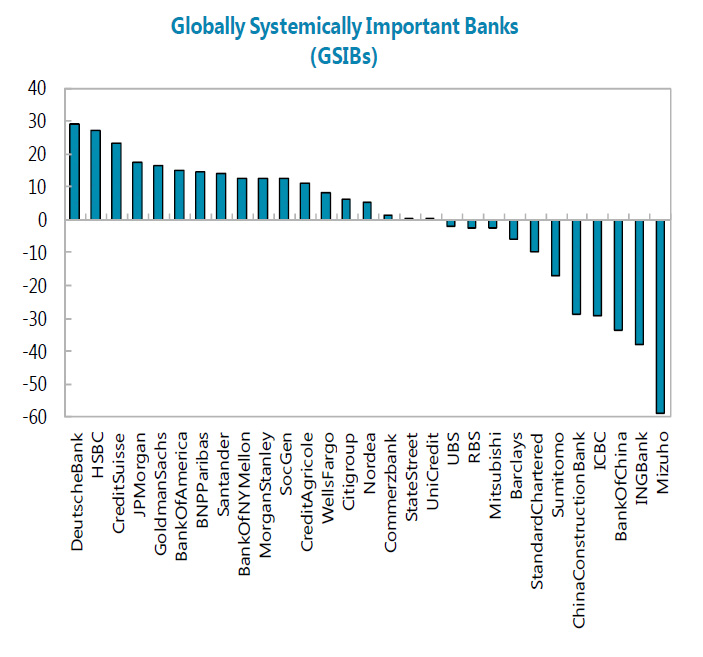

Tra le banche mondiali importanti a livello sistemico (G-SIBs), Deutsche Bank sembra essere il maggiore contribuente, seguita da HSBC e Credit Suisse. A sua volta, Commerzbank, nonostante sia un player importante in Germania, non sembra contribuire al rischio sistemico globale. In generale, Commerzbank tende ad essere influenzata dagli effetti di spillover delle G-SIBs europee e statunitensi. La relativa importanza di Deutsche Bank sottolinea la rilevanza della gestione del rischio, di un’attenta supervisione delle G-SIBs e di un monitoraggio stretto delle loro esposizioni oltre confine, così come la capacità di implementare rapidamente il nuovo regime di risoluzione.

Il Fondo Monetario Internazionale ha dichiarato anche che il sistema bancario tedesco presenta un rischio maggiore di influenzare l’esterno confrontato con il rischio che rappresenta all’interno del sistema stesso. Questo significa che in un domino della controparte mondiale dove tutto è interconnesso, se Deutsche Bank cade, tutti gli altri la seguiranno.

Malgrado l’esposizione aggregata oltre confine sia moderata, il settore bancario è una potenziale fonte di effetti di spillover esterni. L’analisi del sistema suggerisce una maggiore presenza di spillover del settore bancario tedesco verso l’esterno che all’interno del sistema stesso. In particolare, Germania, Francia, Regno Unito e Stati Uniti hanno la maggior presenza di spillover esterni misurati dalla percentuale media di perdita di capitale degli altri sistemi bancari dovuta a uno shock nel settore bancario del paese fonte degli effetti di spillover.

Il Fondo Monetario Internazionale ha concluso che la Germania deve considerare al più presto se i suoi piani di risoluzione e liquidazione sono operativi, compresi una valutazione puntuale degli asset da trasferire e un continuo accesso alle infrastrutture del mercato finanziario, e prendere in esame anche se le autorità possono assicurare il controllo della banca nel caso in cui le azioni di risoluzioni impieghino più tempo del previsto, se necessario imponendo una moratoria:

L’operatività dei piani di risoluzione e assicurare il finanziamento di una banca in liquidazione hanno un’alta priorità. Le autorità hanno identificato delle sfide operative (la puntuale valutazione degli asset da trasferire, il continuo accesso alle infrastrutture del mercato finanziario) e stanno lavorando per superarle. In alcuni casi, le azioni per attuare la risoluzione possono richiedere un certo numero di giorni per essere implementate. E le autorità dovrebbero assicurare il mantenimento del controllo sulla banca in questo periodo, e usare i loro poteri per imporre una moratoria generale per una specifica banca.

Qui il grafico del Fondo Monetario Internazionale che mostra i collegamenti chiave della banca più rischiosa del mondo:

E anche se Deutsche Bank è la numero 1, qui ci sono altre banche, che in caso di fallimento, potrebbero con una certa probabilità “contagiare” tutto il mondo.

Considerando due delle tre banche più rischiose del mondo, che hanno appena visto i prezzi delle loro azioni toccare il minimo storico questa settimana, ci chiediamo quanto siano nervosi dietro la loro calma facciata, non solo i dirigenti della BCE e dell’FMI ma anche tutte le altre persone che hanno realizzato quanto siano vicine al collasso queste banche (il cui capital market è al di sotto della valutazione di AirBnB).

Leggi il report del Fondo Monetario Internazionale (.PDF 3,2 Mb)

Tradotto dall’originale inglese pubblicato su ZeroHedge da Giada Zitoune

Foto: Björn Laczay from Moosburg, Germany (Flickr) [CC BY 2.0], via Wikimedia Commons

{kind=link}