«La BCE non può fare tutto da sola. I governi europei si muovano»

Il presidente dell'Istituto DIW di Berlino, Marcel Fratzscher a Valori: Eurobond indispensabili. Ma il MES senza condizioni sarebbe una soluzione analoga

«La BCE ora ha fatto la sua parte. Penso che per il momento possa bastare. La Banca Centrale con la sua politica monetaria non ce la può fare da sola. Ora devono essere i singoli governi a fare la propria parte e devono arrivare concretamente fondi dalle istituzioni europee ai governi in modo che abbiano abbastanza soldi per finanziare le proprie uscite e in modo che la fiducia nei mercati finanziari non crolli a causa della non sostenibilità delle finanze pubbliche». Marcel Fratzscher è presidente dell’istituto DIW di Berlino, uno dei principali istituti tedeschi di ricerca economica. Pochi economisti sono ugualmente ascoltati come lui in Germania: è infatti stato inserito tra i primi 5 economisti più importanti del Paese (al quarto posto) nella classifica annuale stilata dall’autorevole Frankfurter Allgemeine Zeitung.

Professor Fratzscher, certo la dichiarazione della presidente BCE, Christine Lagarde (“non siamo qui per chiudere gli spread”) è stata improvvida.

La presidente della BCE ha fatto un errore. Si è espressa così in una conferenza stampa, poi poco dopo ha rettificato. Al di là di quell’errore, penso che quello deciso dalla BCE la settimana scorsa sia un “whatever it takes” (la BCE è pronta a fare tutto il necessario, ndr) e quindi una nuova versione di quello che Mario Draghi dichiarò nell’estate del 2012.

Il famoso discorso di Mario Draghi sul “whatever it takes”In particolare, se guardiamo alla situazione italiana, la BCE potrebbe acquistare, in caso di emergenza, quantità molto elevate, se non illimitate, di titoli di Stato di Paesi in difficoltà, di Paesi più fortemente colpiti dalla crisi, come appunto l’Italia. Per questo penso che sia stata un’ottima correzione da parte di Lagarde e abbiamo visto che gli spread per l’Italia hanno già reagito positivamente e quindi sono diminuiti. È però chiaro che la BCE da sola non riuscirà a arginare le conseguenze della crisi.

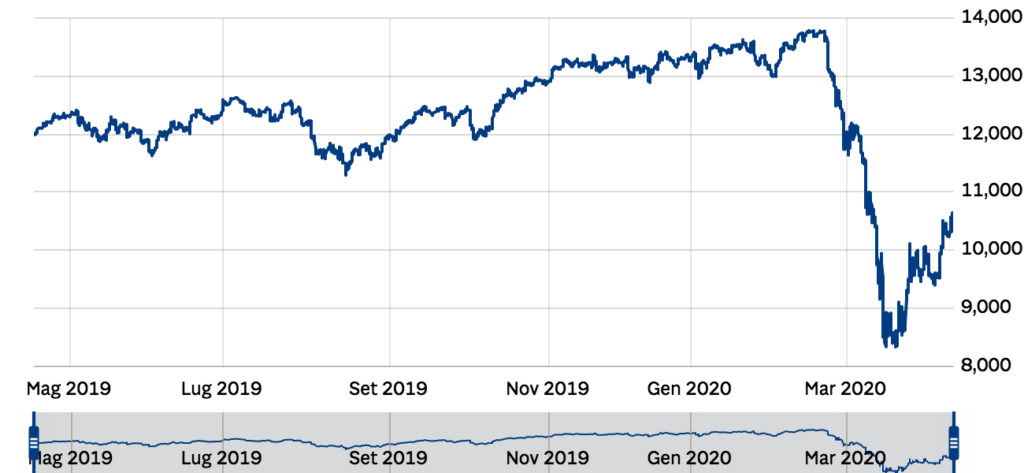

Intanto la BCE ha adottato un programma per l’acquisto di titoli di Stato per un totale di 750 miliardi di euro. È una misura convincente?

La BCE ha preso una decisione molto coraggiosa e assolutamente convincente. Fa un passo avanti rispetto a quanto Mario Draghi aveva dichiarato nel 2012: la BCE potrebbe ora comprare titoli di Stato senza il paracadute dell’ESM, in assoluta autonomia, immediatamente, da oggi, anche senza capital key (criterio in base al quale la Bce può acquistare debiti sovrani in proporzione alla quota che ogni paese detiene nell’azionariato della Bce stessa, ndr).

Per esempio la BCE potrebbe acquistare in gran parte titoli di Stato italiani o belgi o di qualsiasi altro Paese che sia particolarmente colpito dalla crisi. In più, e questo è molto importante, la BCE potrebbe anche decidere di andare oltre la soglia dei 750 miliardi di euro. Per questo penso che l’intervento della Banca Centrale Europea sia un primo importantissimo passo. Ma ribadisco: ora la palla deve passare ai governi europei e alle altre istituzioni comunitarie.

https://twitter.com/BrettEHouse/status/1243138666433851392

La politica monetaria è sufficiente ad arginare la crisi da Coronavirus in Europa o sarebbe necessaria una politica di bilancio comune?

La politica monetaria, da sola, non riuscirà a far fronte a questa crisi. Può solo assicurare che le banche continuino ad accedere alla liquidità in modo sufficiente, così da poter concedere crediti, soprattutto alle piccole e medie imprese, oltre ad assicurare che gli Stati, i governi, come l’Italia ma anche la Germania si possano finanziare, indebitare in modo conveniente, a tassi bassi, per sostenere la spesa pubblica. Ora è importante che ci sia una risposta europea.

Approfondimento

Cercasi liquidità disperatamente. La corsa anti-default dagli USA all’Europa

La crisi di liquidità colpisce molti settori. Società petrolifere e linee aeree chiedono aiuto. Pericoli altissimi nel medio periodo. Milioni di occupati in bilico

Il ministro italiano dell’Economia, Roberto Gualtieri parla di urgente necessità di emettere Eurobond che diano il segno che la Ue è unita e non discrimina fra chi ha e chi ha meno.

Molti tedeschi e lo stesso governo, in passato, sono stati sempre molto critici nei confronti degli Eurobond, come condivisione di debiti dei Paesi europei. Credo che sia giunto il momento di gettarsi finalmente alle spalle queste resistenze e capire che in una crisi del genere noi tutti in Europa dobbiamo essere uniti. In Germania l’opinione sugli Eurobond è molto cambiata. Molti economisti dicono che è giunto il momento di introdurli: abbiamo bisogno di più solidarietà soprattutto con i Paesi più fortemente colpiti da questa crisi, come l’Italia. L’idea degli Eurobond ha guadagnato molti consensi, poi la grande questione è se questi consensi saranno sufficienti per muovere azioni politiche.

The political haggling over conditionality may have killed the ESM’s precautionary stabilization instruments for the corona crisis. The stigma is now so strong that Italy (and others) may be willing to use the ESM only when it is too late.https://t.co/jad7maFesc

— Marcel Fratzscher (@MFratzscher) April 11, 2020

E che cosa pensa della soluzione di usare il Fondo Salva-Stati?

Un fondo di salvataggio europeo per tutti i Paesi membri senza condizionalità è una possibilità che sarebbe equivalente all’introduzione degli Eurobond. Quello che è chiaro è che abbiamo bisogno di una maggiore unità nelle politiche fiscali per mantenere i rischi e i costi al livello più basso possibile per tutti.

Quindi è probabile che, prima o poi, nel corso di questa crisi, siano introdotti gli Eurobond o un programma ESM senza condizionalità?

Mi aspetto di vedere una risposta europea più forte e il mio appello è che questo avvenga molto presto. I governi non dovrebbero aspettare che si verifichino problemi seri nei mercati finanziari com’è successo nell’estate del 2012, quando la politica non ha agito e in seguito la crisi finanziaria si è intensificata tanto che Stati come l’Italia e la Spagna hanno avuto grandi difficoltà a onorare i propri debiti. La politica in Europa non deve fare lo stesso errore, non dobbiamo trovarci di nuovo con una situazione simile a quella dell’estate del 2012.

Per questo la mia richiesta è che non si aspetti fino a quando i problemi sono diventati più grandi, ma che invece si agisca molto tempestivamente per placare le paure dei cittadini e calmare i mercati finanziari, togliendo subito e in modo credibile la terra da sotto ai piedi anche agli speculatori che naturalmente ora proveranno a speculare contro singoli Paesi. Dobbiamo togliere loro la possibilità di approfittare di questa situazione. E non possiamo affidarci solamente alla politica monetaria: da sola non ce la fa, la politica fiscale dei singoli Stati in Europa deve sostenerla. Una politica monetaria non può occuparsi di fallimenti, né di imprese né di Stati, non può sostenere i costi dei sistemi sanitari e, soprattutto, non può aiutare le piccole e medie imprese. Questo lo devono fare i governi, principalmente a livello europeo.

Approfondimento

Tassi zero o morte. Il mercato è in overdose. E le mosse Fed da sole non bastano

La Banca centrale USA cura un mercato malato con i soliti tassi a zero. L'assuefazione si fa sentire. E in area junk aumentano i rischi

A proposito di governi, che giudizio dà delle scelte economiche dell’Italia?

Credo che l’Italia abbia al momento una forte finanza pubblica, il governo ha adottato una politica di bilancio molto solida negli ultimi anni.

Non pensa che sulle risposte che verranno date a questa crisi, si giochi l’esistenza dell’Euro e della stessa Europa?

No, sono fermamente convinto che i governi in Europa si comporteranno in modo responsabile. L’Euro non è in pericolo, anzi, è un’ancora della stabilità. Una politica monetaria ma anche una politica fiscale comune in Europa portano a un aiuto reciproco tra i Paesi, in modo che ci sia più stabilità per ogni singolo Stato, soprattutto per i Paesi che sono maggiormente colpiti dalla crisi, come l’Italia.

Io vedo, qui in Germania, una volontà molto forte e una forte consapevolezza sul fatto che si debbano aiutare i Paesi più deboli, in particolare l’Italia. La solidarietà e il sostegno sono ora percepiti come il passo giusto da fare.

E il suo ragionamento vale anche per una condivisione (dei debiti) tramite un Eurobond o un programma MES?

Assolutamente sì. Questo ha un grande sostegno da parte degli economisti in Germania e anche, in parte, dalla politica. La domanda ora è se si avrà abbastanza volontà politica per adottare misure del genere molto rapidamente.

L'intervista

Coronabond, anche il think tank liberista tedesco li approva: «Basta indugi, sono indispensabili»

Il presidente dell'IFO, Clemens Fuest: è davvero il momento della solidarietà europea. La Ue deve muoversi unita. Servono titoli di debito comuni a lunghissima scadenza

In un’intervista alla radio Deutschlandfunk lei ha spiegato che le piccole imprese hanno bisogno di soldi in tasca (e non solo di prestiti). Bisognerebbe pensare a trasferimenti diretti di denaro alle impresa. Si tratta della cosiddetta “helicopter money” di cui parlava Milton Friedman?

Bisogna sempre essere attenti con la definizione “helicopter money”, originariamente pensata per distribuire a ogni cittadino una somma di denaro a fondo perduto. Moltissimi Paesi come l’Italia o la Germania aiutano i piccoli e piccolissimi imprenditori direttamente con contributi, in Germania parliamo di 5-15mila euro per imprese molto piccole che abbiano fino a dieci dipendenti, oppure a singoli lavoratori autonomi. E questo sistema ha funzionato bene, finora.

Chiaramente ci sono anche molte piccole e medie imprese che hanno bisogno di sostegno finanziario e poi la domanda che rimane aperta è: come possiamo fare ad aiutare i consumatori e soprattutto le lavoratrici e i lavoratori? Molti perdono ora il lavoro, molti vengono messi in cassa integrazione. Certo, lo Stato sociale paga sussidi di disoccupazione e assegni di cassa integrazione ma per molti con redditi bassi questo non basta per affrontare le spese necessarie alla sussistenza, dall’affitto alla spesa quotidiana. L’idea dell’helicopter money è anche quella di dare ai consumatori denaro da spendere, soprattutto alle persone che ne hanno veramente bisogno. Questo penso che debba essere il prossimo passo, soprattutto per sostenere in modo più deciso le famiglie con redditi più bassi.

È quello che fa adesso Donald Trump?

Trump negli Stati Uniti va ben oltre questo approccio: ha proposto un programma di “helicopter money” dove a tutti viene pagato qualcosa, non solo ai più poveri. Dobbiamo naturalmente riconoscere che in Europa abbiamo uno stato sociale ben più forte di quello statunitense.

In Germania come in Italia abbiamo sussidi per la disoccupazione, assegni di cassa integrazione. Ci sono alcune persone che non hanno bisogno di contributi, per esempio chi lavora per lo Stato, come me che sono assunto dall’università. Io non ho bisogno di “helicopter money”. Alla fine è importante che il denaro arrivi molto velocemente e senza procedure burocratiche alle famiglie che ne hanno veramente bisogno.

Gli Stati Uniti non hanno uno stato sociale forte ed è per questo che ci sono differenze tra quello che si dovrebbe fare in Europa e quello che vuole fare ora Trump. È però chiaro quello che si deve fare in entrambi i casi: far arrivare i soldi direttamente in tasca, in modo rapido e non burocratico, a chi ha redditi bassi.

very good morning to @FT who's joined the fight for coordination between central bank & government, and now recognises what some of us have said for a long time: 'there is no clear distinction between quantitative easing and monetary financing'. https://t.co/9JG7fOXjSO

— Daniela Gabor (@DanielaGabor) April 7, 2020

Abbiamo la sensazione che alla fine di tutta questa storia niente sarà come prima. Gli stati si indebiteranno enormemente, di fatto rompendo le regole europee. Come occorrerà affrontare questo debito?

Ad essere sincero i debiti degli Stati sono l’ultima cosa che mi preoccupa. Non c’è un’alternativa, in una situazione del genere. C’è solo lo Stato che può intervenire e, alla fine, può garantire una certa stabilità. Naturalmente esploderanno i debiti degli Stati ma non è la questione principale. La questione principale è riuscire a far ripartire l’economia, far in modo che le persone trovino di nuovo un lavoro, che si ritorni dove si era prima della crisi. Sappiamo che in Italia c’erano grossi problemi anche prima della crisi.

La mia speranza è che, dopo la crisi, impariamo finalmente la lezione degli ultimi 15 anni, delle crisi passate e si possano approvare importanti riforme in Europa. In questo caso la crisi avrebbe portato qualcosa di positivo e la Ue ne sarebbe uscita rafforzata. Forse non tra un anno ma tra quattro o cinque sì.

There is a strong consensus among economists (incl. in Germany) that Europe urgently needs joint financing instruments, incl. Corona bonds and a dedicated ESM credit line, to fight the crisis and rebuild the EU.

Our joint piece of 17 economists: @voxeuhttps://t.co/12PtPYqRlx

— Marcel Fratzscher (@MFratzscher) April 6, 2020

E uscirne rafforzati significa anche maggiore solidarietà tra Paesi?

Più solidarietà, un cambiamento del mercato interno, un’unione monetaria più forte: abbiamo bisogno di una moneta comune, di un Euro forte. Sarebbe una vittoria per tutti i Paesi. Ad oggi mancano però le riforme necessarie: bisogna completare l’unione bancaria, l’unione dei mercati dei capitali, riformare la politica fiscale comune, abbiamo parlato appunto degli Eurobond, di una responsabilità comune per le politiche fiscali. Questo è necessario per rafforzare l’Europa con una prospettiva di lungo periodo e per renderla più resiliente, più capace di resistere a crisi come quella attuale.

Nessun commento finora.