Tassi zero o morte. Il mercato è in overdose. E le mosse Fed da sole non bastano

La Banca centrale USA cura un mercato malato con i soliti tassi a zero. L'assuefazione si fa sentire. E in area junk aumentano i rischi

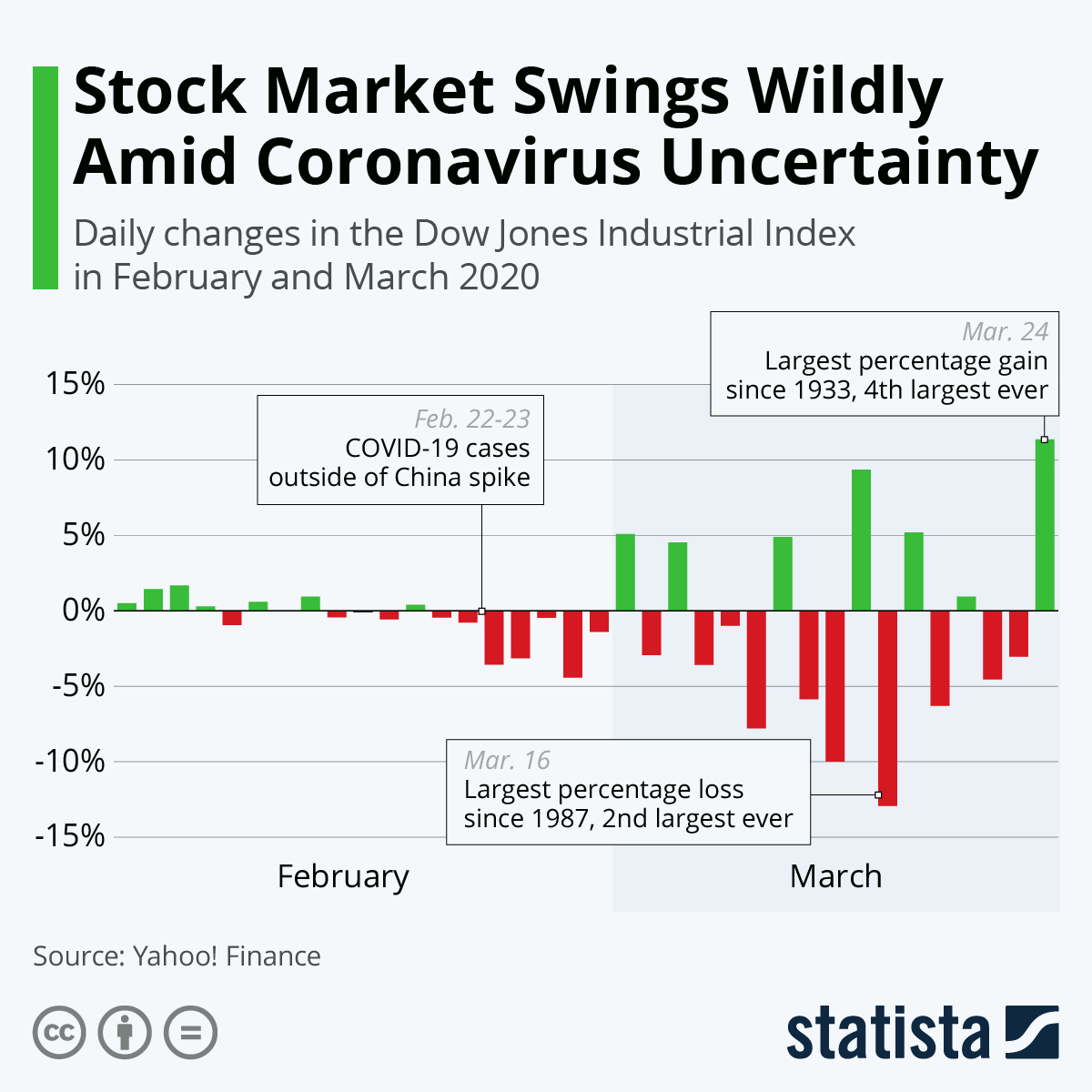

Il castello di carte è caduto il 15 marzo quando con una mossa della disperazione la Fed statunitense ha annunciato il sostanziale azzeramento dei tassi e l’avvio di un maxi piano d’acquisto titoli da 700 miliardi di dollari. Nella successiva seduta, Wall Street ha risposto nel modo più insolente possibile: cedendo il 3% e certificando di fatto l’inutilità dello stimolo. Ed è stato a quel punto, con ogni probabilità, che i regolatori della principale banca centrale del Pianeta hanno iniziato ad avere paura sul serio.

Dietro all’iniziale insensibilità dei mercati sembra esserci una spiegazione intuitiva. Quando una crisi di credito esplode in modo dirompente, come accaduto nel 2008, gli operatori vanno legittimamente nel panico ma possono anche ritrovare calma ed entusiasmo di fronte a un’eccezionale iniezione di liquidità. Per la crisi da Covid-19, tuttavia, la regola non vale più. L’economia mondiale va in stand-by e la certezza di una recessione trimestrale a doppia cifra genera un panico che nessun alleggerimento monetario – da solo – sembra in grado di placare.

«La Fed sta mettendo benzina nel serbatoio di una macchina senza ruote» nota l’autore dell’indiscussa metafora dell’anno.

Fed e governo tracciano la via

Il resto è cronaca e soprattutto tanta volatilità. L’altalena degli indici è un segno dei tempi: difficile, anzi impossibile, fare previsioni di medio periodo sul trend dei mercati. Nel frattempo però emerge una certezza: banche centrali e governi iniziano a capire il momento. E dove non arriva la politica monetaria ecco intervenire la svolta fiscale. Gli Stati Uniti, in questo senso, stanno tracciando la via.

Il 25 marzo il Senato USA ha approvato un piano di sostegno all’economia da 2 trilioni di dollari che prevede, tra le altre cose, assegni familiari e individuali per 250 miliardi, prestiti alle piccole imprese per 350 miliardi e finanziamenti alle compagnie a rischio bancarotta per mezzo trilione di biglietti verdi. La FED, nel frattempo, aveva già annunciato un piano di acquisti illimitati per garantire al mercato tutta la stabilità necessaria. È, potenzialmente, la più grande operazione di alleggerimento monetario della storia.

I mercati preparano la festa?

È lecito pensare, viene dunque da chiedersi, che il doppio intervento Fed-governo (ovvero l’arma monetaria più quella fiscale) finisca per rassicurare i mercati una volta per tutte? A sentire qualche trader esperto verrebbe da dire di sì. Il presidente di Ariel Investsments, una società di Chicago specializzata in titoli small e mid cap, John Rogers, pare entusiasta. «Abbiamo l’opportunità forse unica di comprare azioni a prezzo d’occasione come nel 1987 e nel 2008» ha dichiarato alla CNBC. Il concetto è chiaro: l’assist della Fed e i piani di sostegno del governo, insieme, possono alimentare un rimbalzo come già accaduto in passato dopo alcuni crack memorabili.

La tesi di Rogers trova vari adepti, a partire da un veterano di Wall Street come Bill Miller, numero uno della società Miller Value Partners. A voler guardare avanti, insomma, c’è quasi aria di festa. E il mercato, a ben vedere, qualche segnale lo offre da tempo.

Come nel dopo Lehman?

Un possibile indizio di lungimiranza si trova forse nel progressivo apprezzamento del dollaro. Nei giorni più difficili delle borse gli indici sono andati a picco e le materie prime hanno seguito a ruota. Persino l’oro, storico bene rifugio, ha imboccato la strada del ribasso. Si vende per ripianare le perdite, dice il leitmotiv, ma forse c’è dell’altro. Cash is king, è il motto più in voga e allora molto si spiega.

L’idea di fondo è chiara: accumulare dollari per poter partecipare alla grande ripresa delle danze quando ci si potrà buttare nuovamente su un mercato deprezzato. Come nel 2008, appunto, quando tutto – dall’oro alle azioni, passando per i bond e gli immobili – andò a picco prima di sperimentare un rimbalzo lungo dieci anni e più. Tutto molto logico, a parità di condizioni, tutto molto semplice. Ed è proprio questo il problema.

Approfondimento

Giappone, Europa. Le banche centrali protagoniste ma disilluse

La BCE è pronta a una nuova fase espansiva. Una strategia consolidata ma non esente da critiche. Come dimostra il caso del Giappone

Fed generosa, mercato in overdose

Il fatto è che la politica monetaria monetaria assomiglia da troppi anni a una terapia d’urto e i tassi a zero funzionano come un farmaco rivitalizzante ma non privo di effetti collaterali. Il mercato, da parte sua, è come un paziente messo male. Lo devi imbottire di principio attivo ma sai anche che l’assuefazione è dietro l’angolo. Allora aumenti le somministrazioni ma prima o poi, a rigor di logica, si arriva all’overdose e l’organismo può anche collassare. Come? Esplodendo sotto il peso delle distorsioni di prezzo che caratterizzano ormai una massa di assets con valori sempre più distanti dai loro fondamentali. Quando la fiducia prevale il meccanismo può funzionare. Ma in tempi di incertezza il rischio collasso cresce.

Approfondimento

Lo strano caso dei bond sottozero e del bullismo monetarista

Nel mondo ci sono $17 trilioni di bond con rendimenti negativi. Ennesima anomalia. Seminerio: «Banche centrali bullizzate da politica e mercati»

Il fantasma delle obbligazioni spazzatura

Emblematico il caso dei junk bonds, le obbligazioni spazzatura. Nell’ultimo decennio, ha notato di recente l’OCSE, i titoli junk sono cresciuti fino alla quota record di 13,5 trilioni di dollari. Un’espansione figlia di politiche monetarie accondiscendenti che ne hanno favorito la domanda da parte degli investitori. Dalla crisi del 2008 ad oggi il loro peso nel mercato corporate – il debito delle imprese non finanziarie – è passato da un quinto al un quarto del totale. Circa la metà della quota restante è rappresentata inoltre da titoli investment grade (la categoria dei meno rischiosi) ma con rating BBB, ovvero destinati a scendere in territorio junk dopo un solo declassamento.

Record di default in vista?

Il problema è che nell’attuale quadro di incertezza gli investitori hanno deciso di darsela a gambe scatenando una corsa alla vendita dei titoli spazzatura che oggi, non a caso, registrano livelli di spread attorno ai mille punti base rispetto ai Treasuries contro i 500 circa di due settimane prima.

Cosa significa? Significa che chi acquista un junk bond pretende, in media, un rendimento dell’10,8% contro lo 0,8% circa offerto da un titolo di Stato a dieci anni del Tesoro USA. Per le imprese classificate come junk, insomma, indebitarsi diventa oggi clamorosamente più costoso. Secondo S&P, nei prossimi 12 mesi un titolo junk su 10 potrebbe andare in default. Lo scorso anno i fallimenti avevano riguardato appena tre emittenti su 100.

Nessun commento finora.