Aumenta l’inclusione finanziaria. Anche nei Paesi in via di sviluppo

Negli ultimi anni l'inclusione finanziaria è aumentata in tutto il mondo. Anche grazie agli strumenti di pagamento digitali

Il numero dei possessori di un conto rappresenta una delle misure fondamentali per calcolare il grado di inclusione finanziaria di una società. E il valore è aumentato significativamente negli ultimi dieci anni, anche grazie agli strumenti di pagamento digitale. Che durante la pandemia si sono diffusi in modo particolare. Ciò ha contribuito a far aumentare il grado di inclusione finanziaria, soprattutto nei Paesi in via di sviluppo. Dove, però, c’è ancora molto da fare rispetto all’economie ad alto reddito.

Questo è ciò che emerge dal Global Findex Database 2021 della Banca Mondiale. Lo studio evidenzia anche le differenze che continuano a persistere all’interno della popolazione. I più svantaggiati sono sempre gli stessi: donne, giovani e i più poveri. Dall’altra parte, i maggiori tassi di inclusione finanziaria si registrano tra gli uomini adulti, ad alto reddito, più vecchi e ancora parte della forza lavoro.

L’inclusione finanziaria aumenta, ma rimangono forti differenze tra Paesi ricchi e Paesi in via di sviluppo

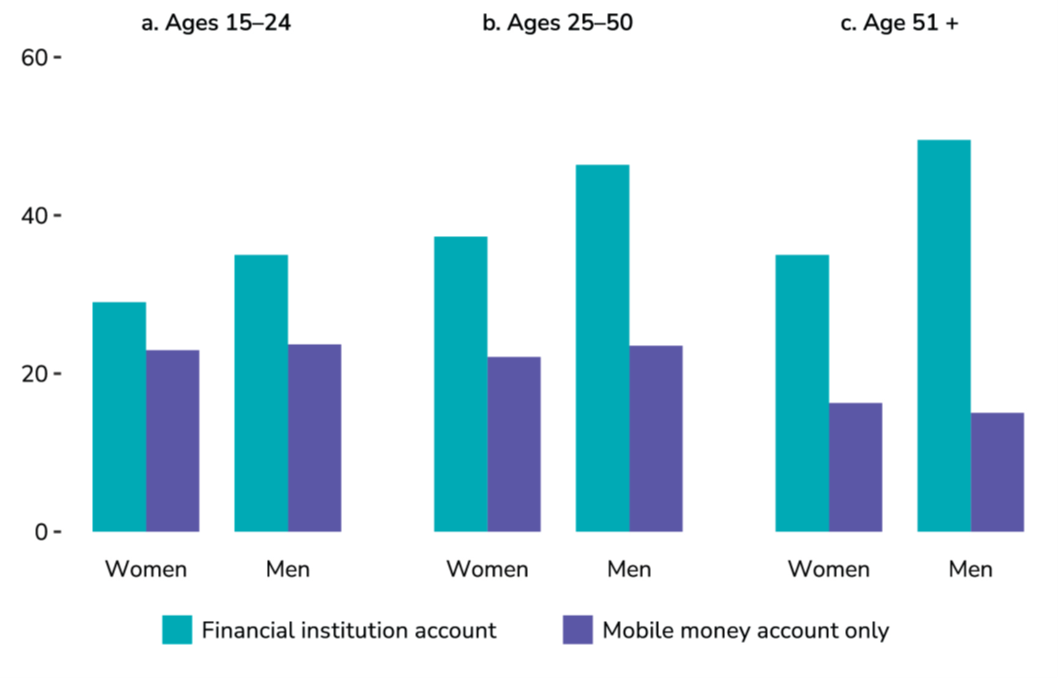

I dati sull’inclusione finanziaria prendono in considerazione sia coloro che possiedono un conto “tradizionale” in un istituto finanziario (come nel caso delle banche), sia quelli che hanno aperto un account su una piattaforma di pagamento digitale che consente di pagare e trasferire denaro semplicemente via smartphone (si parla di mobile money).

Sulla base di tali dati, la percentuale di inclusione finanziaria a livello globale è passata dal 51% del 2011 al 76% del 2021. Un aumento, quindi, addirittura del 50% in dieci anni. Considerando solo i Paesi in via di sviluppo, la percentuale è aumentata in misura maggiore, ma si attesta su livelli più bassi, passando dal 42% al 71%. Nel caso dei Paesi ad alto reddito, invece, le cifre sono molto diverse. Già nel 2011 era all’88%, e ora ha raggiunto il 96%. Con alcune eccezioni, però. Come l’Italia, che oggi è leggermente sopra la media (97%), ma allora era appena al 71%.

L’inclusione finanziaria come motore per la riduzione delle disuguaglianze

L’importanza di avere un conto – che sia tradizionale o digitale – è rappresentata dalle possibilità a cui dà accesso. Oltre a inviare e ricevere denaro, esso consente di ottenere credito, risparmiare, investire. Ma anche, banalmente, un maggior controllo delle spese. E per questo contribuisce, almeno in linea teorica, alla riduzione delle disuguaglianze.

Mentre tra il 2011 e il 2017 l’aumento degli adulti con accesso ad un conto si era concentrato in Cina e India, negli ultimi quattro anni è stato più diffuso, coinvolgendo decine di Paesi in via di sviluppo. Dove la crescita è stata guidata dalle forme di pagamento digitali. È il caso, soprattutto, della regione dell’Africa subsahariana, nella quale il 33% degli adulti ha un conto di mobile money. Ed è tra questi che si registra un gender gap quasi assente. Nel caso di conti tradizionali, invece, la distanza tra uomini e donne aumenta con l’aumentare dell’età. Ed in maniera significativa.

Il ruolo della pandemia (e dei governi) nell’aumentare il grado di inclusione finanziaria

Se l’inclusione finanziaria è aumentata anche grazie alla diffusione di strumenti di pagamento digitale, lo si deve alla pandemia. I periodi di lockdown e le misure di distanziamento hanno infatti spinto molte persone ad usare e preferire metodi di pagamento alternativi al contante. Ad esempio, nei Paesi in via di sviluppo, il 40% degli adulti che pagano usando carte, smartphone o internet, lo ha fatto per la prima volta dopo l’inizio della pandemia. E questa è anche una delle motivazioni per cui la BCE ha preso in considerazione l’ipotesi di introdurre un euro digitale.

Anche le misure di welfare dei governi hanno contribuito. Infatti, il 39% degli adulti dei Paesi in via di sviluppo ha aperto il primo conto proprio per ricevere un pagamento dal governo (uno stipendio o una misura di sostegno). Ma a livello mondiale, nel solo 2021, ben 85 milioni di adulti non bancarizzati (alcuni dei quali anche negli Stati Uniti) hanno ricevuto denaro contante dai propri governi.

Rendendo questi pagamenti interamente digitali, probabilmente l’inclusione finanziaria aumenterebbe ancora. Ma rimangono comunque altre barriere da rimuovere per migliorare la situazione nei Paesi più poveri. Come la notevole distanza rispetto all’istituto finanziario più vicina o la difficoltà nell’avere i documenti necessari (come, banalmente, un documento di identità). Ma anche la mancanza di un telefono cellulare o di una linea telefonica costituiscono un limite all’accesso ai servizi finanziari.