Brexit e Banxit: due disastri, qualche numero e un solo colpevole

Avremo bisogno di tempi più lunghi per valutare gli effetti macroeconomici di un referendum che dopo quarant’anni pone il Regno Unito fuori dall’Unione ...

Avremo bisogno di tempi più lunghi per valutare gli effetti macroeconomici di un referendum che dopo quarant’anni pone il Regno Unito fuori dall’Unione Europea.

Possiamo invece approcciare un’analisi delle ragioni economiche che hanno corroborato una scelta giocata su più livelli, e dalle conseguenze che gli stessi sostenitori del Leave oggi faticano a prevedere.

Sarebbe sbagliato, come alcuni commentatori pure hanno fatto in queste settimane, legare l’esito della consultazione alle politiche di austerità imposte dal governo tedesco ai Paesi mediterranei, dal Fiscal Compact (non sottoscritto dal Regno Unito) alle politiche monetarie restrittive di Francoforte. Sarebbe insomma sbagliato legare la scelta consapevole di lasciare l’Unione a quelle leve di politica economica di cui il Governo e la Bank of England disponevano già, e che a pieno diritto hanno esercitato in maniera più decisa e dinamica della BCE.

Allo stesso modo sono da imputare principalmente a scelte nazionali, e non comunitarie, le politiche di deregolamentazione del mercato del lavoro, più radicate nel tempo e più marcate rispetto al continente.

Il fallimento dell’Europa con riguardo al voto Uk si misura principalmente nel fallimento di sistema comunitario incentrato esclusivamente su dinamiche economiche a scapito di quelle politiche e democratiche.

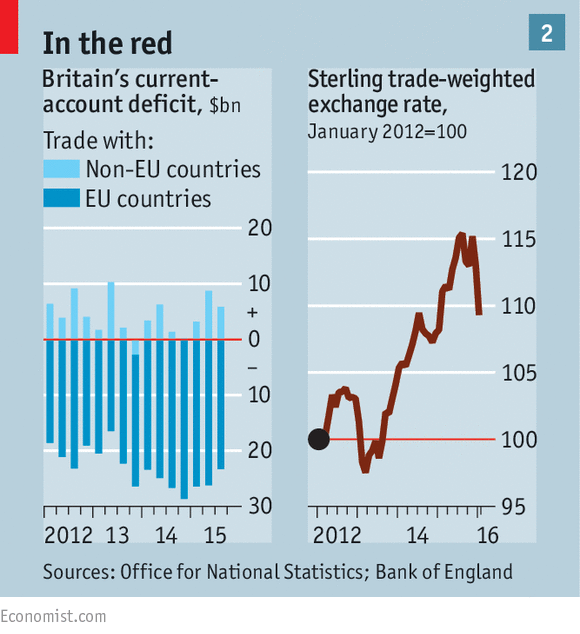

Uno dei temi principali al centro del dibattito britannico sono stati i flussi migratori da economie periferiche, flussi causati anche da un’economia europea che in nome del libero mercato si è sviluppata sulla dicotomia insostenibile fra Paesi esportatori netti e Paesi con bilance dei pagamenti in deficit. Nel 2015 il disavanzo sulla bilancia dei pagamenti è stato di circa 96 miliardi di sterline, pari al 5,2% del PIL britannico; nei primi mesi del 2016 ha raggiunto addirittura il 7%.

Entrambi gli elementi si sono scontrati con il poco protetto mercato del lavoro britannico, costretto ad assorbire le disfunzioni della globalizzazione intra-europea, provocando così l’inasprirsi delle disuguaglianze sociali.

E’ difficile oggi stimare l’effetto netto dell’uscita per i lavoratori e le fasce sociali più deboli della società. Dalle parole di Jean-Claude Juncker e Donald Tusk emerge ad ora l’indisponibilità “senza eccezioni e senza sfumature” delle istituzioni europee a elargire concessioni al Regno Unito rispetto al mercato unico nel caso in cui dovessero essere negate le altre libertà di circolazione (che nell’UE sono 4: servizi, beni, capitali, persone).

Non è un caso, in tal senso, che l’autorità nazionale britannica chieda tempo prima di notificare la decisione, visto che più della metà del mercato estero inglese è europeo. La sterlina, nel frattempo, è caduta ai minimi storici dagli anni ottanta, in larga parte per effetto delle vendite allo scoperto degli arbitraggisti: non una buona notizia per un Paese che ad oggi importa più di quanto non riesca a esportare e che non ha un piano di riorganizzazione industriale per sfruttare il deprezzamento e riequilibrare la bilancia commerciale.

Più immediati invece gli effetti su mercati, il cui mito della razionalità rivela ancora una volta le sue spalle fragili. Tralasciando per un momento la svalutazione azionaria delle industrie non finanziarie (che pure incidono sulla capacità delle banche di concedere prestiti, secondo i vincoli di Basilea) preoccupano gli effetti immediati sulle società di credito e assicurazione quotate, il cui grado di connessione globale implica in ogni caso conseguenze di grande rilievo per l’economia reale.

A condizionare gli andamenti sono sia i fondamentali economici, sia l’effetto della massiccia speculazione. Più che una causa dell’instabilità, la Brexit è stata l’ennesima lama che ha squarciato il velo di un mercato fragilissimo. Fra gli istituti più colpiti nelle ore successive al voto compaiono sia quelli periferici, sia colossi come Barclays, RBS, Deutsche Bank e Commerzbank.

Il più grande istituto tedesco è ai minimi da trent’anni in borsa (in un anno il 54% in meno): secondo un rapporto pubblicato nei giorni scorsi del Fondo Monetario Internazionale, sarebbe la principale fonte di rischio sistemico europeo e non solo. Pesano i bassi (negativi) tassi di interesse tedeschi (altra disfunzione del mercato unico deregolamentato) che spingono le Landesbanken, le banche d’investimento le le società assicurative a ricercare profitti attraverso l’acquisizione di strumenti complessi, altamente rischiosi e difficili da prezzare. Si stima che la sola Deutsche Bank abbia in pancia circa 42 mila miliardi di euro in derivati, pari a quindici volte il PIL tedesco. Secondo la società di consulenza Prometeia il rapporto tra asset illiquidi e il totale delle attività finanziarie del gruppo si attesta su un livello superiore al 70 percento.

Differente, ma non per questo più semplice, la situazione di alcuni dei più importanti istituti finanziari italiani, che nell’ultimo anno hanno perso oltre il 50% del proprio valore azionario e che hanno subito dopo il 24 giugno un ulteriore calo.

Si stima che complessivamente negli attivi delle banche italiane vi siano 360 miliardi di euro di crediti inesigibili, cresciuti costantemente negli ultimi anni non solo per effetto della composizione dei portafogli, ma anche e soprattutto per il rallentamento progressivo della produzione.

A seguito del voto inglese, l’indice FTSE Italia All-share banks ha toccato livelli raggiunti solo durante la crisi del debito del 2012.

La richiesta del governo di finanziare con 40 miliardi di euro gli istituti maggiormente colpiti ha ricevuto per ora un rifiuto categorico da parte della Germania e di una larga fetta della tecnocrazia europea, che invoca il divieto comunitario a fornire aiuti pubblici all’economia e che tuttavia frena sul finanziamento di un fondo europeo per la tutela dei depositi, necessario all’attuazione del bail-in.

Sarebbe fuorviante tuttavia attribuire a tale fondo la capacità di scongiurare da solo un’altra crisi bancaria: la storia recente e passata ci insegna che per far fronte a perdite di tali entità si renderebbe in ogni caso indispensabile l’intervento massiccio e immediato dei Governi e delle banche centrali. Anche tralasciando le norme sulla concorrenza, nessuno Stato, con gli attuali vincoli di bilancio imposti dall’Unione, sarebbe in grado da solo di tamponare eventuali emorragie senza violarli.

Nei giorni scorsi Bloomberg ha scritto che un bail-out italiano rievocherebbe i giorni neri del 2008-2009 quando i contribuenti di entrambe le sponde dell’Atlantico dovettero ripianare i disastri della crisi; non emerge in alcuna analisi, tuttavia, come il mercato potrebbe provvedere da solo alle proprie storture. Se è insopportabile che si privatizzino i profitti e si socializzino le perdite, allora sarebbe il caso di generare infrastrutture istituzionali capaci di socializzare i primi, non potendo ad oggi privatizzare completamente i secondi.

Ancora una volta, una crisi economica in un mercato a cui non corrisponde un governo potrebbe trasformarsi velocemente in una crisi politica, decretando la fine dell’esperienza europea.

La Brexit e una eventuale Banxit sono o sarebbero entrambe il risultato di un’economia in cui la finanza ha da tempo perso il suo ruolo di strumento, abbracciando una vocazione egemonica che ha cristallizzato nella libertà dei mercati il principio inviolabile delle classi dirigenti europee e non solo. Libertà e irrazionalità dei mercati da ricercare non tanto in elementi di miopia soggettiva, quanto piuttosto nell’oggetto stesso di una scienza sociale trasformatasi da troppo tempo in scienza dell’ottimo individuale, del denaro a mezzo di denaro, del condizionamento e dello sfruttamento delle aspettative altrui.

Photo credit: jeffdjevdet via DIYlovin / CC BY