“Riprendiamoci il Comune”: parte la raccolta firme per la finanza locale

Due proposte di legge di iniziativa popolare puntano a riformare la finanza dei Comuni e ripubblicizzare la Cassa Depositi e Prestiti

Il 4 e 5 febbraio parte a livello nazionale la campagna “Riprendiamoci il comune”, che consiste in due proposte di legge di iniziativa popolare per una riforma della finanza locale e la ripubblicizzazione della Cassa Depositi e Prestiti (Cdp). “Riprendiamoci il comune” è promossa da decine di organizzazioni e movimenti sociali (dall’Arci e dalle Acli a Cittadinanzattiva, da Attac Italia a Medicina Democratica, dal Forum dei movimenti per l’acqua all’associazione dei Comuni Virtuosi) e punta a raccogliere nei prossimi sei mesi 50mila firme a sostegno delle due proposte di legge.

Prima proposta di legge: riformare la finanza locale

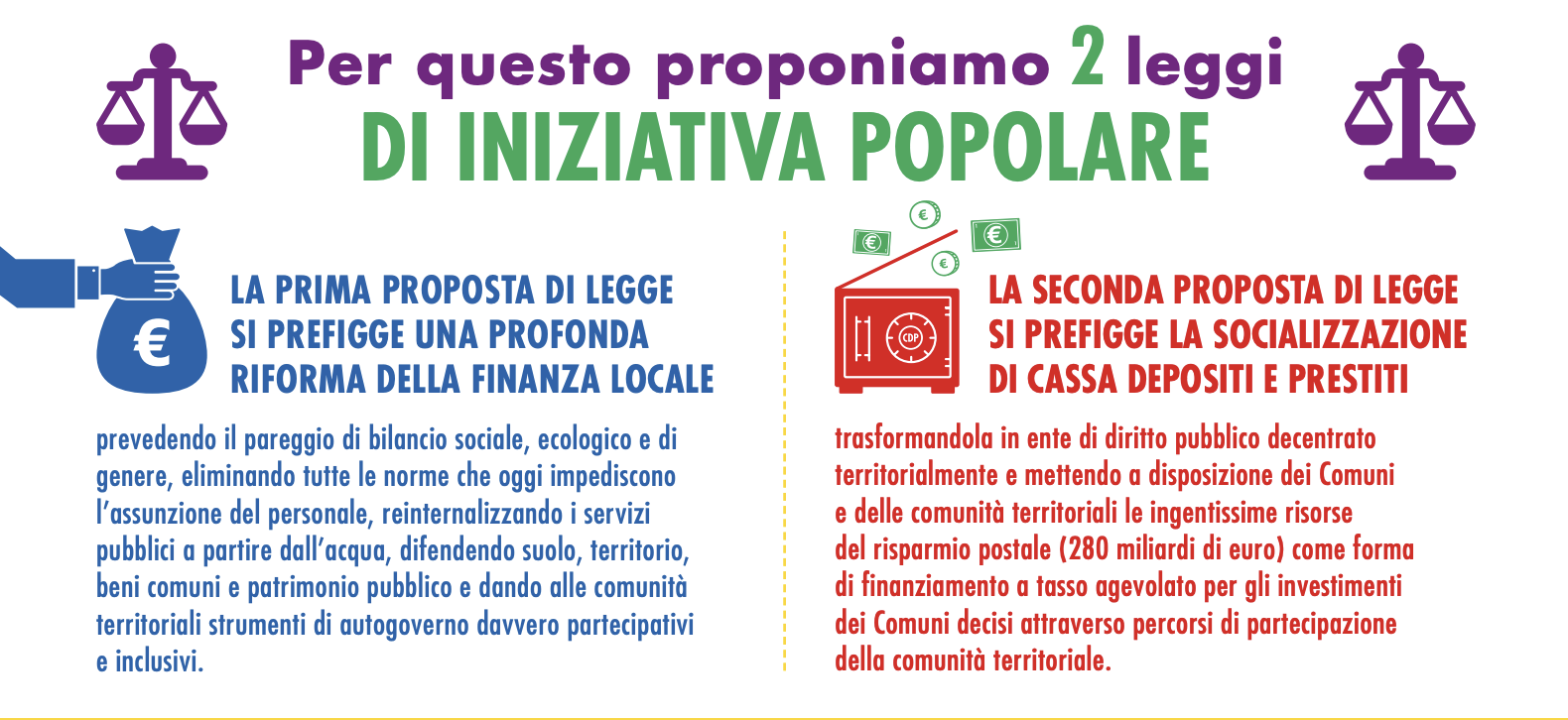

Con la prima, “Principi e disposizioni per la riforma della finanza pubblica locale”, si punta a migliorare la gestione della finanza locale e porre fine al pareggio di bilancio come elemento di austerità fine a sé stesso. Può sembrare una questione puramente tecnica, ma la scelta di come gestire i bilanci comunali ha un impatto sulla realtà territoriale: oggi, infatti, essi sono modellati in larga parte sulla privatizzazione ed esternalizzazione dei servizi pubblici, sull’espropriazione della ricchezza dei comuni.

Un quadro che ha finito per strozzare gli enti locali e a pregiudicarne la funzione pubblica, come dimostra, da ultimo, il fatto che la legge di Bilancio approvata a fine 2022 abbia spostato al 30 aprile i termini per l’approvazione dei bilanci. Senza tale proroga, gli enti locali avrebbero dovuto riconoscere uno squilibrio strutturale e, teoricamente, dichiarare una situazione di pre-dissesto o di dissesto finanziario.

Esperienze locali

Cosa sono le comunità energetiche, la rivoluzione dal basso delle rinnovabili

Cosa sono e come funzionano le comunità energetiche. E perché sono il futuro

A questo quadro si aggiunge il taglio dei trasferimenti statali, passati dal valere 1,4 miliardi di euro nel 2022 a 400 milioni per il 2023. Senza più fondi pubblici, i comuni continueranno a fare affidamenti su oneri di urbanizzazione e alienazioni per far quadrare il bilancio. Due esempi di come le attuali norme favoriscono gli interessi privati: gli oneri di urbanizzazione, infatti, sono usati per sostenere le spese correnti, così come la svendita del patrimonio pubblico.

Serve un pareggio di bilancio sociale, ecologico e di genere

«Se vogliamo riappropriarci dei beni comuni, sociali e ambientali dobbiamo cambiare radicalmente la gestione economica finanziaria degli enti locali», spiega Corrado Conti, portavoce della campagna. «L’equilibrio di un Comune non è solo finanziario: con la proposta di legge, infatti, proponiamo l’introduzione anche del pareggio di bilancio sociale, ecologico e di genere. Se uno di questi elementi non viene rispettato, il bilancio non può essere approvato», aggiunge Conti.

Le politiche di austerità applicate ai Comuni sono state giustificate in questi anni con la motivazione del debito. Eppure, il debito dei Comuni corrisponde solo all’1,5% di quello complessivo. Nonostante questo, il contributo richiesto ai Comuni, tra tagli ai trasferimenti e pareggio di bilancio finanziario, è passato dagli 1,65 miliardi di euro del 2009 ai 16,66 miliardi del 2015. I tagli e le misure di austerità hanno inoltre drasticamente ridotto il personale dei Comuni, comportando la perdita di oltre 50mila occupati e un invecchiamento del personale attivo, la cui età media oggi supera i 53 anni.

Ricapitolando, la proposta di legge sulla finanza locale introduce l’obiettivo per i Comuni del raggiungimento dell’equilibrio finanziario ma anche del pareggio di bilancio sociale, ecologico e di genere; abolisce i vincoli per la spese di personale e consente di riportare all’interno degli enti locali la gestione dei servizi pubblici, a partire dall’acqua, come richiesto dal vittorioso referendum del 2011.

La seconda legge è tutta dedicata alla Cassa Depositi e Prestiti

Ma dove li troviamo i soldi se togliamo ai Comuni la possibilità di privatizzare i servizi e alienare i beni comunali? La risposta a questa domanda si lega alla seconda proposta di legge, intitolata “Principi e disposizioni per la tutela del risparmio e per la socializzazione di Cassa Depositi e Prestiti”. Il concetto, infatti, è semplice: i soldi ci sono, solo che sono nelle mani sbagliate.

Quando è nata nel 1850 (ancora prima dell’unità d’Italia) la Cdp aveva un unico scopo: raccogliere e tutelare il risparmio dei cittadini e utilizzare questa enorme massa di denaro – pari a 280,5 miliardi di euro nel 2022, per oltre 20 milioni di risparmiatori – per finanziare gli investimenti degli enti locali a tassi agevolati. Quindi i Comuni si sono rivolti alla Cdp per 140 anni fino a quando, nel 1992, il governo Amato ha introdotto la possibilità per gli enti locali di rivolgersi alle banche private.

Dati gli alti tassi di interesse esercitati dal mercato dei privati, però, i Comuni hanno continuato a rivolgersi alla Cdp. Ma anche questo aspetto è cambiato: nel 2003 – sotto il governo Berlusconi e il ministero dell’Economia guidato da Giulio Tremonti – la Cdp è diventata una società per azioni. Fanno così ingresso nell’ente le fondazioni bancarie, ovvero i principali azionisti delle banche private. Oggi la Cdp agisce in tutti i settori dell’economia italiana (e anche internazionale); il suo scopo è diventato l’utile e, di conseguenza, i suoi investimenti sono legati al profitto.

L’Italia ha il record mondiale di privatizzazione delle banche

Cdp ha intessuto partecipazioni in tutte le società di rete (Eni, Enel, Snam, ecc.), in fondi di investimento (dai resort di lusso alle joint venture) e sì, continua a finanziare i comuni ma con tassi da mercato. Non solo, ma dato che i Comuni sono con alle spalle al muro, Cdp si propone come partner per la dismissione del loro patrimonio pubblico. “I nostri risparmi finiscono per favorire la privatizzazione del patrimonio pubblico” spiega Marco Bersani, presidente di Attac Italia.

“Tutti i servizi che vediamo realizzati oggi, dagli asili alle ferrovie, dalle scuole ai parchi, sono stati realizzati grazie agli interessi della Cdp prima della stagione delle privatizzazioni”, aggiunge Bersani. “Un meccanismo che è servito a garantire uno stato sociale al Paese e un tasso di modernizzazione tra i più alti in Europa. Inoltre, fino al 1992, l’Italia aveva un controllo pubblico sulle banche pari al 74,5%. Oggi il controllo pubblico delle banche è a zero: abbiamo il record mondiale di privatizzazione del sistema bancario”. Con il risultato che oggi i tassi di mercato assorbono buona parte della spesa dei comuni: mediamente il 10% delle spese correnti di un Comune serve a pagare gli interessi sul debito, questa cifra sale al 12% per 1.403 piccoli Comuni e supera addirittura il 18% per altri 727 di questi. Tutte risorse sottratte ai servizi pubblici.

Finanza pubblica

Perché ci vuole un Piano Marshall per il clima finanziato dalla Banca Mondiale

Si è parlato più volte di un Piano Marshall per il clima. Ma chi dovrebbe finanziarlo? La Banca Mondiale dovrebbe tornare a “ricostruire”

Per una Cassa Depositi e Prestiti a contatto con i territori

Dunque, ripubblicizzare la Cdp significa ribaltarne la missione, riportandola al servizio delle comunità locali e non più a quello dei grandi interessi della rendita, della finanza e delle privatizzazioni. Per farlo la proposta di legge prevede che il ministero dell’Economia liquidi il capitale sociale delle fondazioni bancarie, che devono uscire da Cdp. «Vogliamo che Cassa depositi e prestiti torni a essere decentrata territorialmente, a contatto con le realtà. Immaginando ovviamente dei meccanismi di perequazione: il 60% del risparmio prodotto in quel territorio deve essere reinvestito in quel territorio mentre il restante 40% deve servire a una redistribuzione. Segnando con questo una netta discontinuità con le dannose proposte di autonomia differenziata», sottolinea Bersani.

Al centro della campagna c’è la partecipazione: Cdp deve dare priorità a quei progetti che sono l’esito di un percorso partecipativo dei cittadini. «Pensate a una comunità territoriale che attraverso un percorso partecipativo sceglie quali opere e iniziative sviluppare per il territorio, finanziandoli con i propri risparmi, affidati alla Cdp. Un circolo virtuoso, più trasparente e aderente alle esigenze dei territori», conclude presidente di Attac Italia. «Il bello è che tutto questo si può fare».