OCSE: l’ABC della finanza si impari a scuola. Per salvare noi e il mercato globale

Solo 1 giovane su 10 ha le competenze per maneggiare consapevolmente strumenti finanziari. In Italia molti meno. Per l'OCSE è necessario fornire un'educazione finanziaria prima possibile

La finanza deve essere insegnata – e appresa – sui banchi di scuola. E prima si inizia, meglio è. Per avere, domani, cittadini consapevoli, che non bruciano i propri risparmi in operazioni rischiose. Ed evitare altre crisi finanziarie mondiali. A dirlo è l’OCSE, l’Organizzazione per la Cooperazione e lo Sviluppo Economico, che già nel 2005, nella sua Recommendation avvertiva che:

“L’educazione finanziaria dovrebbe iniziare a scuola. Le persone dovrebbero cominciare a ricevere un’educazione finanziaria il più presto possibile” (OCSE, 2005).

Questo è valido ancora più oggi, in un mondo in cui il digitale rende tutto più “facile”, ma non meno rischioso. Basta un click per compiere un’operazione finanziaria. Accessibile facilmente anche per i più giovani, che però non hanno le competenze per gestire consapevolmente la complessità e i rischi del mondo della finanza. Devono essere formati, a scuola dice l’OCSE.

Ma questo accade? Come si insegna ai ragazzi la finanza nei diversi Paesi OCSE? E il modo in cui viene veicolata l’educazione finanziaria è sufficiente a rendere i giovani consapevoli dei diversi strumenti e dei rischi che potrebbero incontrare?

Si potrebbe rispondere: «Non ancora». I giovani che possiedono le competenze per affrontare consapevolmente operazioni finanziarie sono pochi. E la situazione varia di molto da Paese a Paese.

PISA: i giovani conoscono la finanza?

Risposte che arrivano dal PISA, acronimo di Programme for International Student Assessment, la prima indagine internazionale su vasta scala a rilevare la Financial literacy dei giovani. Il termine più vicino in italiano è “alfabetizzazione finanziaria“: tutte le conoscenze e competenze che servono a prendere decisioni consapevoli e informate per quanto riguarda la gestione del denaro.

Il PISA rileva le competenze dei giovani in diverse aree tematiche: matematica, scienze, lettura e, solo dal 2012, in ambito finanziario. Un sistema per «valutare la qualità, l’equità e l’efficienza dei diversi sistemi scolastici dei Paesi partecipanti».Viene condotta ogni 3 anni su studenti di 15 anni in oltre 80 Paesi. L’indagine del 2018, che ha coinvolto oltre mezzo milione di ragazzi, verrà presentata il 3 dicembre 2019.

Dai dati del PISA emerge che c’è ancora molta strada da fare per avere un’adeguata preparazione in ambito finanziario tra gli studenti. E che spesso il modo in cui viene insegnata a scuola non è efficace, perché a un maggior numero di scuole che propongono lezioni di finanza non sempre corrisponde una maggiore preparazione degli studenti su questi temi.

L’alfabetizzazione finanziaria tra gli studenti: i risultati di PISA 2015Preparato 1 studente su 10

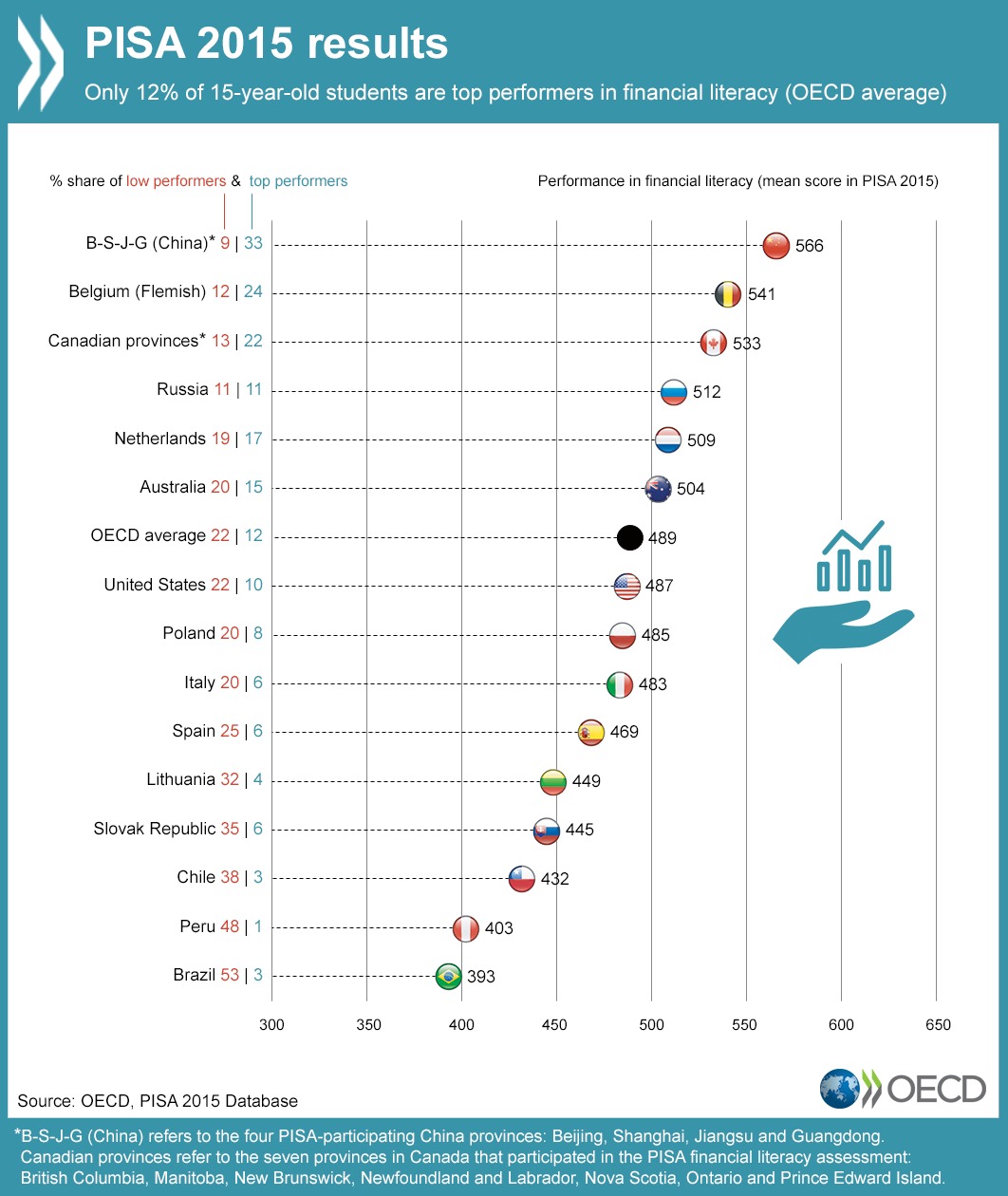

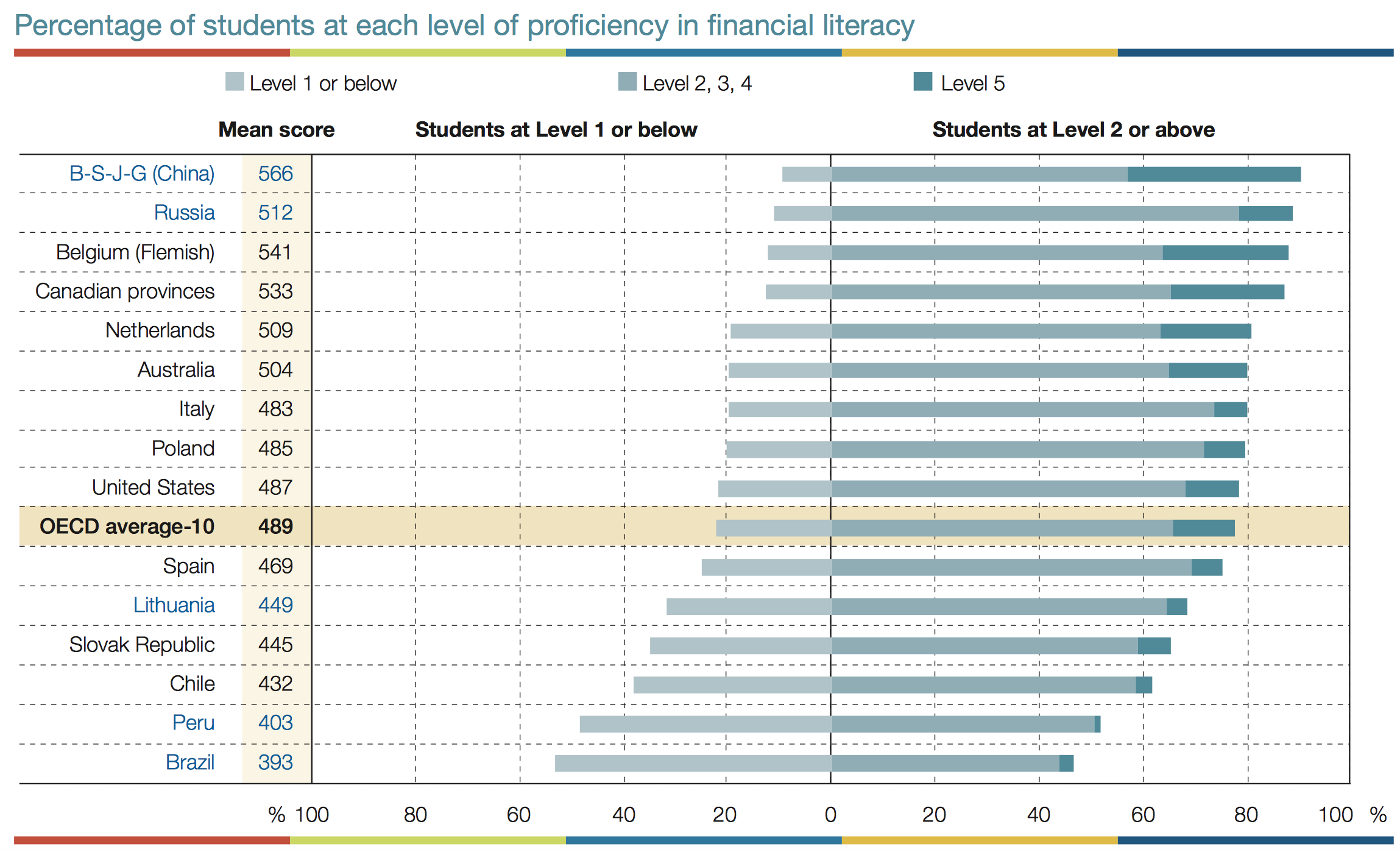

In base all’ultima indagine PISA di cui siano stati resi noti i risultati (quella del 2015, qui i risultati in sintesi), considerando gli studenti di tutti i Paesi coinvolti, solo il 12% può vantare un tasso elevato di conoscenza della finanza (livello 5), tale da poter analizzare prodotti finanziari complessi.

Al contrario il 22% dei ragazzi ha un basso tasso (insufficiente per l’OCSE) di alfabetizzazione finanziaria (livello 1 o meno). «Sono in grado di compiere solo semplici decisioni riguardo le spese quotidiane e riconoscono il contenuto di documenti finanziari semplici, come una ricevuta», spiegano i ricercatori.

Oggetto dell’indagine sono quindicenni, ma presto finiranno la scuola e le decisioni relative alla gestione del denaro che si troveranno ad affrontare quotidianamente si moltiplicheranno, dalla decisione di come pagare l’università alla valutazione di un contratto di lavoro, all’acquisto della prima casa piuttosto che una gestione oculata dei propri risparmi per assicurarsi una vecchiaia serena.

Cina in testa, l’Italia sotto la media

La Cina risulta il Paese con la più elevata alfabetizzazione finanziaria, con una media di tre studenti su dieci con livelli di eccellenza, rispetto ad una media OCSE di uno su dieci.

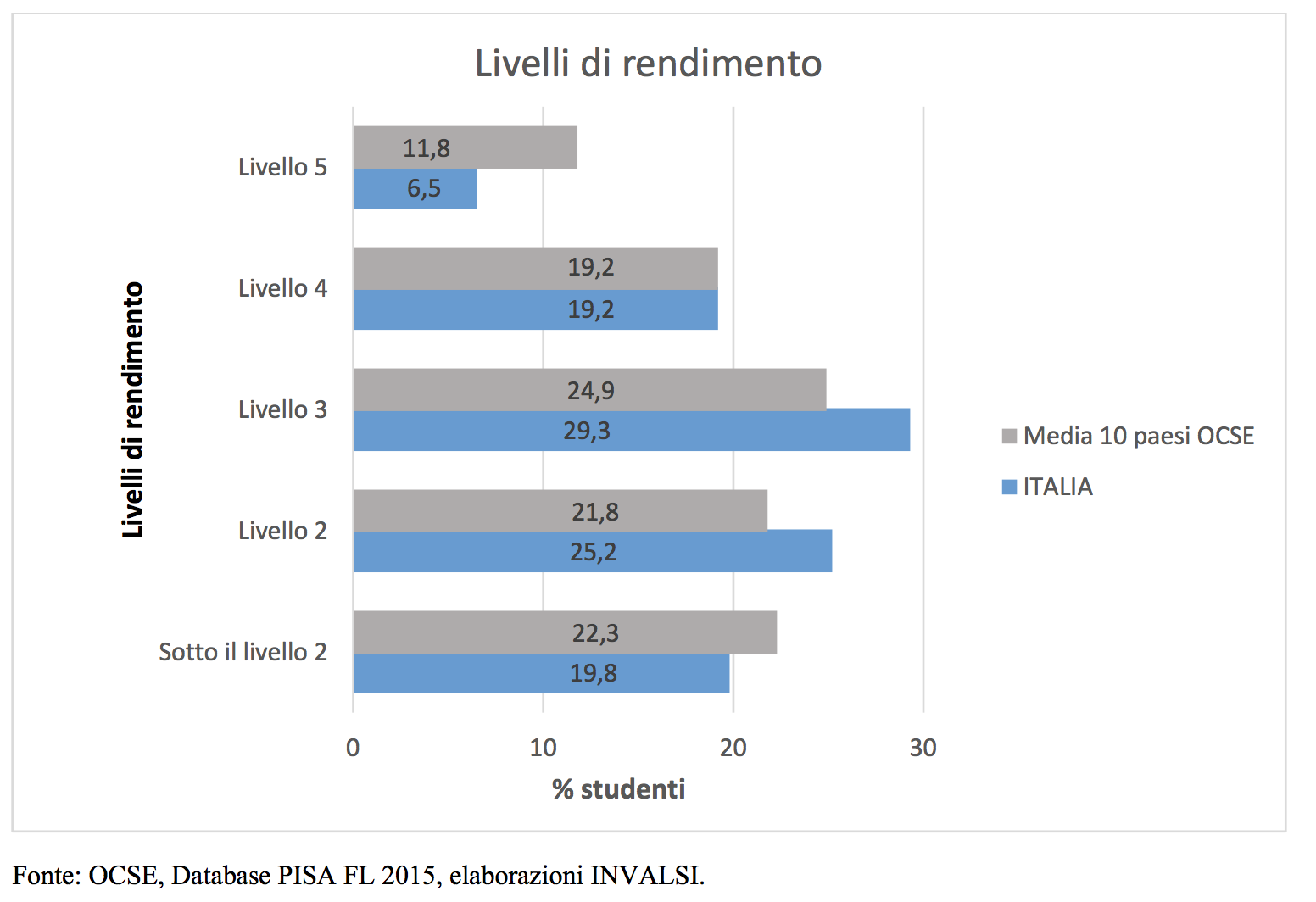

L’Italia ha ottenuto nella scala di financial literacy tra gli studenti un punteggio medio pari a 483 punti, inferiore alla media OCSE (489) e in linea con Stati Uniti d’America e Polonia.

Circa il 20% degli studenti in Italia (rispetto al 22% in media nei paesi e nelle economie OCSE partecipantiall’indagine) non riesce a raggiungere il livello di riferimento per le competenze finanziarie (Livello 2).

Solo il 6% degli studenti in Italia raggiunge il livello più alto nella scala PISA per le competenze finanziarie, dimostrando una competenza di Livello 5 (rispetto a una media del 12% nei Paesidell’area OCSE partecipanti all’indagine)

Una peculiarità tutta italiana riguarda le differenze di genere: solo in Italia infatti gli studenti maschi hanno dimostrato una performance in ambito finanziario migliore delle studentesse femmine. In Australia, Lituania, Polonia, Slovacchia e Spagna le studentesse hanno una preparazione superiore. Negli altri Paesi le differenze sono trascurabili.

Quindicenni alle prese con gli strumenti finanziari

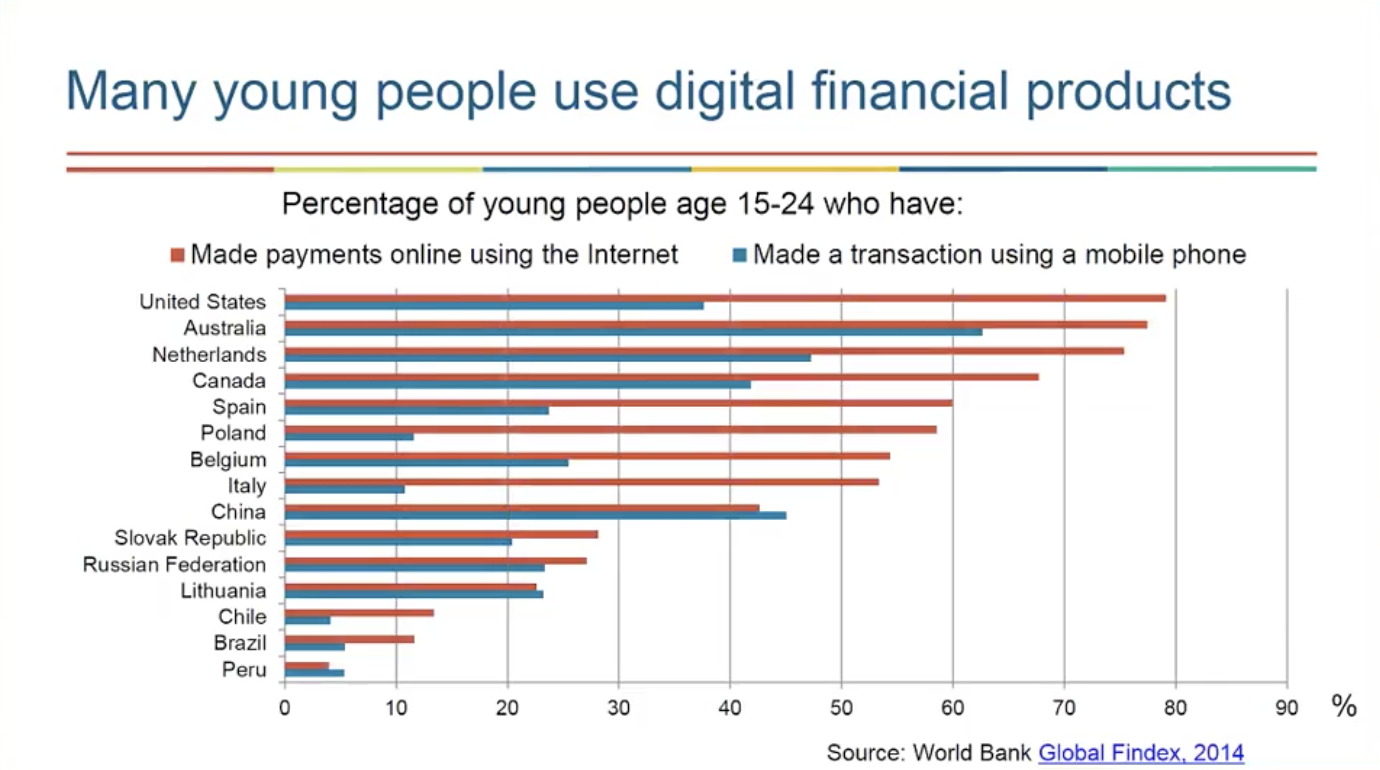

Come rileva l’analisi del PISA, molti quindicenni percepiscono delle entrate grazie a regali, allo svolgimento di lavoretti informali o al di fuori dell’orario scolastico; utilizzano già alcuni strumenti finanziari, per esempio per fare acquisti on line, e hanno un conto corrente. E al termine della scuola dell’obbligo, faranno fronte a scelte finanziarie più complesse, come la decisione di continuare a studiare e, in tal caso, di come finanziare i propri studi.

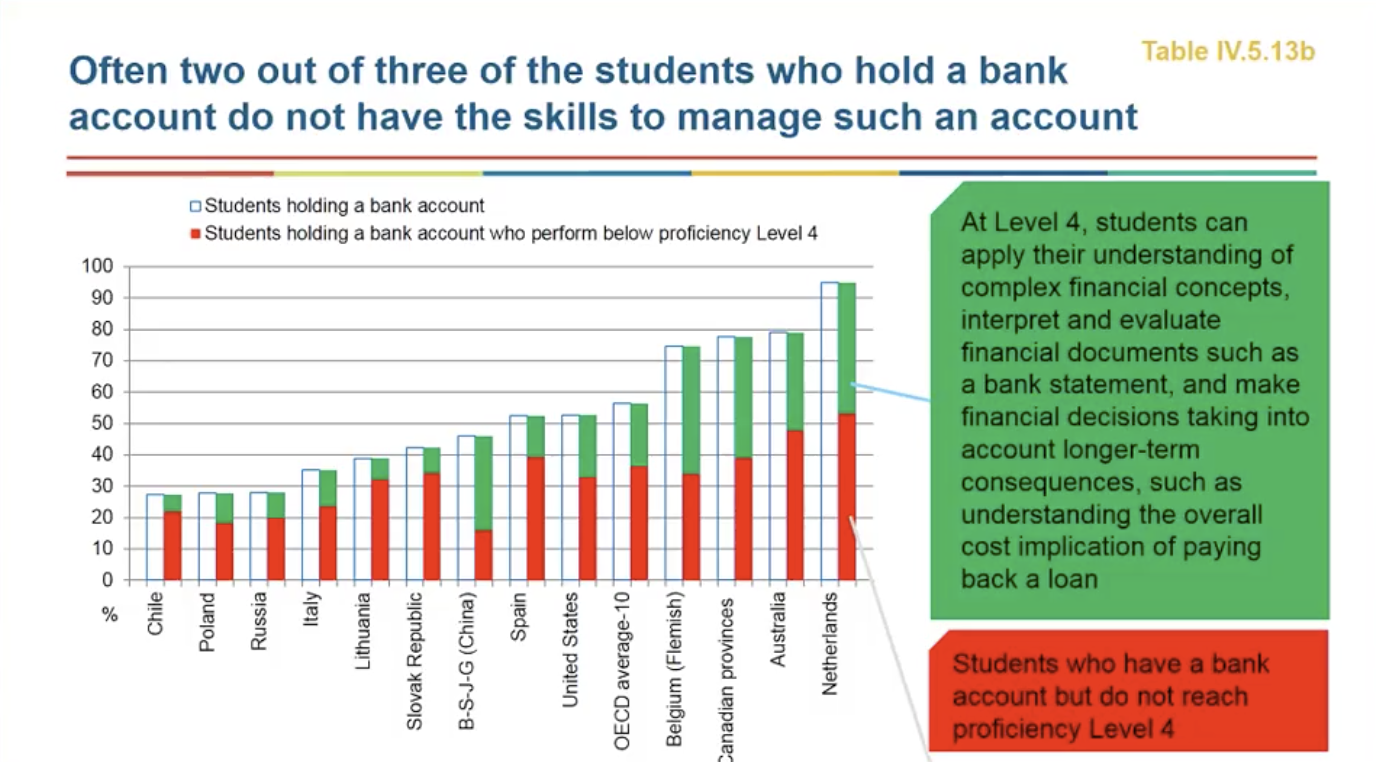

In Australia, Belgio, Canada e Olanda più del 70% degli studenti quindicenni è titolare di un conto corrente. In Cile, Lituania, Polonia e Russia, ne possiede uno meno del 40% dei giovani. L’Italia è ferma al 35%.

Ma molti ragazzi, pur gestendo del denaro, anche per fare acquisti on line, e magari avendo un conto corrente, non possiedono le competenze per farlo in modo consapevole.

La finanza a scuola. Si impara davvero?

Dall’indagine PISA emerge che in media nei Paesi OCSE il 53% degli studenti frequenta una scuola dove vengono impartite lezioni di alfabetizzazione finanziaria. Ma il divario tra i diversi Paesi è elevato: si va dal 15% delle scuole in Spagna all’85% in Repubblica Slovacca.

E può cambiare anche di molto la modalità con cui viene insegnata la finanza. Variano il numero di ore dedicate a questa materia, l’anno scolastico in cui iniziano a essere impartite. La finanza può essere insegnata come materia autonomia o inserita nel programma di economia o di altre materie, da insegnanti dedicati solo a questa o anche ad altre, interni o esterni alla scuola. «La preparazione degli insegnanti resta un tema cruciale», spiegano i ricercatori.

Dall’insieme di questi fattori dipende l’efficacia dell’insegnamento e l’acquisizione delle competenze da parte degli studenti.

Tra lezioni a scuola e consapevolezza finanziaria il legame non sempre c’è

«I risultati delle analisi che abbiamo condotto hanno evidenziato che il legame tra la percentuale di studenti che frequentano scuole in cui vengono svolte attività di educazione finanziaria e l’alfabetizzazione finanziaria effettiva , misurata con le prove PISA, non è così immediato», spiega Carlo Di Chiacchio, dell’area Indagini internazionali di Invalsi (l’istituto che per l’Italia si è occupato dell’indagine PISA).

«Ci sono Paesi – continua Di Chiacchio – quali ad esempio il Belgio (Comunità Fiamminga) e la Repubblica Ceca, con un’elevata percentuale di studenti che frequentano scuole in cui sono disponibili attività di educazione finanziaria (almeno l’80%) e dove i punteggi medi ottenuti alle prove di Financial Literacy sono superiori alla media OCSE (500). Ma anche Paesi come la Federazione Russa e la Repubblica Slovacca che hanno mostrato una percentuale simile di studenti formati in ambito finanziario, con un punteggio medio in Financial Literacy più basso della media OCSE. Caso opposto l’Estonia, che ha ottenuto un punteggio medio in superiore alla media OCSE, nonostante la percentuale di studenti che frequentano scuole dove è presente l’educazione finanziaria sia di poco superiore al 20%».

«Emblematico il caso di Shanghai e la Colombia, che hanno la stessa percentuale di studenti che frequentano scuole dove sono presenti attività di educazione finanziaria (49%), ma il loro punteggio medio nelle prove è opposto: 603 Shanghai, 379 Colombia».

«Questi risultati ci spingono a una riflessione più approfondita – spiega Di Chiacchio – sulle modalità e dei contenuti delle attività di educazione finanziaria a scuola. Sarebbero necessari degli studi di valutazione d’impatto per osservare l’effetto, magari su lungo termine, dei programmi di educazione finanziaria sulla literacy degli studenti».

Come si insegna nelle scuole italiane

In Italia l’educazione finanziaria non fa parte dei programmi scolastici, ma dal 2007 la Banca Centrale e il ministero dell’Istruzione hanno adottato un programma di educazione finanziaria negli istituti interessati. L’educazione finanziaria viene impartita in classe da professori formati da personale della Banca d’Italia.

Uno studio condotto nell’anno scolastico 2008/2009 (“Does financial education at school work? Evidence from Italy”) ha dimostrato che il programma è riuscito ad aumentare le conoscenze in ambito finanziario degli studenti che hanno partecipato.

Nell’anno scolastico 2015/2016, il programma si è rivolto a oltre 60mila studenti delle scuole superiori.

OCSE: fondamentale la consapevolezza finanziaria…

L’OCSE ha ufficialmente riconosciuto l’importanza dell’alfabetizzazione finanziaria nel 2002, quando ha lanciato il progetto dedicato a questo tema, che si è perfezionato nel 2008 e ha dato vita all’INFE (International Network on Financial Education – Rete internazionale per l’educazione finanziaria), composto da 240 istituzioni pubbliche – tra cui banche centrali, regolatori finanziari, ministri delle Finanze e ministri dell’Educazione – di oltre 110 Paesi, per attingere all’esperienza e alla competenza sia delle economie sviluppate sia di quelle emergenti e trarne insegnamento. L’OCSE e la rete INFE hanno individuato come prioritari i programmi di educazione finanziaria nelle scuole e la rilevazione internazionale della financial literacy.

E nel 2012 l’OCSE/INFE ha lanciato i “Principi per l’educazione finanziaria” (“High-level Principles on National Strategies for Financial Education”), adottati anche dal G20.

Per approfondire

Investimenti, tre intermediari su quattro non sono trasparenti sui costi

A 18 mesi dall’introduzione della Mifid2 a tutela dei risparmiatori, Moneyfarm - Politecnico di Milano denunciano: i maggiori operatori italiani inadempienti nelle comunicazioni obbligatorie

Perché a distanza di 11 anni dalla crisi dei mutui subprime, le cose non sono cambiate un granché. L’economia è sempre più finanziarizzata e il mondo della finanza è ancora in preda alla deregulation. Per l’OCSE bisogna insegnare agli studenti a proteggersi e a proteggere in futuro i propri risparmi con un buon livello di consapevolezza degli strumenti finanziari esistenti e dei rischi che si possono correre.

La contrazione dei sistemi di welfare pubblici e privati; l’invecchiamento della popolazione e i grandi cambiamenti dei mercati finanziari sono i fattori chiave che hanno portato i Paesi OCSE a considerare fondamentale fornire ai giovani gli strumenti per affrontare il mondo della finanza, senza esserne travolti, trascinando nel baratro anche il sistema finanziario globale (come accaduto con la crisi dei mutui subprime nel 2008).

Per approfondire

Mifid2, la direttiva europea per investire consapevolmente

In vigore da gennaio 2018, prevede regole stringenti sulla trasparenza dei costi dei servizi finanziari. Nonostante i richiami europei e della Consob, gli operatori ancora svicolano

…anche per la stabilità del sistema finanziario globale

«Ormai è evidente che la mancanza di financial literacy è uno dei fattori che contribuiscono a decisioni finanziarie poco informate», scrivono i ricercatori di INVALSI (l’istituto incaricato dell’indagine PISA per l’Italia). Con conseguenze negative non solo per i singoli risparmiatori, ma per il sistema finanziario nel suo complesso. La financial literacy è oggi largamente riconosciuta quale elemento importante per la stabilità economica e finanziaria globale»

Nessun commento finora.