L’Africa e il debito. Cancellare aiuta (ma non risolve)

Cresce il debito in Africa e la memoria torna alla campagna di fine secolo. La cancellazione è servita. Ma non ha risolto i problemi di fondo

L’Africa ha un problema con il suo debito. Lo dicono le cifre e lo evidenzia la crescente preoccupazione degli osservatori. Per molti Paesi del continente il dato viaggerebbe ancora a livelli “gestibili”, ha dichiarato a luglio il direttore della divisione Africa del FMI, Abebe Aemro Selassie. Ma i numeri, inutile negarlo, preoccupano.

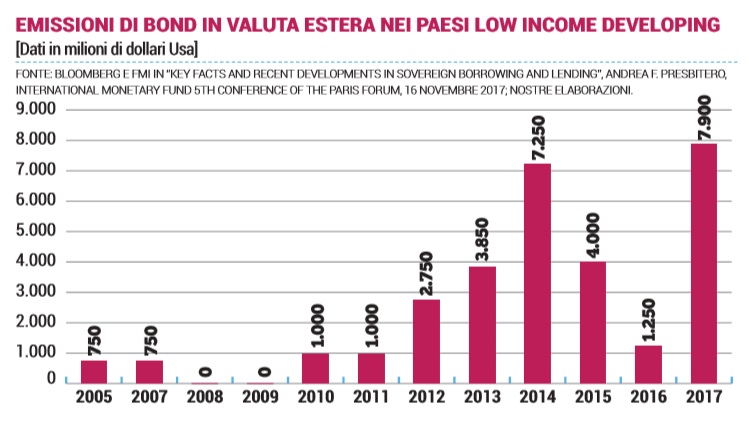

Alla fine del 2017, il rapporto debito/Pil registrato nelle nazioni africane ha raggiunto una quota media del 57%. Quasi il doppio rispetto ai livelli rilevati cinque anni prima. Il peso degli interessi sulle pendenze, nel medesimo periodo, è quasi triplicato. Passando dal 4 all’11% del bilancio pubblico, cifre che non si vedevano dagli anni ’90. Gli allarmi sulla crescente dipendenza dell’area dal credito della Cina e sul massiccio ricorso agli eurobond (le obbligazioni in valuta estera), che nel 2017 hanno toccato la quota record di 7,9 miliardi di dollari nei Paesi poveri, inoltre, non contribuiscono di certo a rasserenare gli animi.

Musica per l’Africa

È inevitabile, a questo punto, tornare con la memoria alle origine della grande campagna internazionale per la cancellazione del debito dei Paesi poveri. La storia è nota e le cronache del tempo ne testimoniano tutta l’enfasi pregressa. Sul finire del decennio che aveva salvato la musica, per dirla con alcuni ortodossi di Seattle, i musicisti redenti si mobilitavano a loro volta per salvare i poveri del Pianeta. L’instancabile Geldof e il carismatico Bono guidavano un movimento d’opinione che aveva solidi sostegni a Washington come in Vaticano. Sullo sfondo, l’Africa più debole agitava le coscienze, in attesa, si pensava allora, di farsi stritolare dalla nascente globalizzazione. Un clamoroso errore di valutazione, quest’ultimo, in cui cascarono (in verità cascammo) quasi tutti.

La causa umanitaria torna oggi d’attualità, ma un approccio critico è più che mai necessario. Il Financial Times, in particolare, ha posto una certa enfasi sulla richiesta di trasparenza, un impegno, chiamato in causa all’epoca, che sembra essere stato parzialmente disatteso. Ma la vera questione sembra essere un’altra: è davvero sufficiente cancellare il debito per garantire progresso e sviluppo ai Paesi poveri?

Dal debito alla crescita

Alla fine del secolo scorso il nemico pubblico numero uno aveva il volto del debito estero dei Paesi low income, spietato fardello che nel disgraziatissimo 1994 aveva addirittura compiuto uno storico sorpasso sul Pil (79,2 miliardi contro 73, secondo i dati della World Bank). Due anni più tardi i Paesi del G7, la Banca Mondiale e il Fondo Monetario Internazionale lanciavano la Heavily Indebted Poor Countries (HIPC) Initiative, un programma senza precedenti per frenare il circolo vizioso.

Negli anni ‘80, le nazioni del cosiddetto Club di Parigi, l’organizzazione informale dei creditori nata nel 1956 che comprende quasi tutti i Paesi più ricchi del mondo ma non la Cina (oggi uno dei Paesi più esposti sull’Africa), avevano ristrutturato o addirittura cancellato i crediti nei confronti del Terzo Mondo. Ma per risolvere il problema, si argomentava allora, occorreva allargare la platea coinvolgendo anche le istituzioni finanziarie internazionali e i privati. Non una cancellazione, d’accordo, ma una riduzione del debito caso per caso.

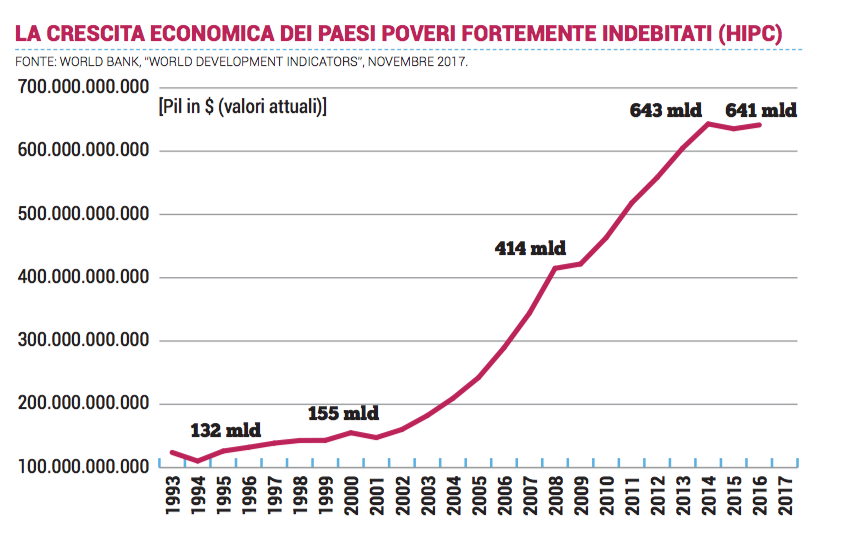

Confortato dall’eco della mobilitazione pubblica e rafforzato ulteriormente nel corso della sua implementazione, il programma ha coinvolto 36 Paesi (con tre possibili new entries), quasi tutti africani, condonando complessivamente 76,9 miliardi di dollari cui si aggiungono i 42,4 cancellati dai creditori della Multilateral Debt Relief Initiative (MDRI). E i risultati, a prima vista, sono stati lusinghieri. Nel 2016, il Pil dei Paesi HIPC superava i 600 miliardi di dollari, contro i 132 circa misurati nel 1996. Tra il 2001 e il 2015, ricordava ancora il Fondo nell’ultimo bollettino statistico sul programma, l’incidenza sul Pil della spesa nelle politiche di riduzione della povertà da parte dei Paesi beneficiari è aumentata inoltre di 1,5 punti percentuali.

Gli squilibri restano

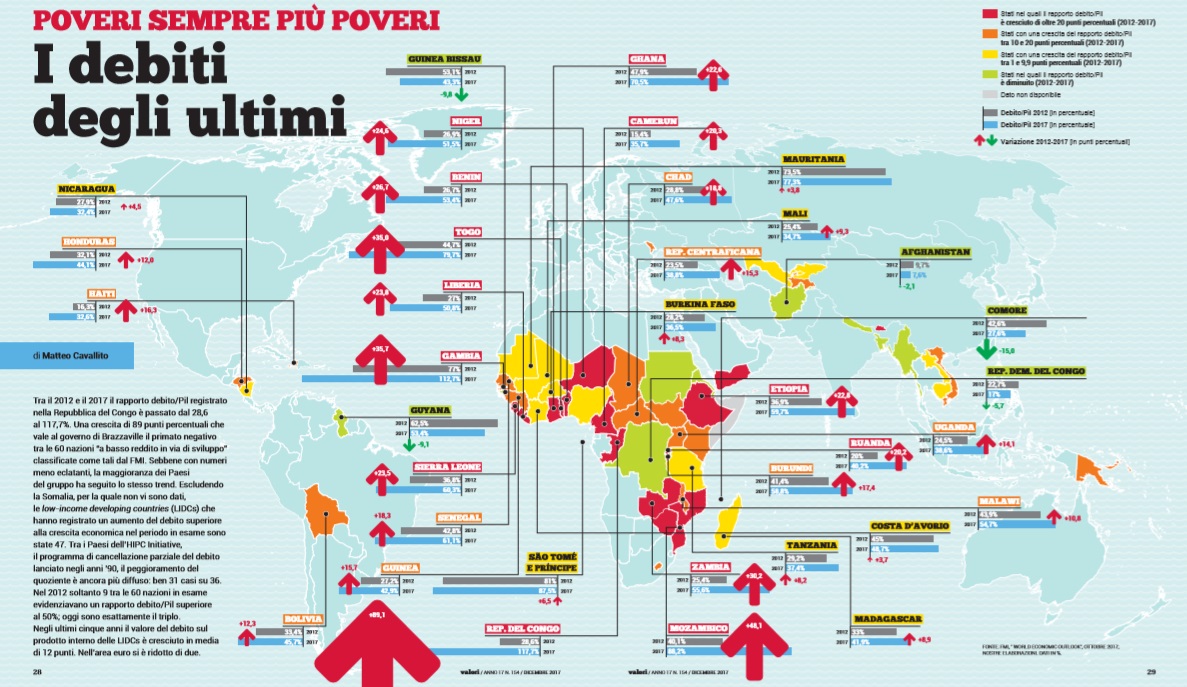

Sviluppo sociale significa ovviamente anche aumento della domanda interna. Ma non basta. A trainare la crescita delle nazioni più povere, notava Andrea Presbitero, economista del FMI, in un’intervista a Valori del dicembre 2017, sarebbero stati soprattutto due fattori esterni: il boom della domanda di materie prime – una conseguenza della globalizzazione – e la politica monetaria ultra espansiva delle economie avanzate che, come si diceva, ha spianato la strada a nuovi finanziamenti dal mercato: gli stessi che contribuiscono all’aumento dei debiti in Africa e non solo. Tra il 2012 e il 2017, secondo il FMI, quasi tutti i Paesi della HIPC Initiative hanno sperimentato un incremento del debito superiore alla crescita economica.

Il livello medio del debito pubblico misurato in queste nazioni, in particolare, è passato dal 37 al 53% del Pil. Un fallimento della cancellazione passata? Probabilmente no. Semmai il vacillare di una certa retorica un po’ semplicistica che vede nel debito la causa prima della povertà. Ovvero, ribaltando i termini della questione, la prova che la ristrutturazione dei debiti insostenibili, per quanto necessaria, non può essere una panacea definitiva nel lungo periodo. Quando gli squilibri macroeconomici riemergono all’orizzonte e una certa musica di facile ascolto passa un po’ di moda.

Nessun commento finora.