Il debito dei Paesi emergenti fa sempre più paura

I crediti concessi alle aree emergenti e in via di sviluppo segnano un nuovo record. I rischi però non mancano. Anche per gli investitori

Come prima, più di prima. Il debito dei Paesi emergenti continua ad aumentare con tutte le perplessità e tutti i rischi del caso. Lo segnalano i dati diffusi in questi giorni dalla Banca dei Regolamenti Internazionali (BIS) che evidenziano la crescente esposizione sulle pendenze in valuta estera, dollari in primis. Nel corso del 2017 i crediti in dollari concessi nel mondo sono aumentati dell’8%. L’ammontare complessivo dei debiti in essere è arrivato a 11,4 trilioni. 3,7 di questi sono i finanziamenti in biglietti verdi tuttora presenti nelle developing countries. Un nuovo record storico. La crescita su base annuale è pari al 10%. Un simile ritmo di espansione non si vedeva dal 2014. L’incremento registrato negli ultimi dieci anni si attesta attorno al 680%.

Bond nel mirino

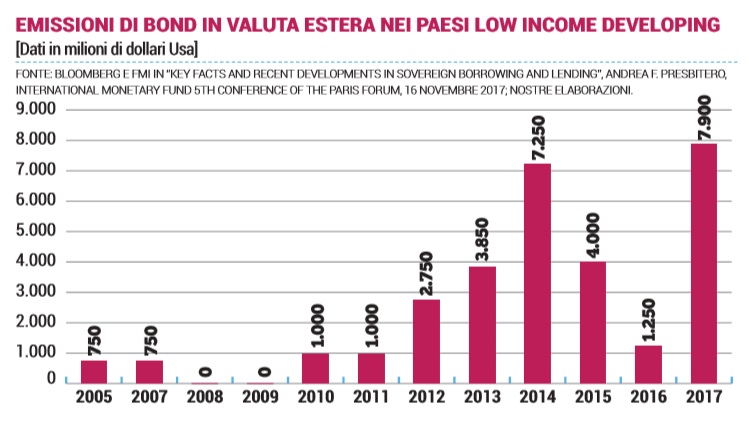

Ad alimentare il fenomeno sono anche le emissioni obbligazionarie. I prestiti ai Paesi emergenti, concessi attraverso l’acquisto dei bond denominati in dollari, ammontano oggi a 1,6 trilioni, ennesimo record all time. Il tasso di crescita su base annuale viaggia al 21,6%, secondo miglior risultato di sempre, in linea con il primato assoluto toccato nel terzo trimestre: +22,2%. I dati confermerebbero quindi la tendenza emersa lo scorso anno. Nel 2017 i collocamenti di bond in valuta estera hanno ripreso a crescere, dopo la contrazione sperimentata nel periodo 2015-16. A segnalarlo, lo scorso novembre, era stata la V Conferenza annuale del Club di Parigi, l’organizzazione informale che coinvolge i creditori dei Paesi avanzati. Durante l’incontro, fu evidenziato come nel 2017 le emissioni obbligazionarie in valuta estera delle nazioni a basso reddito in via di sviluppo (low income developing countries) avessero sfiorato gli 8 miliardi di dollari.

Rifinanziamento e instabilità

Due i problemi principali. Il primo è costituito dal circolo vizioso del rifinanziamento che si manifesta quando i governi accumulano nuovo debito con l’obiettivo di saldare quello pregresso. Il secondo è rappresentato essenzialmente dall’instabilità valutaria stessa dei Paesi emergenti o in via di sviluppo. E qui torniamo al fattore dollaro e ai relativi rischi. Negli anni, le emissioni dei cosiddetti eurobond – le obbligazioni denominate in valuta estera (quasi sempre in biglietti verdi, a dispetto del nome) – hanno consentito agli investitori di proteggersi dal rischio di svalutazione delle monete locali. E hanno permesso ai governi dei Paesi in via di sviluppo, di riflesso, di finanziarsi sul mercato sostenendo costi accettabili.

Le preoccupazioni dei governi

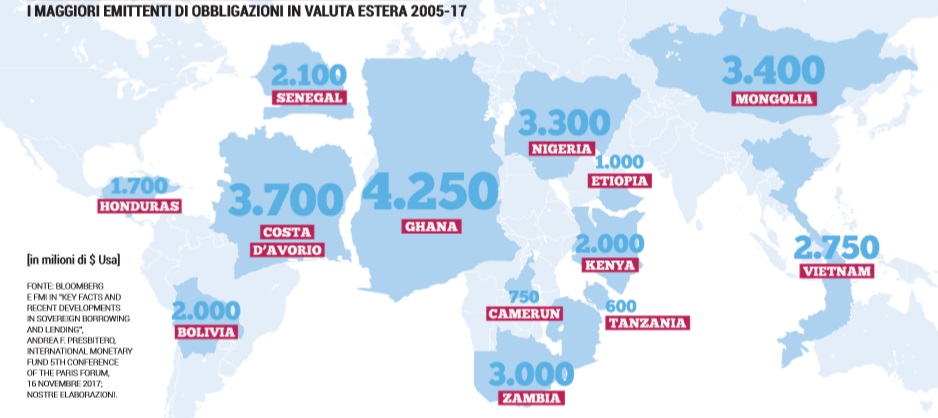

È così che molte nazioni africane, asiatiche e latinoamericane – un tempo dipendenti dai soli aiuti internazionali – hanno iniziato a collocare sul mercato miliardi di dollari di obbligazioni. Ed è così che i loro stessi governi si ritrovano oggi a guardare con preoccupazione a quella combinazione di fattori monetari e commerciali che dovrebbe favorire un rialzo del dollaro a medio lungo termine rendendo più costoso il debito e facendo aumentare il rischio default.

Rischio sul mercato

Ma i rischi interessano anche gli operatori. E non riguarda soltanto il debito in valuta estera. Anzi. “Gli investitori devono fare attenzione”, ha dichiarato nelle scorse settimane Win Thin, direttore della divisione strategica per i mercati valutari dei Paesi emergenti della Brown Brothers Harriman, citato dalla rivista Barron’s. “I rendimenti sembrano ottimi – ha precisato – ma c’è un rischio, soprattutto con le valute locali”. La rivista ha citato in particolare i casi di Brasile e Turchia. Per le obbligazioni decennali con rendimenti a doppia cifra, un paio punti percentuali di svalutazione registrati per una manciata di giorni sono sufficienti per bruciare completamente gli interessi nominali accumulati in un anno.

Allarme Messico e Argentina

Sono proprio i mercati valutari, per altro, a creare oggi molta agitazione. Sotto la spinta di diversi fattori – tra cui, ovviamente, il rafforzamento del dollaro, ma non solo – i Paesi emergenti, ricorda il Financial Times, hanno sperimentato negli ultimi tempi significative oscillazioni sui cambi. È il caso della Russia, ovviamente, ma anche di Messico e Argentina. Dopo aver toccato i suoi livelli massimi a sette mesi, il peso messicano ha perso oltre il 5% del suo valore sul biglietto verde nello spazio di due settimane.

Quanto a Buenos Aires, le cifre parlano da sole. Nello spazio di appena sei giorni, la banca centrale ha alzato due volte i tassi di interesse portandoli a 33,25 punti percentuali contro i 27,25 registrati la scorsa settimana. Il declino della moneta locale, tuttavia, non si è arrestato e il rapido deprezzamento dei titoli di Stato segue a ruota. Negli ultimi due anni e mezzo, sotto la presidenza di Mauricio Macri, l’Argentina ha collocato bond sovrani per oltre 100 miliardi di dollari.

Ma i junk bond piacciono ancora

La fiducia degli investitori, in ogni caso, non sembra essere venuta meno. Africa (oltre al Medio Oriente) e Asia continuano a trainare la crescita del credito estero alle aree emergenti. Lo ha sottolineato ancora la BIS. L’organismo sovranazionale ha evidenziando l’espansione annuale (+9%) registrata nell’ultimo trimestre 2017. Nei primi undici mesi dello scorso anno, notava a novembre il Financial Times citando i dati della società di consulenza Dealogic, le emissioni di titoli ad alto rendimento (i cosiddetti junk bond o obbligazioni spazzatura) dei Paesi emergenti avevano movimentato investimenti per 75 miliardi di dollari. Una cifra superiore di circa il 50% rispetto al 2016.

Nessun commento finora.