Banche, dopo la marea-Covid una montagna di crediti deteriorati

Nel 2021 crediti deteriorati aumenteranno per le banche europee. Che però dovrebbero riuscire a superare abbastanza agevolmente la crisi

Il 15 giugno scorso un sospiro di sollievo. La Commissione europea ha approvato una nuova proroga della GACS (Guarantee on Securitization of bad loans), la garanzia dello Stato italiano sulla cartolarizzazione degli Npl (Non-performing loans), i crediti deteriorati in pancia alle banche. Sarà estesa fino al giugno del 2022 perché, secondo la stessa Commissione, «è da considerare esente da aiuti di Stato».

Dalla sua entrata in vigore, nel febbraio del 2016, e fino alla fine di settembre del 2020, «il programma è stato utilizzato 27 volte, rimuovendo 74 miliardi di euro di crediti in sofferenza dal sistema bancario italiano». Ciò corrisponde al «53% della riduzione totale dei crediti in sofferenza in Italia nel periodo», spiega l’organismo esecutivo comunitario in una nota stampa.

Le banche si liberano dei crediti deteriorati tramite società specializzate

La garanzia non è stata però estesa ai crediti Utp (“Unlikely to pay”) o inadempienze probabili, che hanno maggiori possibilità di recupero rispetto agli Npl. Una mossa che era stata fortemente richiesta dagli operatori del settore. Per aiutare a smaltire la montagna di Npl e Utp che l’emergenza-Covid si lascerà molto probabilmente alle spalle.

Longform

Tutto ciò che devi sapere su banche etiche e finanza sostenibile

Le banche etiche e cooperative sono il motore dell’economia reale in Europa, lo sapevi? Non sono state fermate neanche dalla pandemia scatenata dal Covid-19. Eppure, la tassonomia …

A causa della crisi, infatti, migliaia di persone e imprese non riescono a onorare i propri crediti con le banche. Le banche devono liberarsi dei crediti deteriorati (Npl e Utp) per migliorare il proprio profilo di rischio e quindi, sempre più spesso, li impacchettano per cederli ad operatori specializzati. Ottenuti i crediti a forte sconto rispetto al loro valore originario, tali operatori cercano di recuperare il recuperabile dai debitori.

È il mercato del cosiddetto “servicing” del debito, che in Italia è particolarmente sviluppato. Come evidenziato dall’ultimo “Market Watch NPL” di Banca Ifis, pubblicato nel gennaio del 2021, il nostro Paese ha infatti una percentuale di crediti deteriorati (sul totale dei crediti) ancora superiore alla media europea. Nella seconda metà del 2020 era pari al 6%, contro l’1% della Germania e il 2% della Francia. Con una media Ue intorno al 3%.

Il sistema bancario italiano reggerà

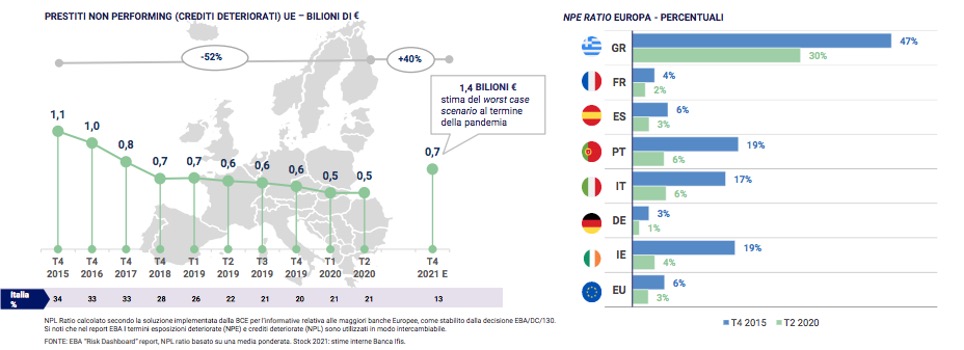

A metà del 2020 i crediti deteriorati europei si sono attestati a 526 miliardi di euro, in calo del 52% rispetto al picco massimo del 2015. Ma con prospettive di crescita rilevanti. Nel 2021 ci si aspetta un aumento dell’aggregato europeo del 33%, fino a un totale di circa 700 miliardi di euro.

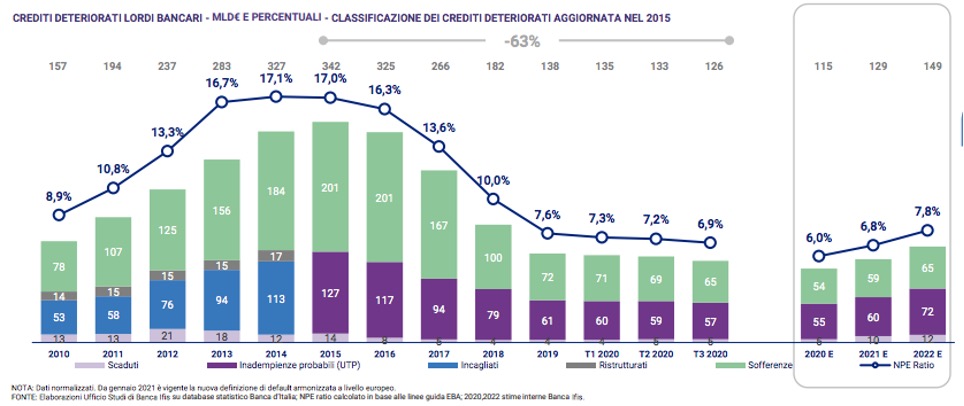

Anche in Italia i crediti deteriorati nei bilanci delle banche sono previsti in aumento, pur se in misura minore rispetto al trend europeo. Dopo un calo nel 2020, grazie ad operazioni di cessione, salirebbero del 12% nel 2021 e del 15,5% nel 2022, fino a toccare, in base alle previsioni di Banca Ifis, il 7,8% del totale dei crediti alla fine del 2022. Si rimarrà però lontani dal picco del 2015, quando, in Italia, i crediti deteriorati arrivarono al 17% del totale.

Non si raggiungerà il picco di crediti deteriorati toccato nel 2013

In generale le stime contenute nel report di Banca Ifis, seppur indichino un deciso incremento del deteriorato nei bilanci bancari con un tasso di deterioramento o default rate – cioè i crediti performing che passano a non performing, in crescita nei prossimi due anni, prevalentemente per effetto del default dei crediti delle imprese – non ipotizzano di raggiungere il picco registrato nel 2013 (4,5%). Il sistema finanziario – secondo la banca – è ben posizionato rispetto alla precedente crisi perché le banche hanno implementato sistemi di rilevazione/monitoraggio e modalità attive di gestione dei crediti nei diversi stadi di deterioramento.

È poi una crisi diversa dalle precedenti e le imprese la stanno affrontando con maggiore sostenibilità. Lo studio dei trend economici e patrimoniali dell’ecosistema delle PMI, nel trienni 2016-2018, stando al Market Watch PMI sempre di Banca Ifis, ci restituisce la fotografia di un ecosistema di piccole e medie imprese forti che investono e innovano, mantengono una buona sostenibilità finanziaria e incrementano l’autofinanziamento.

A questo si aggiunge che la moral suasion sul nostro Paese da parte delle autorità europee è stata elevatissima. Il risultato è sotto gli occhi di tutti. Nel 2015 il 34% di tutti i crediti deteriorati europei pesava sui bilanci di banche italiane. Nel 2020 si è scesi al 21%: il deleveraging è stato imponente. In base alle stime di Banca Ifis, a fine 2021 arriveremo al 13% del totale europeo.

Uno scenario meno negativo del previsto

Non sarà solo l’Italia a reggere bene l’urto del post-Covid sui bilanci bancari. Molto probabilmente anche l’Unione Europea, nel suo complesso, ne uscirà bene. L’ha confermato il capo della vigilanza Bce, Andrea Enria, il 9 luglio, in un webinar organizzato dalla European Court of Auditors (Eca). «Il forte aumento degli Npl che ci aspettavamo la scorsa estate ora è meno probabile», ha dichiarato Enria. «Dipenderà da quanto dureranno le misure di sostegno alle imprese e le moratorie».

In ogni caso, ha aggiunto il dirigente, «le banche non si attendono un aumento sensibile dei default. Forse perché ritengono che le controparti, sostenute dalle misure messe in atto durante la crisi, riusciranno nella maggioranza dei casi a far fronte ai pagamenti».

Una sensazione confermata anche dalla prima trimestrale 2021 di Banca Ifis, pubblicata il 13 maggio scorso. «Ad oggi un terzo dei nostri clienti ha scelto di anticipare la ripresa dei pagamenti delle proprie rate che beneficiavano delle moratorie». La ragione principale sarebbe il «progressivo miglioramento del contesto macroeconomico», come ha scritto la banca in un comunicato.

La fine dell’emergenza-Covid, che si intravede all’orizzonte, non porterà a un nuovo collasso del sistema bancario. E questa è già una buona notizia.

Nessun commento finora.