Tutto ciò che devi sapere su banche etiche e finanza sostenibile

Le banche etiche e cooperative sono il motore dell’economia reale in Europa, lo sapevi? Non sono state fermate neanche dalla pandemia scatenata dal Covid-19. Eppure, la tassonomia europea sulla finanza sostenibile sta facilitando il greenwashing. Questo e molto altro nel quarto Rapporto sulla finanza etica e sostenibile in Europa

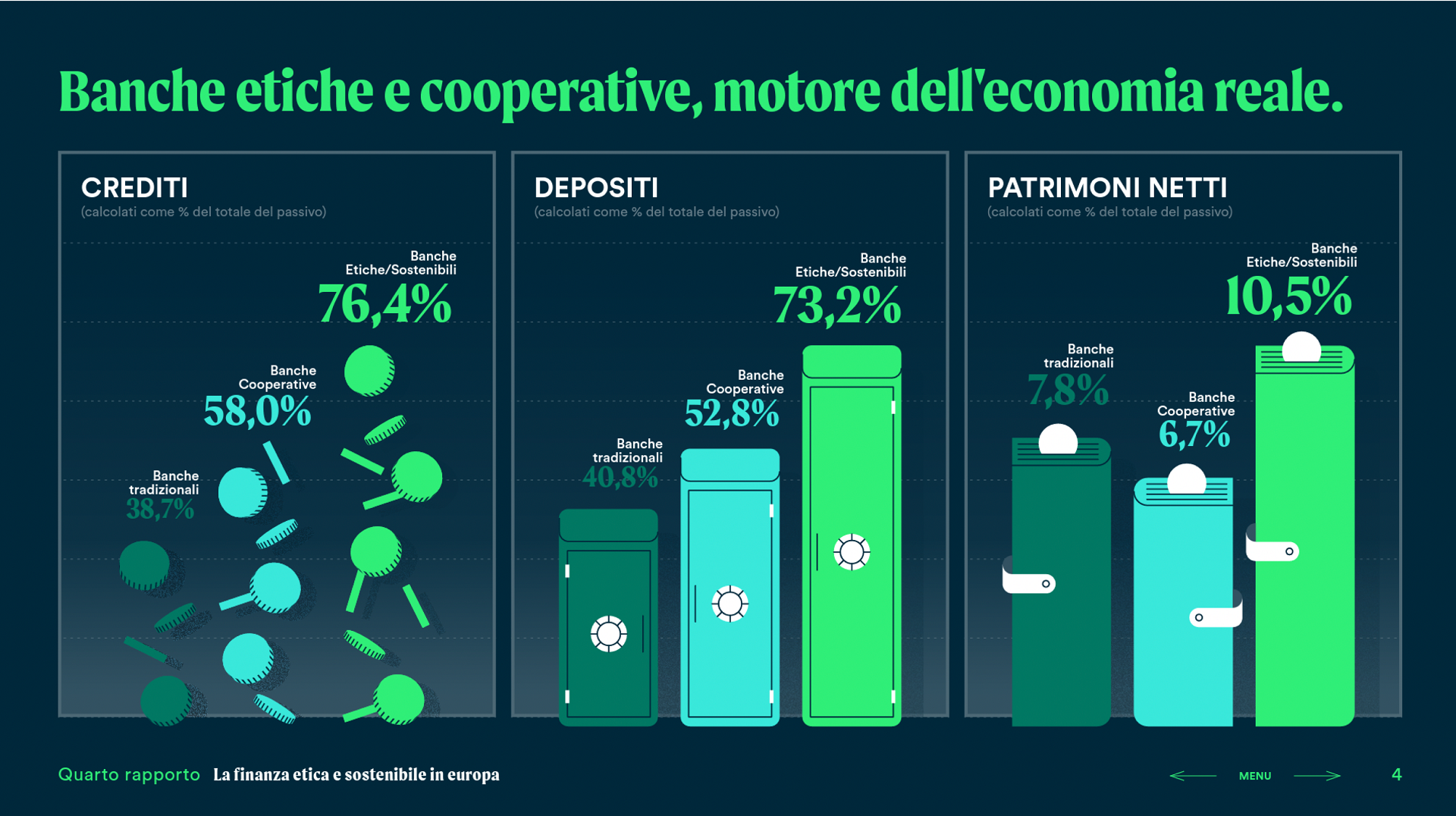

Potrebbe sembrare una “non notizia”. Eppure lo è. Esistono banche in Europa e in Italia che fanno credito e sostengono l’economia reale, favorendo la produzione di beni e servizi tangibili e non la speculazione finanziaria. E lo hanno fatto anche, e soprattutto, durante la pandemia innescata da Covid-19, sostenendo chi è entrato in crisi. Sono le banche etiche che negli ultimi anni, in modo crescente, hanno messo al centro della propria attività quella creditizia rivolta a sostenere l’economia reale. Raggiungendo con essa nel 2019 il 76,44% del totale dei loro attivi, seguite dalle banche cooperative in cui l’attività di credito rappresenta quasi il 60% delle attività totali (e, cioè, la somma di crediti, investimenti e liquidità).

Una vera e propria rivoluzione in un mondo e in un’Europa sempre più diseguali. Dove le banche tradizionali hanno invece incentrato la propria attività sugli investimenti finanziari, la vendita di titoli, l’acquisto di quote di società, per cui l’attività creditizia corrisponde invece solo al 38,7% del totale degli attivi. È quanto emerge dal Quarto Rapporto sulla finanza etica e sostenibile in Europa, pubblicato da Fondazione Finanza Etica e Fundación Finanzas Éticas, che ha analizzato l’attività delle 4.500 banche che operano nell’area euro.

La risposta della finanza etica europea alla crisi economica innescata dalla pandemia

Il coronavirus ha portato la zona euro e tutto il mondo in una recessione senza precedenti. Nel 2020 il Pil è sceso del 6,8% nella zona euro e del 6,4% nell’intera UE. La pandemia da Covid-19 ha colpito duramente anche le organizzazioni dell’economia sociale, le piccole imprese e i lavoratori autonomi. Come riporta l’analisi del rapporto di Fondazione Finanza Etica, il mondo della finanza etica e solidale si è mobilitato per dare risposte alla crisi alle categorie più fragili, sostenendo i progetti con maggiori criticità in Italia, Spagna, Grecia, Francia, Belgio, Polonia e Portogallo.

Le realtà più colpite sono state quelle più piccole, specie nelle zone rurali. Quelle già caratterizzate da difficoltà di accesso al credito e poco capitale iniziale che si sono trovate di fronte a una situazione complessa da cui uscire. A loro sono state rivolte le campagne di solidarietà e di mutuo sostegno per cercare di ridistribuire i risparmi della collettività. Come è apparso evidente anche in Italia, si sono attivate reti comunitarie per fornire cibo e cure a chi ha avuto più difficoltà. Così come il crowdfunding per sostenere i progetti sociali che sono rimasti senza fondi.

La solidarietà, l’altra faccia della crisi pandemica

Nei diversi territori e contesti europei la finanza etica e solidale ha sostenuto o organizzato essa stessa reti di solidarietà. E ha trovato il modo di mettersi al servizio dei propri partner, soci, clienti, delle comunità, per dare una risposta rapida e adeguata ai bisogni. Il processo di solidarietà che si è prodotto è stata l’altra faccia di questa crisi. In Italia, per esempio, Banca Etica ha messo in atto sistemi on line per facilitare la richiesta di sospensione dei pagamenti per le aziende e le organizzazioni. Indipendentemente dalle misure del governo. Meccanismi che hanno attivato la concessione di prestiti per il pagamento di stipendi e tasse in anticipo. Facilitando l’accesso al Fondo di garanzia per le PMI, per micro-mutui fino a 25.000 euro e per una nuova linea di liquidità a condizioni vantaggiose.

Dalla Spagna alla Grecia: le banche cooperative etiche hanno sostenuto i loro clienti durante il Covid-19

In Spagna, la succursale spagnola della banca, costituita da Fiare Banca Etica, ha concesso nei primi due mesi dall’inizio della pandemia più di 16 milioni di euro di crediti. Otto dei quali a enti che forniscono servizi alle persone più vulnerabili. Realtà coinvolte nella creazione di posti di lavoro o nella produzione di materiali e beni di prima necessità. È stato anche lanciato il nuovo fondo “Inclusión Social” (Inclusione sociale), che ha permesso ai clienti di destinare i loro risparmi a lungo termine verso questo settore.

In Francia, la cooperativa bancaria etica La Nef, alla fine del primo lockdown, ha elaborato un gran numero di richieste di proroga delle scadenze da parte di più di 550 mutuatari, che rappresentano quasi un quarto del suo portafoglio prestiti. Accettando quasi tutte le richieste. Fino a oggi non ha ancora registrato alcun fallimento dei suoi mutuatari a causa della crisi da Covid-19.

Nella nazione per cui gli analisti avevano, invece, previsto un’accelerazione significativa della crescita economica nel 2020, la Grecia, la pandemia ha riportato tutto indietro. Tanto che Bank of Karditsa, anch’essa cooperativa bancaria etica, ha sospeso i rimborsi dei prestiti (capitale o interessi) per tutte le aziende e i clienti privati colpiti dalla crisi da Covid-19. Il 7 luglio 2020 le misure adottate per sostenere le imprese e le persone direttamente e indirettamente colpite dalla crisi pandemica e la moratoria sul rimborso del debito sono state estese fino al 31 dicembre 2020. Iniziative e strategie simili sono state adottate in Belgio, Polonia e Portogallo, come riporta nel dettaglio il rapporto.

Banche etiche, banche cooperative e banche tradizionali: quali differenze?

Ma per comprendere perché le banche etiche e cooperative sono riuscite a distinguersi dalle banche tradizionali occorre analizzarne le differenze. A partire da come viene raccolto il denaro. Le banche etiche e banche cooperative raccolgono i fondi che poi, principalmente, prestano in forma di crediti, soprattutto tramite i depositi dei clienti. Mentre, in media, le banche europee raccolgono liquidità, da prestare o investire, soprattutto da altri canali, come per esempio l’emissione di obbligazioni o i depositi di altre banche.

Più in generale le banche etiche, secondo l’articolo 111 del Testo Unico Bancario, valutano i finanziamenti erogati in base a precisi standard di “rating etico”. Sono cioè particolarmente attente all’impatto sociale e ambientale. Inoltre, dedicano almeno il 20% del proprio portafoglio crediti a organizzazioni senza scopo di lucro o a imprese sociali. Adottando un sistema di governance e un modello organizzativo che prevede un controllo democratico e partecipativo, caratterizzato da un azionariato diffuso. Dove ogni testa vale un voto, indipendentemente dal numero di quote sociali possedute.

Le banche cooperative sono nate 180 anni fa

Una “rivoluzione” che viene da lontano. Le banche cooperative hanno una storia ancora più antica che in Europa fa risalire la loro costituzione ad almeno 180 anni fa. In Italia esistono da almeno 135 anni e hanno la forma giuridica di società cooperative a mutualità prevalente. Ciò significa che sono costituite da soci, persone fisiche o giuridiche, che possono anche essere espressione delle comunità locali. Nelle banche di credito cooperativo (BCC) vigono le regole di base delle cooperative, tra cui il principio del voto capitario, cioè “una testa, un voto” e criteri particolari di destinazione degli utili che deve essere almeno il 70% a riserva.

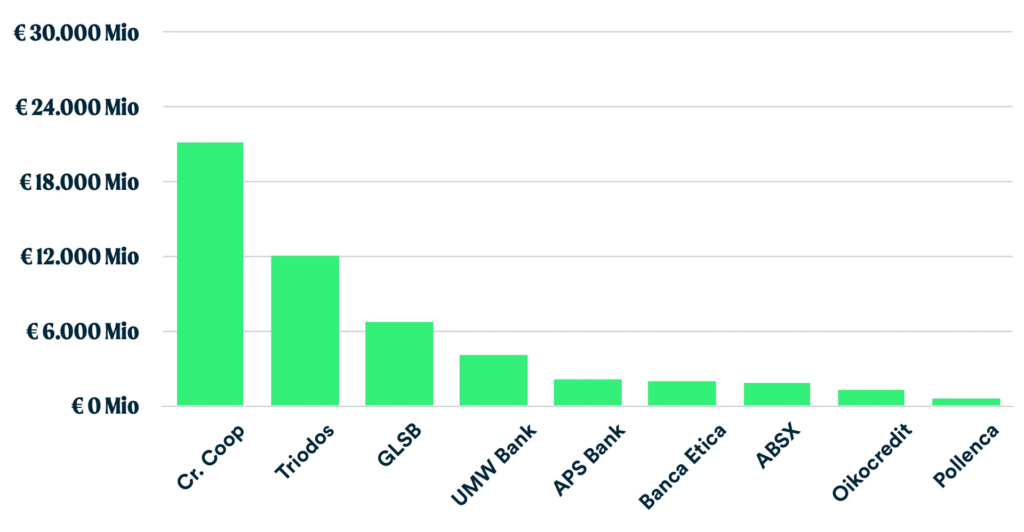

Come emerge nel primo capitolo del rapporto di Fondazione Finanza Etica, le banche etiche e sostenibili sono parenti strette delle banche cooperative, anche per quanto riguarda la struttura patrimoniale. Non a caso, le 10 principali banche etiche e sostenibili per asset, (a parte poche eccezioni, come Triodos, Umwelt Bank o ABS), sono prima di tutto società cooperative. Il modello di organizzazione cooperativa è una costante nella storia della finanza etica.

Le dieci più grandi banche etiche e sostenibili europee per volume degli attivi

La crescita straordinaria delle banche etiche. Perché?

Modelli organizzativi e solidità patrimoniale sono certo fondamentali. Ma un dato resta inequivocabile: proprio dopo l’ultima grande crisi finanziaria del 2009, le banche etiche e sostenibili e le banche cooperative sono cresciute in modo significativo. Perché? Sicuramente molti risparmiatori hanno cercato un’alternativa alle banche tradizionali in soggetti più vicini alle proprie esigenze e a quelle delle comunità nelle quali vivono.

Negli ultimi dieci anni le banche etiche e sostenibili sono cresciute molto di più rispetto al sistema bancario europeo, mentre le banche cooperative si sono collocate a un livello di crescita intermedia e comunque sensibilmente superiore a quella del sistema bancario.

L’analisi dei trend di crescita di attivi, prestiti, depositi e patrimonio netto, per tutti e tre i gruppi di banche dei ricercatori di Fondazione Finanza Etica, rivela che per le banche etiche sono cresciuti in modo straordinario i prestiti e i depositi: rispettivamente del 10,16% e del 10,84% in media l’anno dal 2009 al 2019.

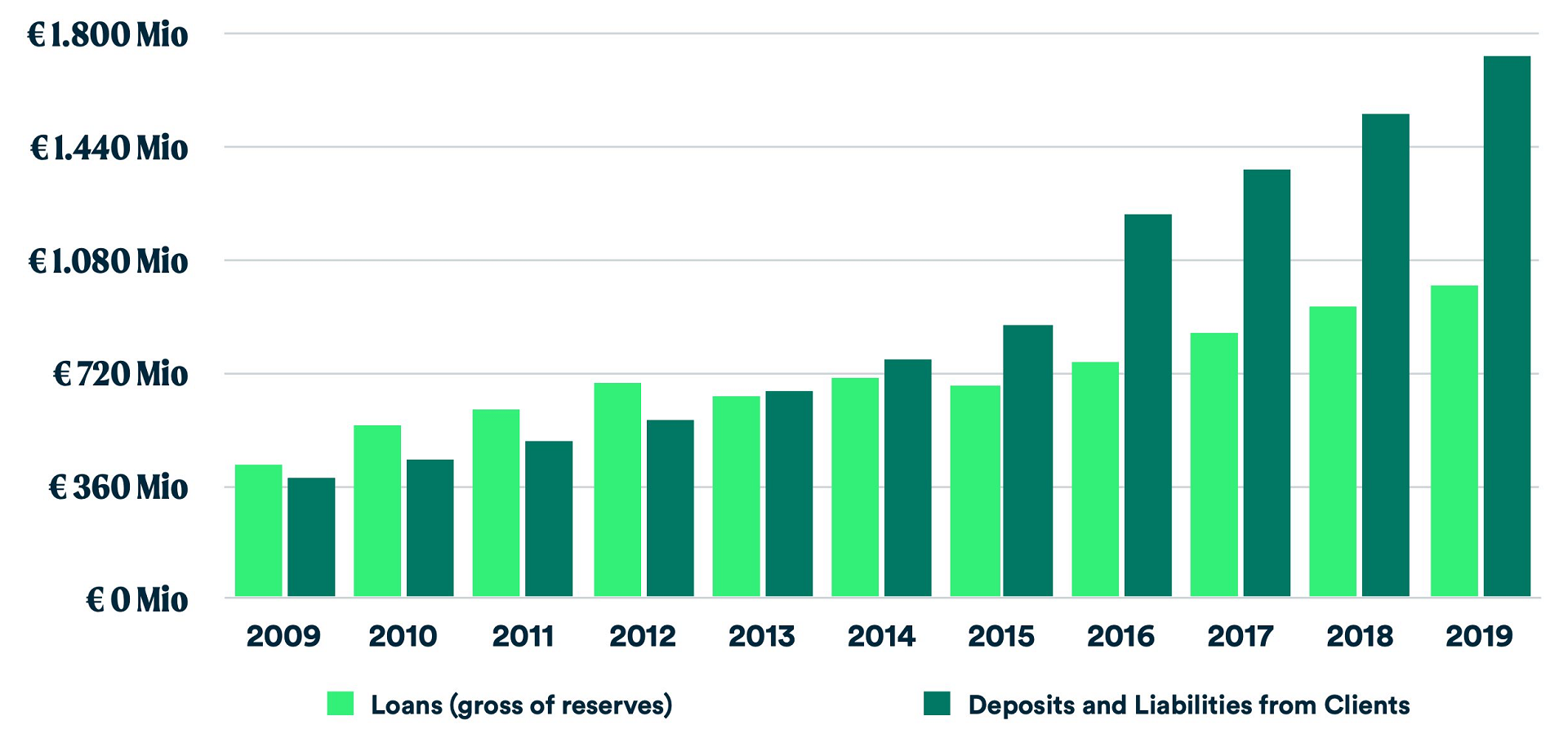

Il caso Banca Etica: boom per depositi e crediti

Banca Popolare Etica è l’unica banca etica con sede in Italia ed è certamente una case history internazionale. Per depositi e utili è quella con i migliori risultati a livello europeo, con un attivo cresciuto del 300% negli ultimi dieci anni. La quantità di denaro raccolta da Banca Etica attraverso i depositi è cresciuta in media del 16,32% all’anno negli ultimi dieci anni, contro l’10,84% della banche etiche e sostenibili europee. Ed è stata costante. In termini assoluti i depositi sono cresciuti del 453,47% dal 2009 al 2019.

Per quanto riguarda invece i crediti, sono entrati in un sentiero positivo di crescita dal 2015 in poi. In termini assoluti sono cresciuti del 233,10% dal 2009 al 2019. Dal 2015 al 2019 i crediti sono aumentati in media dell’8,02% all’anno, calcolati attraverso il tasso annuo di crescita composto (CAGR) per Banca Etica. Quindi in misura maggiore della media annuale delle banche etiche europee (+7,36%). Anche Fiare-Banca Etica, la succursale di Banca Etica in Spagna, è cresciuta in modo significativo dal 2018 al 2019. I depositi, in particolare, sono aumentati del 17,48%, mentre il numero dei clienti è cresciuto dell’8,96%. I crediti sono rimasti pressoché costanti.

Crescita dei depositi e dei prestiti di Banca Etica dal 2009 al 2019. Dati in euro

Dalle banche etiche alla finanza sostenibile in Europa

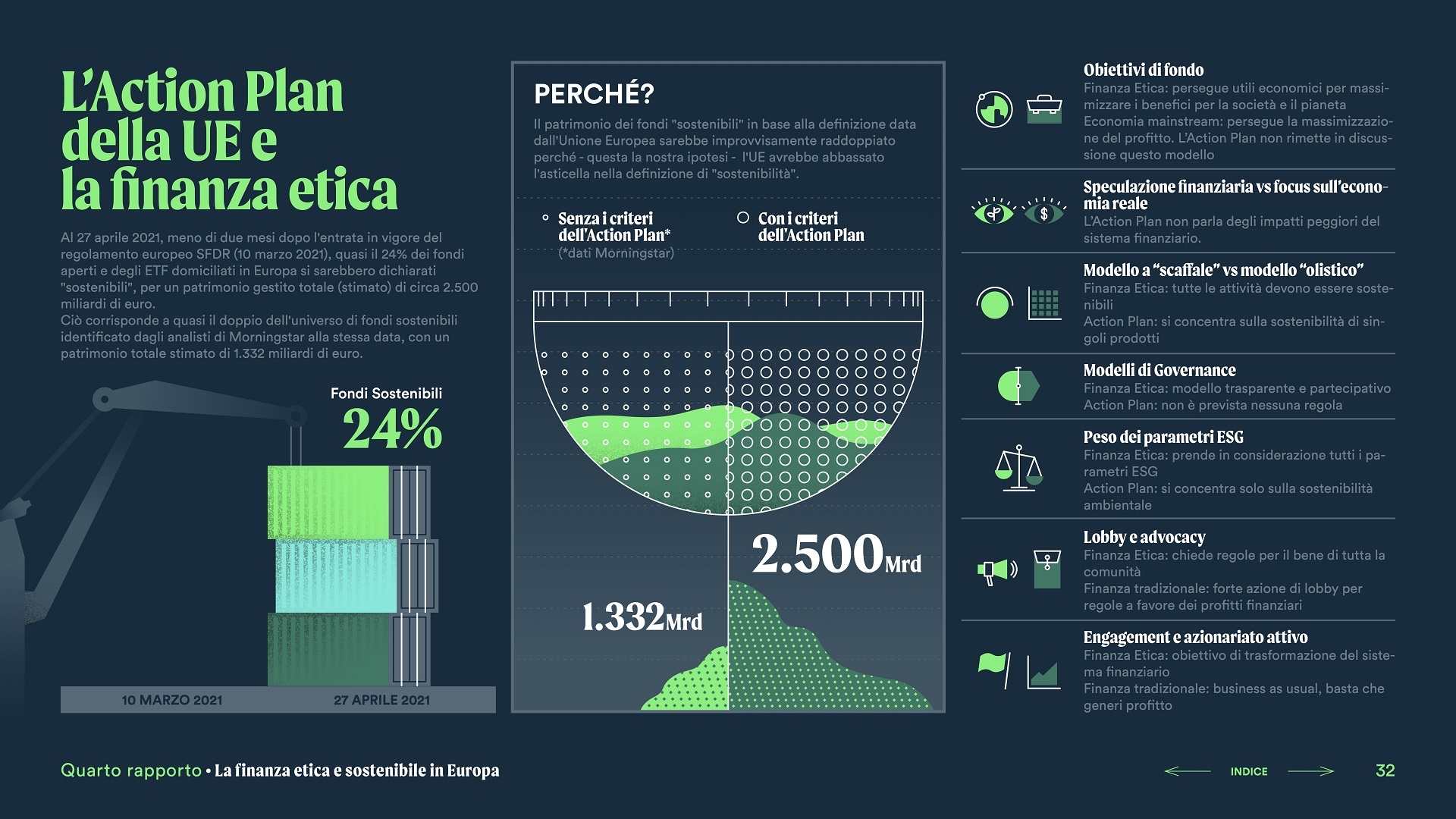

Il ruolo fondamentale della finanza sostenibile non solo nell’economia reale, ma a sostegno degli investimenti a favore dell’ambiente e a tutela del pianeta, è stato sancito dal “Piano d’Azione sulla Finanza Sostenibile della Commissione Europea“, pubblicato nel 2018, il cosiddetto “Action Plan”. Strumento normativo che dovrebbe rendere la finanza europea più sostenibile, trasparente, inclusiva, eco-compatibile.

Ma nel 2021 l’Unione Europea, oltre che a contrastare i cambiamenti climatici, si trova, come ben sappiamo, ad affrontare la durissima crisi economica, sanitaria e sociale, innescata dalla pandemia da Covid-19. Per farlo occorrono fondi pubblici come i 750 miliardi di euro stanziati con il Next Generation EU. Ma anche capitali privati, che, secondo la Commissione europea, dovranno essere reperiti soprattutto dalla finanza sostenibile.

La finanza sostenibile e il riconoscimento dell’Europa

Come abbiamo raccontato nel nostro dossier di marzo e ulteriormente approfondito dal rapporto di Fondazione Finanza Etica, il modello promosso dall’UE si concentra quasi unicamente sull’andare a individuare, attraverso opportune norme, definite nel loro insieme “tassonomia” comprese nel regolamento UE 2020/852, solo specifici prodotti finanziari, non l’insieme delle attività proposte da un gruppo bancario.

Il 10 marzo 2021 è stato fatto il primo passo formale dell’Action Plan, con l’entrata in vigore del regolamento UE 2019/2088 sull’informativa di sostenibilità dei servizi finanziari, “Sustainable finance disclosure regulation”, (SFDR).

Ma, a oggi, il quadro normativo è in continuo divenire. Non si è ancora trovato un accordo su quali settori produttivi dovranno essere considerati davvero “sostenibili”. La decisione è stata rinviata a dopo l’estate del 2021, a causa principalmente dello scontro con alcuni Stati membri sull’accettazione o meno del gas e dell’energia nucleare.

Se il regolamento UE non basta a impedire il “greenwashing”

Il regolamento ha lo scopo di creare maggiore trasparenza nel mercato degli investimenti sostenibili, in particolare per prevenire il “greenwashing“. Il caso, cioè, in cui alcune società finanziarie sostengono che i loro prodotti sono sostenibili quando in realtà non lo sono. C’è però il rischio che con il regolamento 2019/2088 e, soprattutto, il successivo 2020/852 (sulla cosiddetta “tassonomia”), si sortisca l’effetto opposto.

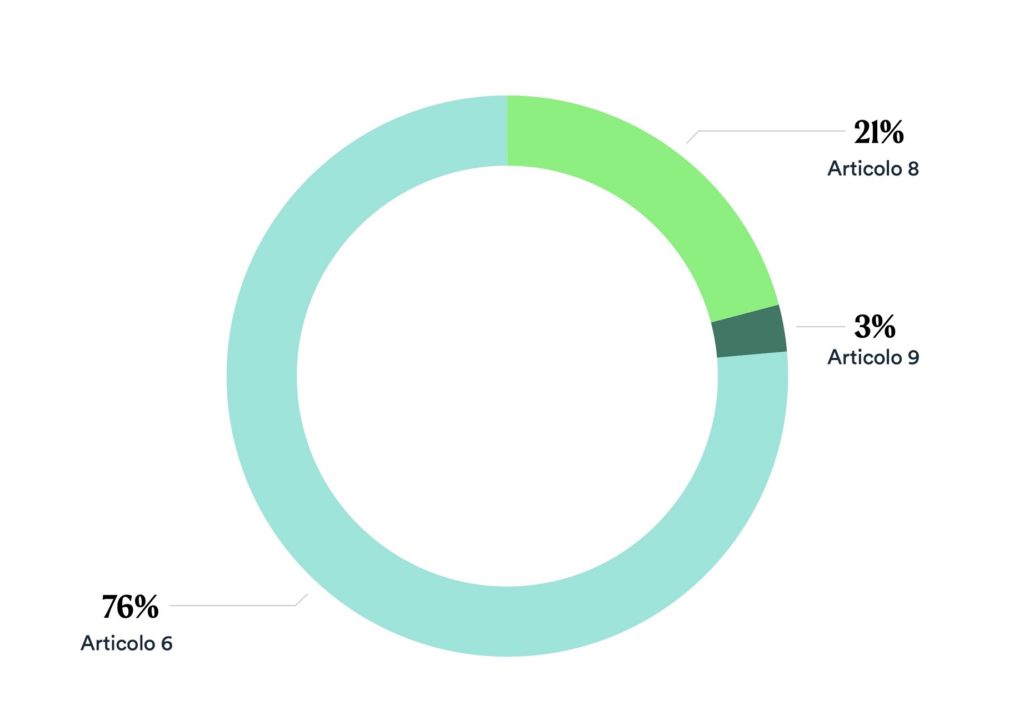

Come si prefigura il rischio di greenwashing per i prodotti finanziari sostenibili? Intanto, secondo il regolamento Ue 2019/2088 non vengono “aboliti” i fondi che non seguono alcun criterio di sostenibilità che sono ancora previsti dall’articolo 6. Anzi, potranno continuare ad essere venduti, a patto però che siano immessi nel mercato dichiarando esplicitamente che non adottano criteri ESG e si spieghi il motivo di tale scelta.

Tassonomia europea

Gas e aerei nella bozza di classificazione europea degli investimenti sostenibili

Trapelata una bozza degli atti delegati sulla tassonomia degli investimenti sostenibili. Ecco le novità per gas, riscaldamenti, aerei, idrogeno, nucleare

La denuncia di Sven Giegold

Come ha dichiarato Sven Giegold, parlamentare europeo dei Verdi ai curatori del rapporto di Fondazione Finanza Etica, «c’è soprattutto il grande rischio che alcune attività rilevanti siano “greenwashed” (dipinte di verde, ndr). Lo sviluppo della tassonomia si basava su competenze e dati scientifici. Questa è stata la proposta che la Commissione ha ricevuto. Da lì in poi, però, c’è stata una sfrenata azione di lobby da parte delle industrie inquinanti e degli Stati membri che cercano di proteggere gli investimenti in gas fossili, energia nucleare o pratiche forestali dannose. E ora vediamo il pericolo di una tassonomia che non è basata sulla scienza, ma sulle lobby. La Commissione avrà una grande responsabilità se non si atterrà strettamente alle evidenze scientifiche».

Intervista a Sven GiegoldLo stesso regolamento prevede, infatti, all’articolo 8 l’immissione nel mercato di fondi “parzialmente sostenibili” che promuovono anche, ma non esclusivamente criteri ambientali o sociali o una combinazione dei due. Tutto ciò a condizione che le imprese in cui gli investimenti sono effettuati rispettino prassi di buona governance.

Mentre è l’articolo 9 che definisce e introduce i fondi che hanno come obiettivo specifico gli investimenti sostenibili. Sia nell’articolo 8 che nell’articolo 9, il regolamento richiede una serie di specifiche tecniche e che siano fornite informazioni su come i criteri ESG dichiarati siano effettivamente rispettati.

Quali sono i fondi davvero sostenibili?

I fondi di investimento che rispettano criteri ESG sono sempre stati una nicchia all’interno del cosiddetto “risparmio gestito”. In Italia, nel 2020, rappresentavano circa il 3,3% del totale investito tramite fondi. Con l’Action Plan dell’Unione Europea sembra che le cose siano destinate a cambiare. L’offerta di fondi “sostenibili”, così come definiti dalla “Sustainable finance disclosure regulation”, (SFDR), si prepara ad uscire dalla nicchia ed espandersi notevolmente.

Se da una parte il regolamento è nato per creare maggiore trasparenza nel mercato degli investimenti sostenibili, in particolare per prevenire il “greenwashing”, la sua pubblicazione ha invece innescato tutt’altra gara.

Come rivela il rapporto di Fondazione Finanza Etica, alcune delle principali società di gestione con sede in Italia e Spagna sarebbero corse a dichiarare “sostenibili” o “parzialmente sostenibili” una percentuale significativa dei propri fondi, dal 20% al 50%, proprio in base agli articoli 8 e 9 della SFDR. Percentuale che sembra essere più elevata rispetto a quella di fondi esplicitamente ESG precedentemente offerti alla clientela.

Sostenibilità finanziaria

Scaffali etici nei supermercati finanziari

Abbiamo analizzato i fondi di investimento di due big: Generali e Eurizon (Intesa). Quelli sostenibili sono ancora troppo pochi

La corsa sospetta ai fondi “verdi”. Con le nuove regole sono raddoppiati

La corsa per definire “verdi” o “sostenibili” i fondi di investimento è, quindi, già iniziata. Perché la sostenibilità attira nuovi clienti. Per la seconda volta nella storia, nel primo trimestre del 2021, i fondi sostenibili hanno venduto di più, in tre mesi, rispetto ai fondi convenzionali. La prima volta era successo all’inizio del 2020. I fondi sul tema del “cambiamento climatico” sono stati di nuovo tra i prodotti più venduti in assoluto.

Secondo i dati di analisi forniti da Morningstar, società internazionale indipendente che analizza lo sviluppo del mercato dei fondi sostenibili europei da almeno 10 anni, sarebbero proprio le nuove regole varate dalla UE a far raddoppiare le dimensioni del mercato dei fondi finanziari.

I fondi Articolo 8 e 9 costituirebbero già il 23,6% del totale dei fondi europei. Fonte: Morningstar, European Sustainable Fund Flows: Q1 2021 in Review, Dati al 27 aprile 2021

Il denaro gestito in totale in Europa a fine 2020 ammonterebbe a circa 25mila miliardi di euro secondo l’European Funds and Asset Management Association (EFMA), l’associazione europea dei gestori di patrimoni. E a circa 34mila miliardi di euro secondo l’analisi di Zeb Consulting basata su dati Morningstar. Quindi, il peso dei fondi sostenibili sul totale dei fondi gestiti in Europa, in termini di patrimonio, sarebbe pari al 4%-5%, 1.332 miliardi di euro, con gli occhiali di Morningstar e al 7%-10%, circa 2.500 miliardi di euro, mettendosi gli occhiali SFDR dell’Unione Europea.

La finanza mondiale si tinge di verde

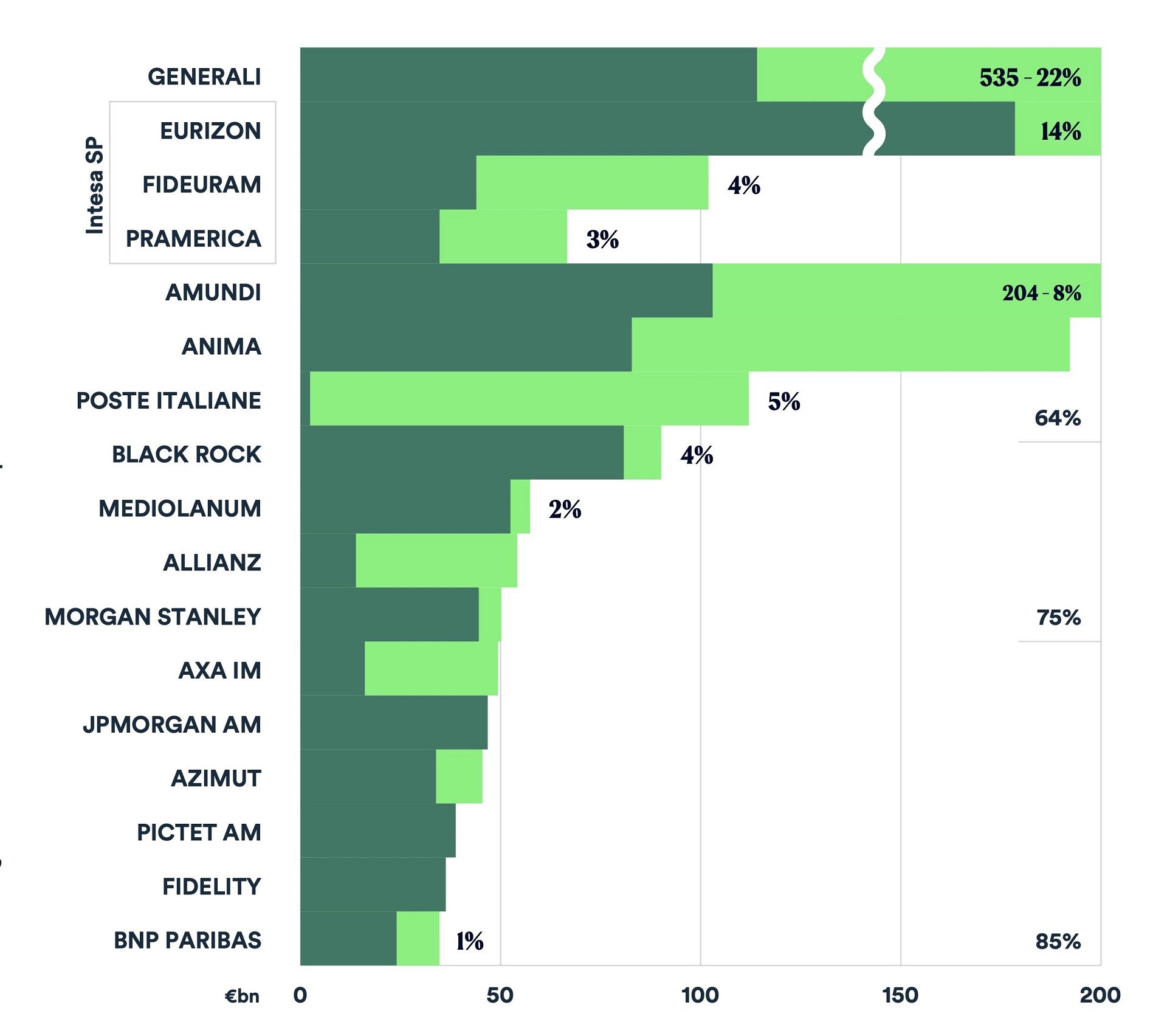

Il più grande asset manager europeo, Amundi, ha classificato 530 dei suoi fondi come articolo 8 o 9. BNP Paribas ne ha classificati 313, mentre BlackRock, il più grande gestore finanziario al mondo, è arrivato a 103. La stessa BlackRock, in base a quanto riportato da Morningstar, avrebbe attirato 17,1 miliardi di euro di investimenti nei suoi fondi sostenibili tra gennaio e marzo 2021, «più di qualsiasi altro gestore».

Sembra, quindi, possibile che le nuove regole europee stiano facendo riscoprire a molti prodotti finanziari un’inclinazione alla sostenibilità che prima non avevano o comunque non valorizzavano. Secondo il rapporto di Fondazione Finanza Etica, così come la stessa ipotesi formulata da Morningstar, le regole già approvate e quelle che ci si attende per il futuro, potrebbero aver abbassato l’asticella per permettere a un fondo di definirsi “verde” o “sostenibile”.

Tutto si spiega

Che differenza c’è tra finanza etica, sostenibile, verde e solidale

Finanza etica, sostenibile o green? Non sempre è facile capire cosa occorra fare per investire in modo “giusto” nei confronti del Pianeta e delle persone

Con la SFDR, tutte le società di gestione saranno tenute a chiarire entro il 30 dicembre 2022, per i fondi articolo 8 e 9, in che modo si prendano in considerazione «i principali effetti negativi (degli investimenti) sui fattori di sostenibilità» (Regolamento UE 2019/2088, articolo 7). Se saranno ancora presenti società petrolifere in portafoglio, per esempio, bisognerà spiegare perché si possano considerare compatibili con la sostenibilità ambientale.

Per tutti i fondi che non adottano criteri di sostenibilità secondo l’articolo 6 del regolamento, la SFDR non impone obblighi di trasparenza particolari. Ma richiede uno sforzo in più rispetto alla situazione attuale. Dovrà infatti essere fornita «una spiegazione motivata» sul perché «gli effetti negativi delle decisioni di investimento sui fattori di sostenibilità» non siano considerati.

Le multinazionali del petrolio tra i fondi ESG: la denuncia di Fondazione Finanza Etica e dell’Economist

Dall’analisi effettuata dai ricercatori del rapporto di Fondazione Finanza Etica sui fondi delle prime tre società di gestione del risparmio italiane Generali, gruppo Intesa-Sanpaolo e Amundi, almeno facendo riferimento ai dati al 31 dicembre 2020, emerge come anche tra i principali fondi in portafoglio che dovrebbero rispettare i criteri ESG, totalmente o in parte, appaiono società controverse, sia petrolifere che produttrici di armi.

Nel caso di Amundi nel portafoglio secondo l’articolo 8 del regolamento UE appaiono anche Total (Francia), Repsol (Spagna), ConocoPhillips (USA), particolarmente attiva nell’estrazione di gas e petrolio da scisti (gas e oil fracking), Occidental Petroleum (USA) e EOG Resources (USA, gas e oil fracking).

Negoziati europei

Cos’è sostenibile: lo dica la scienza, non le lobby. Ma poi serve la politica

Fondamentale definire cos’è davvero sostenibile (e il gas non lo è). Ma per salvare il Pianeta non basta una definizione, servono incentivi e una politica fiscale

Lo stesso analizzando il gruppo Intesa-Sanpaolo e Eurizon, la più importante delle società di gestione del risparmio del gruppo. Solo nel fondo lussemburghese “Equity Europe ESG LTE”, censito come ex “Articolo 8”, che investe «solo in azioni di società che soddisfano standard ambientali, sociali e di governance (ESG) minimi, senza esclusioni di settore, considerando le valutazioni ESG fornite dalla società MSCI» sono stati trovati in portafoglio, almeno fino a giugno 2020, ultimo dato disponibile, società petrolifere come Shell (UK, Olanda), BP (UK), Total (Francia), Repsol (Spagna), Eni (Italia).

Un’analisi a campione confermata anche da “The Economist” che ha fatto i conti con i numeri dei 20 maggiori fondi ESG del mondo. Svelando che mediamente ciascuno di loro detiene investimenti in 17 produttori di combustibili fossili, a partire dalle note multinazionali Exxon Mobil e Saudi Aramco.

Banche e diritti umani: cominciamo a fare luce

La finanza etica ha un’altra particolarità. Quella di non sostenere, anzi di escludere totalmente dalle linee di finanziamento e di credito coloro che investono su armi, conflitti e agiscono a discapito dei diritti umani. Ma come facciamo a sapere se la banca in cui abbiamo riposto i nostri risparmi non sia invece, una banca che non rispetta i diritti umani? In generale, per poter scegliere in consapevolezza servono trasparenza ed indicatori che permettano di verificare se il proprio istituto di credito sostenga, finanziandole, attività eticamente illecite. Criteri indispensabili anche per gli investitori responsabili per escludere dal loro portafoglio le aziende, i gruppi e le multinazionali che invece non danno ugual peso a tutti i criteri della finanza etica e sostenibile, compresi quelli sociali.

Una nuova ricerca dell’Università di Pisa ha analizzato le banche globali sulla base delle violazioni dei diritti umani

Ad oggi, però, non esiste una banca dati che documenti il grado di coinvolgimento delle banche nelle violazioni dei diritti umani. Informazioni difficili da reperire anche a causa dell’opacità degli istituti finanziari, così come della difficoltà di denuncia da parte delle stesse vittime di abuso. Esistono però Ong come BankTrack che da anni stanno lavorando per documentare e far uscire dall’oscurità questo tipo di informazioni e renderle note alla pubblica opinione.

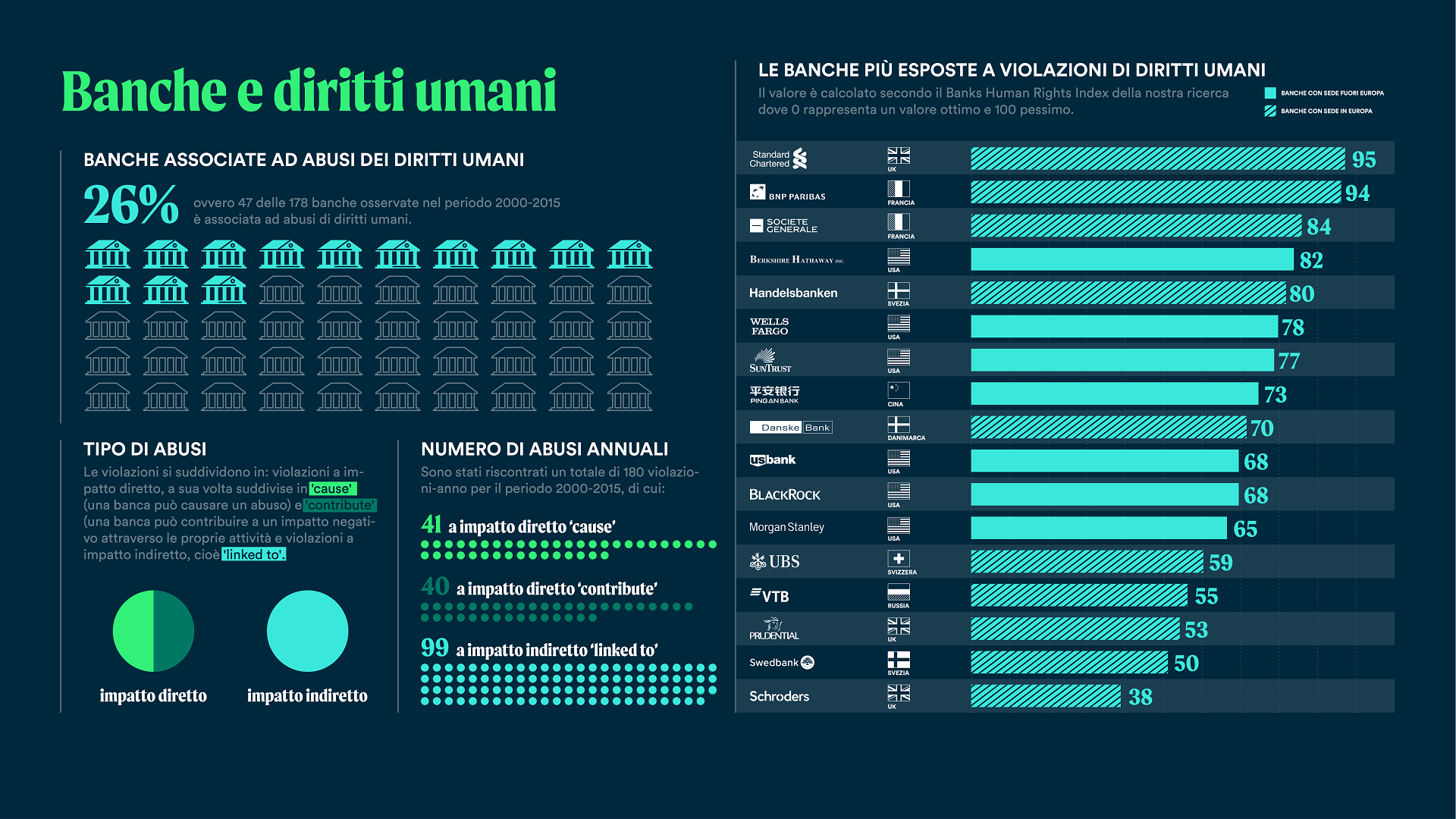

Ed è proprio su questa carenza di informazioni e criteri che ha lavorato l’equipe del Responsible Management Research Center (REMARC) dell’Università di Pisa, guidata dalla professoressa Elisa Giuliani con il progetto Banking on human rights. Con la ricerca “Obiettivo Accountability: Come Misurare gli Impatti sui Diritti Umani del Settore Bancario e Assicurativo” i ricercatori universitari hanno classificato un campione di 178 banche globali sulla base di violazioni dei diritti umani, nel periodo dal 2000 al 2015. Già dal 2013, infatti, il centro REMARC lavora alla codifica delle violazioni dei diritti umani associabili all’attività di impresa. Soprattutto in relazione all’industria manifatturiera ed estrattiva, ed è tra i primi ad aver realizzato analisi quantitative su questo tipo di dati.

Intervista a Elisa GiulianiChe cos’è il Banks HUMAN RIGHTS Index

Dal lavoro di ricerca del centro di ricerca universitario è nato un nuovo indicatore, il Banks HUMAN RIGHTS Index. Diverso dagli indicatori ESG, prodotti dalle agenzie di rating etico, perché, a differenza di questi ultimi, si basa su una metodologia statistica trasparente e replicabile. Metodologia che si è concentrata nel valutare l’attività degli istituti finanziari che possono avere un impatto sui diritti umani. Basandosi esclusivamente sulle violazioni e non sulle politiche nel ridurre le violazioni. Tutto ciò per evitare il “greenwashing”, che qui sarebbe più corretto chiamare “rights-washing”, proprio perché relativo agli “human rights”, ai diritti umani.

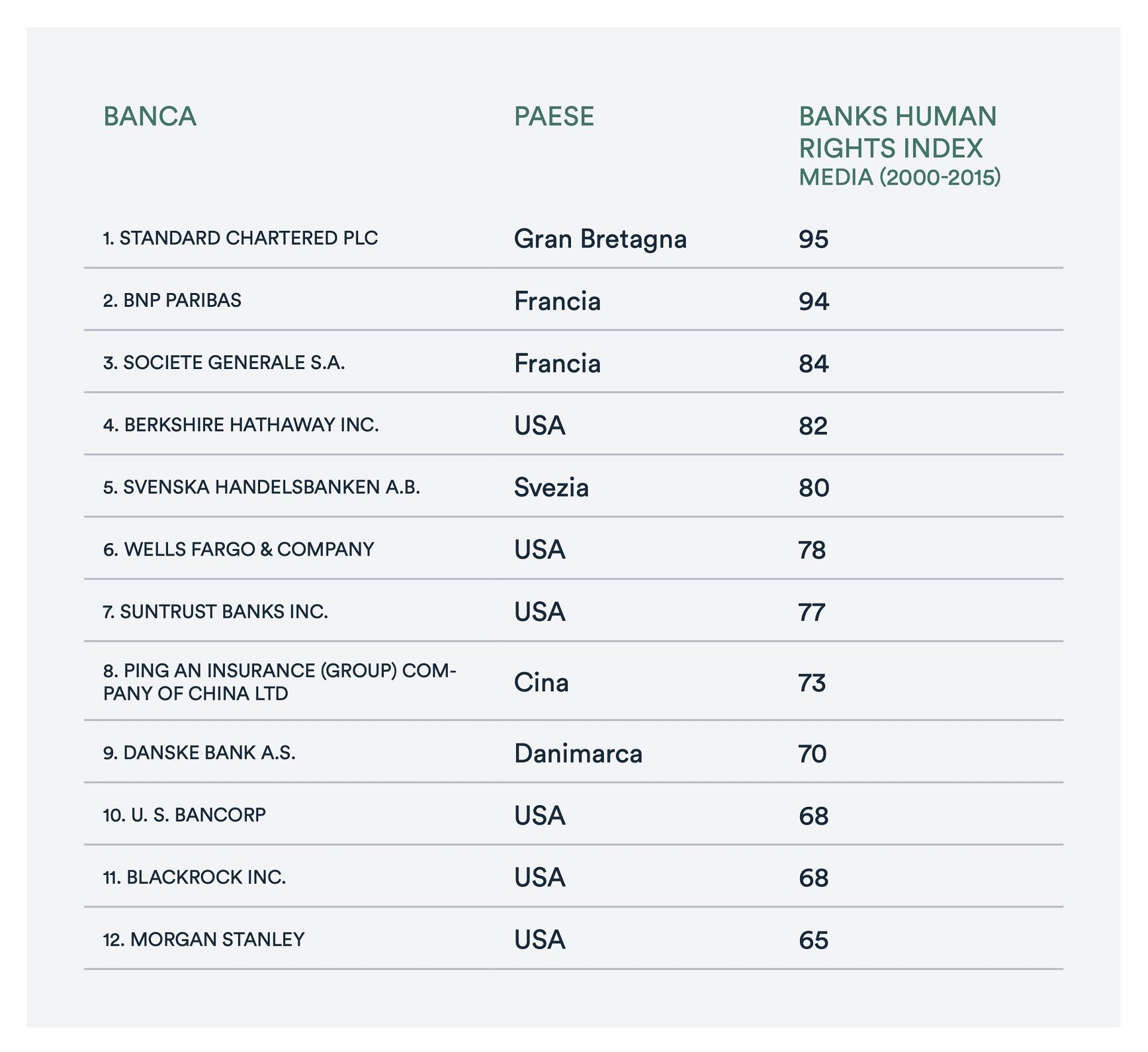

Ecco le banche peggiori in relazione agli abusi sui diritti umani

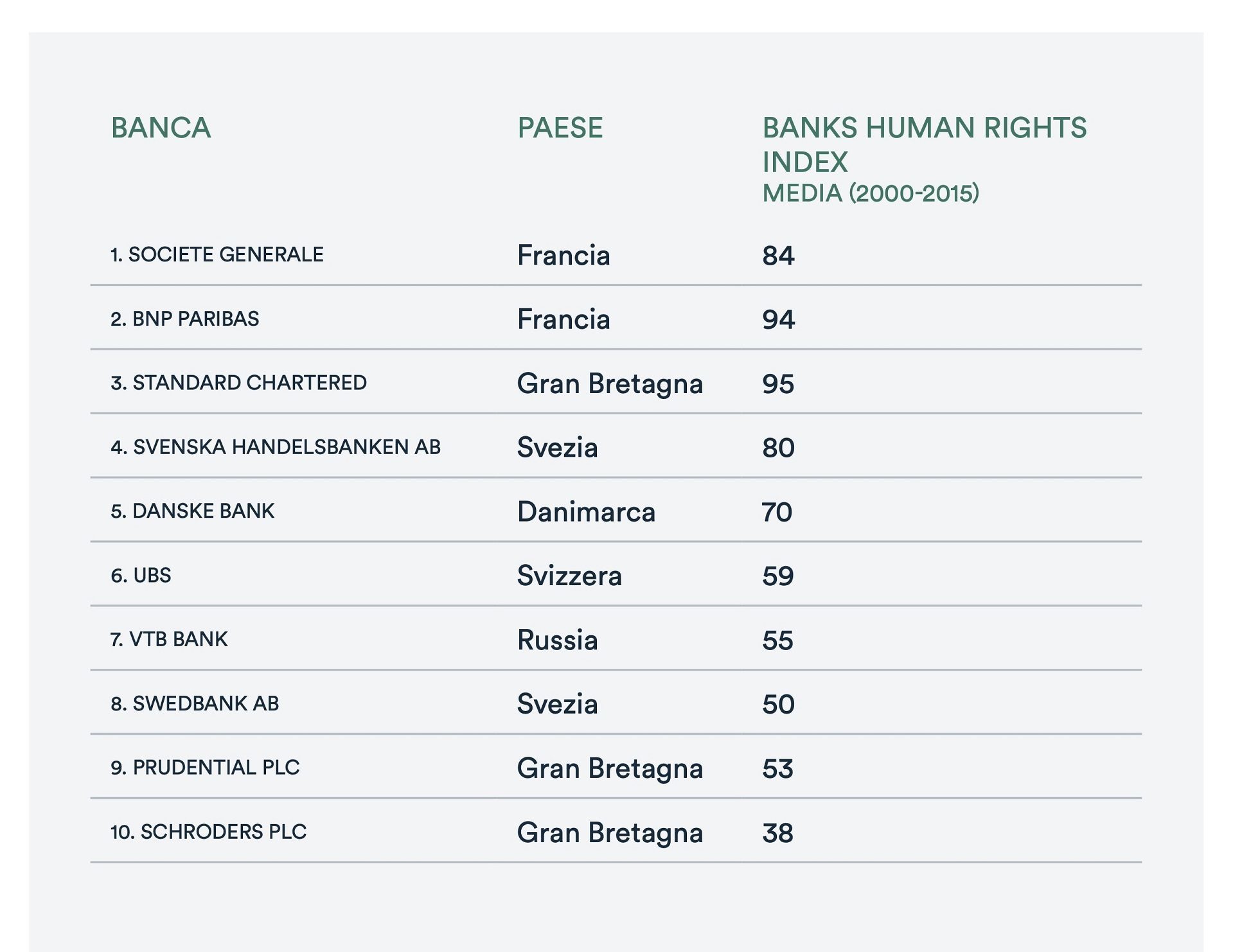

Sulla base del Banks HUMAN RIGHTS Index, tra le banche con gli indici peggiori figurano Standard Chartered Bank, BNP Paribas, Wells-Fargo, BlackRock, Morgan Stanley. Circa un quarto di esse (47 banche pari al 26% del campione) è stato coinvolto in almeno un evento di violazione dei diritti umani, per un totale di 180 violazioni nel periodo 2000-2015.

Gli abusi rientrano in tre tipologie, come conferma la prof.ssa Giuliani. Da una parte gli abusi diretti, quelli che si verificano, cioè, quando una banca con la propria attività provoca un impatto diretto negativo, come nel caso della discriminazione dei lavoratori. È il caso, per esempio, come riportato dalla ricerca e dal Business and Human Rights Resource Center, di una ex broker presso l’unità londinese della banca russa OAO Sberbank. La collaboratrice ha fatto causa alla banca per discriminazione sessuale, molestie e violazione delle norme di protezione sui segnalatori anonimi, i whistleblowers.

Come azioni o omissioni delle banche possono influire sugli “humans rights”

La seconda tipologia include i processi in cui una banca può contribuire a un impatto negativo sui diritti umani attraverso le proprie attività che siano azioni o omissioni. Sia direttamente insieme ad altre entità, sia attraverso un cliente. Uno degli esempi raccolti dal rapporto di Fondazione Finanza Etica, e documentati da Human Rights Watch, è quello della banca indiana ICICI Bank Ltd. Istituto che possedeva il 3,15% delle azioni del gruppo indiano Karuturi ed era il terzo maggiore azionista della società. Nel novembre del 2010, Karuturi Global firmò contratti di locazione a lungo termine con il governo etiope su 100.000 ettari di terra nella regione di Gambella e altri 11.000 ettari nella regione di Oromia, per sviluppare piantagioni di canna da zucchero, mais e palma da olio.

Secondo Human Rights Watch, decine di migliaia di coltivatori a turno e pastori sarebbero stati sfollati nell’ambito del programma e sottoposti a diffuse violazioni dei diritti umani, per far posto allo sviluppo di piantagioni su larga scala da parte di Karuturi e altri investitori stranieri. Il contratto di locazione fu annullato dal governo etiope nel dicembre 2015, perché la società avrebbe coltivato solo 1.200 ettari.

Quando le banche finanziano progetti contro i diritti umani “a loro insaputa”

Secondo il campione analizzato dal centro REMARC dell’Università di Pisa, però, la maggior parte dei casi, il 55%, rientra nel gruppo delle violazioni di tipo “linked to”, ovvero con un “collegamento diretto”. Situazioni in cui una banca non ha causato o contribuito a un impatto negativo sui diritti umani, ma c’è comunque un collegamento diretto tra le operazioni, i prodotti o i servizi dell’istituto finanziario. E un impatto negativo sui diritti umani, attraverso le relazioni commerciali della banca. È il caso della nota banca francese BNP PARIBAS. Non solo una delle banche più popolari del mondo, ma anche ad aver investito nella Golden Veroleum (GVL), una società che produce e commercializza olio di palma.

Gli stretti legami di GVL con il mondo politico avrebbero permesso all’impresa di espandere progressivamente le sue operazioni, protette dal controllo statale. Durante l’epidemia di Ebola del 2014 in Liberia, quando le ONG di sostegno alle comunità locali erano in lockdown per prevenire rischi di contagio, GVL avrebbe notevolmente accelerato la sua espansione. I media hanno riportato che i liberiani sarebbero stati violentemente picchiati, minacciati e arrestati per aver protestato contro l’espansione di Golden Veroleum. L’analisi dei “Memoranda of Understanding” da parte dell’ONG britannica Global Witness, avrebbe evidenziato dubbi sul fatto che i firmatari avessero effettivamente informazioni sufficienti per prendere decisioni informate sulla cessione delle loro terre.

Nella finanza servono politiche di due diligence

«Credo che i diritti umani diventeranno un tema di grande attualità in futuro, ma certamente, rispetto ad altri settori, quello bancario è in ritardo», ha dichiarato Elisa Giuliani, responsabile della ricerca prodotta dal centro REMARC e del progetto Banking on human rights. «Penso che le organizzazioni o le istituzioni che lavorano proprio sul binomio tra impresa e diritti umani, tra cui l’Ufficio dell’Alto Commissario delle Nazioni Unite per i Diritti Umani, abbiano già preparato il terreno per quello che dobbiamo fare in termini di politiche. Come la necessità per le banche di adottare politiche di due diligence nel campo dei diritti umani, e prevedere misure di reclamo per le vittime».

Non tutte le banche, come scrivono i curatori del Quarto Rapporto sulla finanza etica e sostenibile in Europa, sono uguali.

Nessun commento finora.