Bazooka Bce per cartolarizzare i finanziamenti anticrisi

Ci avviamo verso una profonda recessione. Gli Stati preparano interventi massicci di sostegno all'economia. In campo anche la finanza strutturata e manovre monetarie non convenzionali

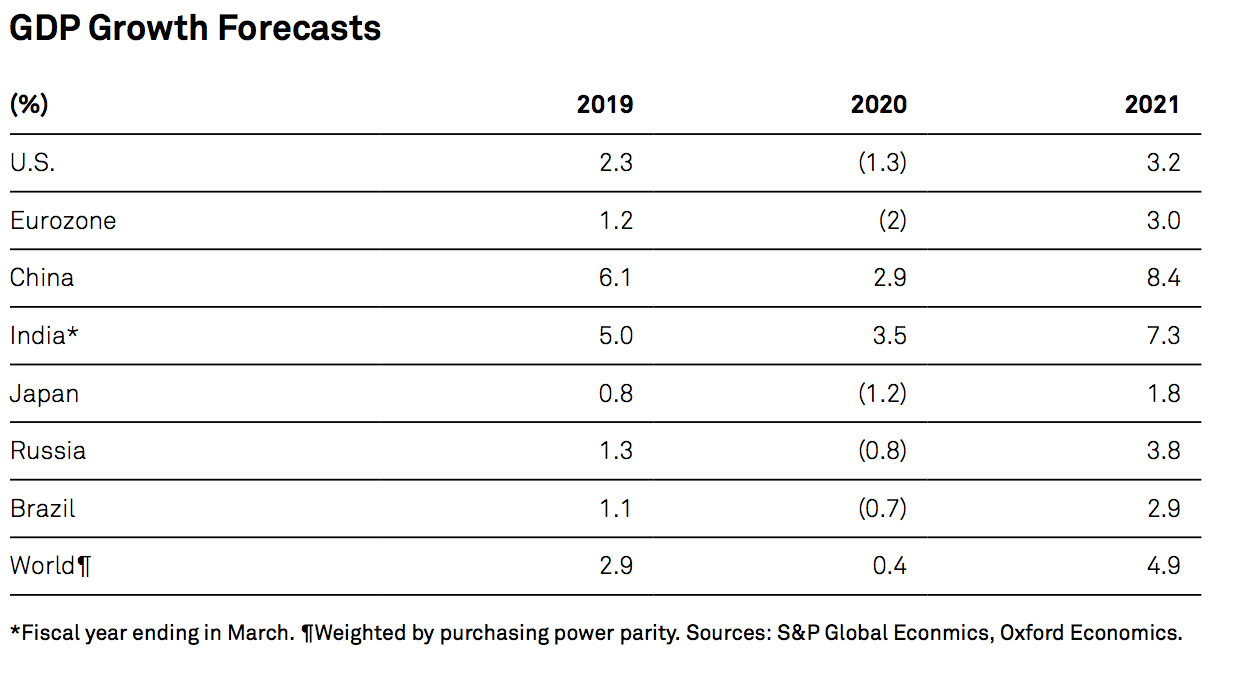

Sulla scia del cigno nero rappresentato dalla pandemia in atto, l’economia mondiale si sta avviando verso una profonda recessione. L’intensità con la quale la caduta del Prodotto interno lordo (Pil) colpirà i diversi sistemi economici dipenderà da tanti fattori: la pervasività della diffusione dell’agente patogeno nei diversi Paesi; l’efficacia delle contromisure sanitarie, fiscali e monetarie da ognuno di essi messe in campo; la specifica esposizione di ciascuno nei settori economici che più soffriranno e, al limite, che più beneficeranno dell’avversità; la solidità della struttura finanziaria/patrimoniale degli agenti economici sia pubblici che privati.

https://twitter.com/Chris_arnade/status/1242053519139536896

In ogni caso è ormai evidente che, qualunque sia la durata del lockdown, il 2020 sarà un annus horribilis a livello globale.

Per approfondire

Andrà tutto male (per ora). Cronaca di una crisi senza limiti

Come la Grande Depressione. O forse peggio. La crisi economica in corso può essere devastante. La ripresa è possibile ma costerà migliaia di miliardi

Tre strade da seguire

Le azioni di politica economica che devono essere intraprese con tempestività sono di tre tipi:

- Rendere operativo e disponibile nel più breve tempo possibile tutto ciò che è necessario a fronteggiare l’emergenza sanitaria al fine di massimizzare la capacità di cura e, contestualmente, minimizzare il numero dei decessi.

- Sostenere i redditi di coloro che a causa del lockdown, almeno temporaneamente, li perderanno.

- Evitare che una crisi di liquidità degli attori economici, indotta dal congelamento dell’ordinaria attività, si trasformi in una catena di fallimenti capaci di generare, come conseguenza, un’importante perdita di capacità produttiva.

Gli interventi a sostegno dell’economia

Senza dubbio fra le tre linee di azione, la più importante, per non trasformare l’ormai certa pesante recessione globale in una vera a propria depressione, è la terza. Su di essa è focalizzato l’accorato appello ai policy maker recentemente lanciato dall’ex Presidente della Banca centrale europea, Mario Draghi, dalle colonne del Financial Times.

#Coronavirus, Draghi: agire con forza per evitare che la recessione si trasformi in depressione#ANSAhttps://t.co/dYH4Vnt1re

— Agenzia ANSA (@Agenzia_Ansa) March 25, 2020

Su di essa è incentrata la gran parte dell’azione di politica fiscale recentemente presentata al Bundestag dall’esecutivo, nel quadro di un piano di interventi a sostegno dell’economia tedesca, del valore complessivo di 500 miliardi di euro. Nello stesso senso sembrano prevalentemente indirizzati gli interventi preannunciati in Francia e nel nostro Paese.

Il modello evocato o adottato, praticamente da tutti, è quello di prevedere delle forme di finanziamento a breve termine da erogare agli agenti economici, qualificate in percentuale al fatturato, debolmente garantite dal debitore, a tasso molto contenuto se non nullo ed eventualmente sottoposte a delle condizionalità di rilevanza sociale tipo il mantenimento di certi livelli occupazionali. Dette erogazioni dovrebbero essere generate, praticamente a richiesta e senza istruttoria, dagli istituti di credito.

Per approfondire

Cercasi liquidità disperatamente. La corsa anti-default dagli USA all’Europa

La crisi di liquidità colpisce molti settori. Società petrolifere e linee aeree chiedono aiuto. Pericoli altissimi nel medio periodo. Milioni di occupati in bilico

La garanzia dello Stato, più o meno solida

Al fine di rendere plausibile un intervento massiccio del settore bancario privato a supporto, indiscriminato e pervasivo, della liquidità e della solvibilità del tessuto economico nel suo complesso è evidentemente imprescindibile il supporto di una garanzia statale. Solo un simile dispositivo permetterebbe al creditore privato di coprire il rischio di default del beneficiario che, peraltro, se la durata del lockdown dovesse estendersi, in molti casi si concretizzerebbe.

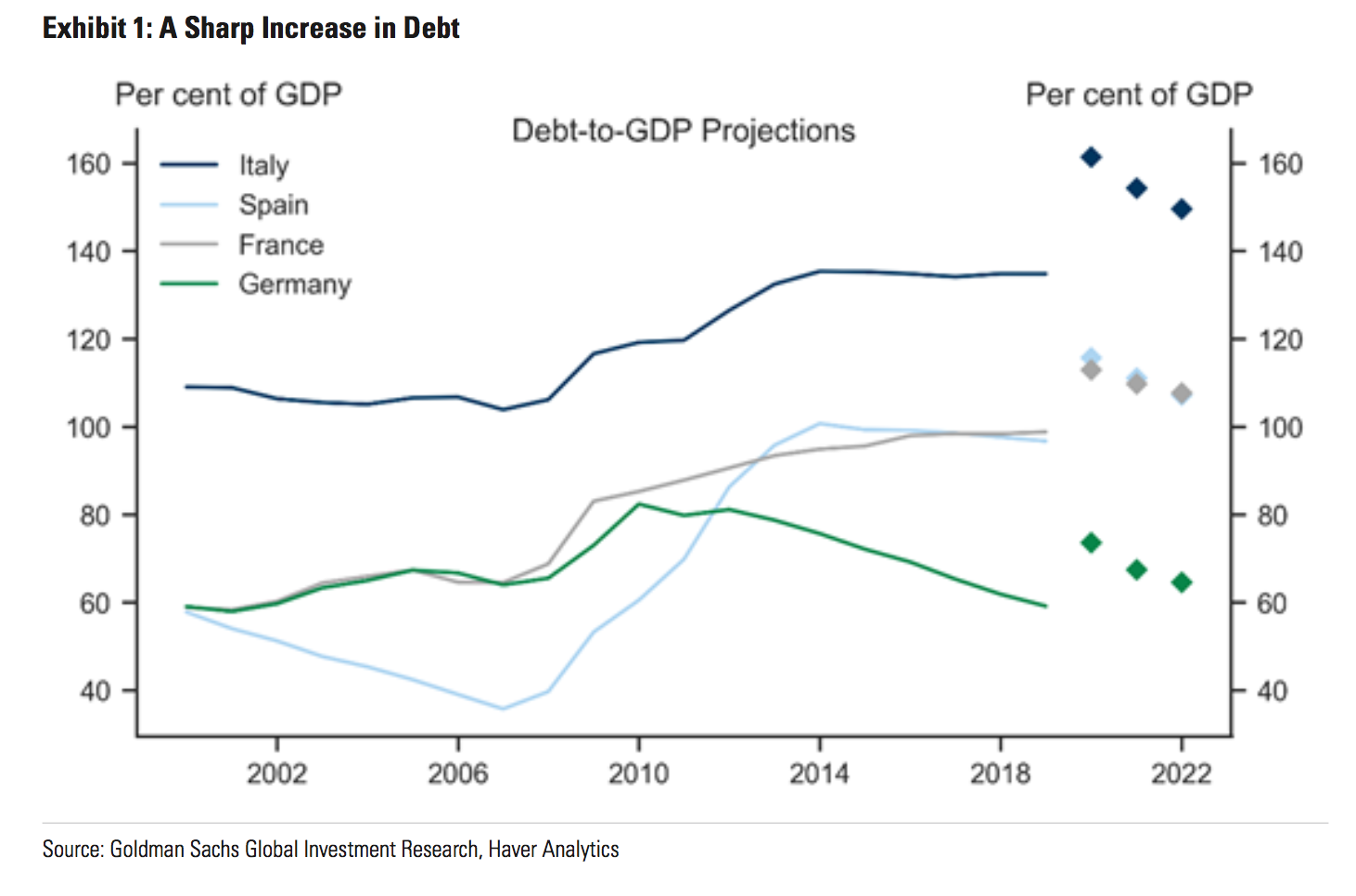

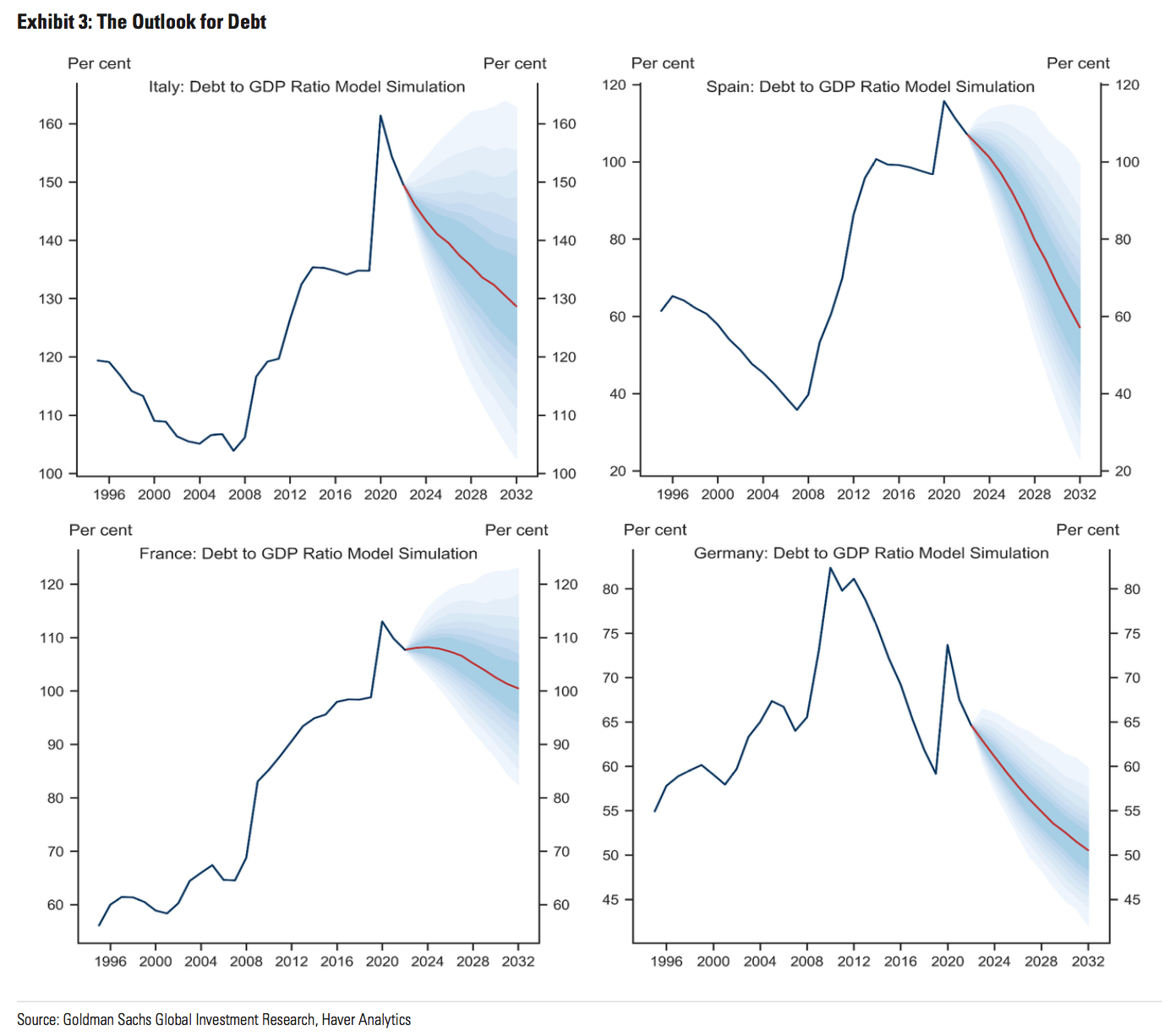

La capacità di ogni singolo Paese di difendere il proprio tessuto produttivo, nel modo più esteso possibile, cioè non limitando a specifiche categorie di operatori, attraverso questo supporto finanziario, dipende dalla capacità di fornire credibilmente questa garanzia e quindi dalla salute dei propri fondamentali di finanza pubblica.

Un paese con un rapporto debito/Pil elevato come l’Italia dovrà sopportare un maggiore costo del debito rispetto alla Germania e nel medio termine, qualora le garanzie venissero realmente escusse, a fronte di un deterioramento della situazione economica globale, il suddetto rapporto sarebbe destinato a salire ulteriormente di un ammontare eventualmente anche molto importante, generando per Paesi finanziariamente deboli una situazione in prospettiva insostenibile.

Dagli Euro-bond ai Corona-bond

Il dibattito in corso fra i diversi Paesi dell’Unione, che sta minando la già storicamente scarsa solidarietà europea in merito all’emissione di Corona-bond piuttosto che Euro-bond è proprio focalizzato sulla gestione di questo tipo di azione di politica economica e sulla competenza dei rischi connessi, cioè sulla necessità o meno di una loro mutualizzazione.

Le rigidità di molti Paesi europei alla mutualizzazione dei debiti pubblici è storicamente ben nota. La dialettica in merito all’emissione degli Eurobond giace irrisolta da decenni e nonostante la profonda crisi in atto non sembra in alcun modo orientata a comporsi a breve da qui alla prossima imminente riconvocazione dell’Eurogruppo.

#eurobond spiegati semplicemente.

il mio punto @MariangelaPira @gloquenzi @liberioltre @antonluca_cuoco @AlviseArmellini @carloalberto @CarloStagnaro pic.twitter.com/Scqeay3by8— Andrea Giuricin (@AndreaGiuricin) March 26, 2020

Ciò premesso, è quella della garanzia statale l’unica soluzione per pensare di risolvere il problema? Probabilmente la finanza strutturata e la Bce potrebbero dare una mano.

Per approfondire

La finanza può aiutare ad uscire dalla crisi. Ma con nuove regole

Le banche potrebbero sostenere i clienti e la ripresa economica. Ma servono regole che non le penalizzino. Per una finanza al servizio del bene comune

Misure eccezionali: cartolarizzare i finanziamenti anticrisi

Definire uno schema di finanziamento standard degli operatori economici in difficoltà a causa della pandemia in tutti i paesi Europei, caratterizzato da uguali specifiche in termini di remunerazione, ammontare, durata e condizionalità. Quindi far rientrare nei programmi di acquisto della Bce, condotti nell’ambito delle manovre monetarie non convenzionali annunciate ed eventualmente rese illimitate, in linea con ciò che ha peraltro annunciato la Fed, l’obbligo di acquisto da parte della Banca centrale di titoli rivenienti dalla cartolarizzazione al valore nominale dei suddetti crediti.

Extraordinary times require extraordinary action. There are no limits to our commitment to the euro. We are determined to use the full potential of our tools, within our mandate. https://t.co/RhxuVYPeVR

— Christine Lagarde (@Lagarde) March 18, 2020

Un simile schema rassicurerebbe al massimo gli Istituti di credito privati ben più della garanzia statale, sbloccando ed accelerando l’erogazione di simili facilities. Permetterebbe di non transitare dai bilanci dei singoli Stati, evitando il potenziale significativo innalzamento dei debiti pubblici. Sarebbe nella sostanza ben più degli stessi acquisti sul secondario di titoli pubblici condotti dalla Bce coerente con i trattati che vietano il finanziamento diretto degli Stati. Rimanderebbe ad un momento più propizio il dibattito sulla mutualizzazione del debito pubblico dei paesi dell’Unione. Farebbe ricadere il rischio, implicito nell’azione di politica economica perseguita, sull’unico soggetto che sarebbe realmente in grado di assorbirlo senza sostanziali danni.

Una mossa eccezionale per rispondere ad eventi eccezionali. Sicuramente una mossa coerente con la logica dell’Helicopter Money che sembra, però, ormai matura. Probabilmente la mossa del cavallo.

* l’autore è amministratore delegato di Amundi RE Italia SGR.

Quanto illustrato nel testo rappresenta le opinioni dell’autore espresse a titolo puramente personale

Nessun commento finora.