Imprese sostenibili? Il nuovo indice MIB ESG non mette tutti d’accordo

Lanciato l'indice Euronext per le società italiane quotate che rispettano criteri ESG, cioè di sostenibilità. Esperti divisi in Rete sul valore della sua rappresentazione

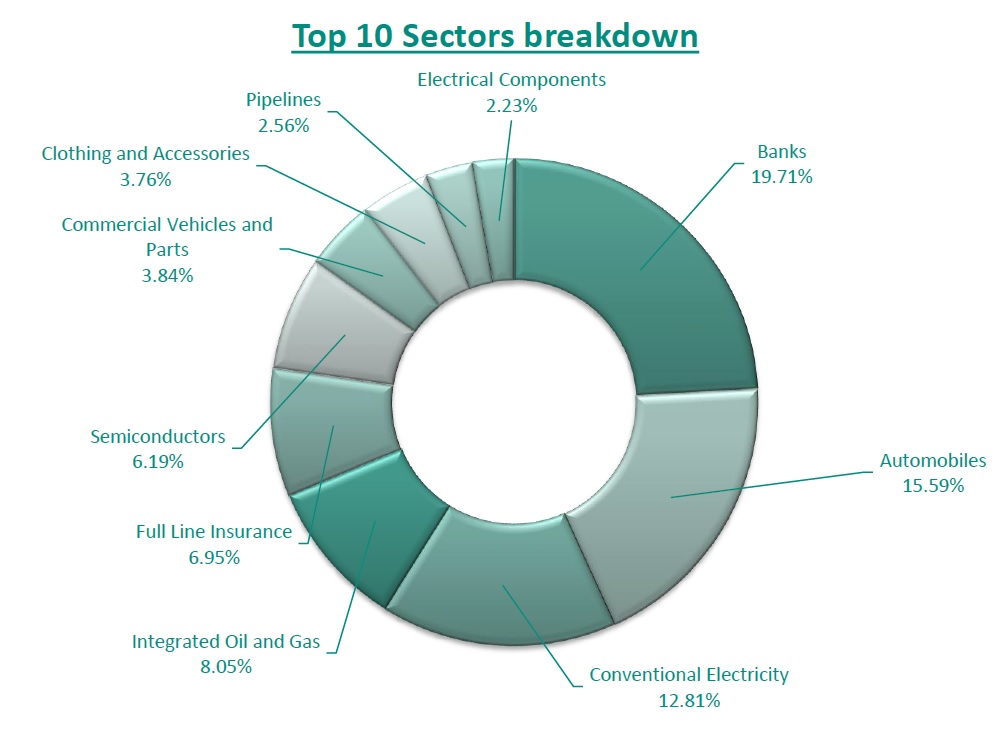

Dal 18 ottobre 2021 c’è un nuovo listino di società italiane quotate in Borsa. Si chiama MIB ESG e include imprese che rispettano criteri di sostenibilità. I cosiddetti criteri ESG, appunto, ambientali, sociali e di governance (ovvero ciò che riguarda democrazia ed equità interna, pari opportunità, trasparenza e lotta alle discriminazioni).

Dedicato alle blue-chip italiane, questo indice – si legge in una nota stampa – «combina la misurazione della performance economica con valutazioni ESG in linea con i principi del Global Compact delle Nazioni Unite». E al suo interno si trovano – ad oggi – 40 compagnie, tra cui ENI, Banca Generali, Mediaset, Stellantis (ex Fiat), Telecom, Unicredit…

Realtà o illusione: la miccia di Dal Maso

La notizia, che di per sé è tutt’altro che negativa, poiché certifica l’interesse – ormai obbligato – di finanza e investitori su certi temi, ha aperto tuttavia un vivace dibattito tra alcuni addetti ai lavori ed esperti. Ad accendere la miccia è stato un post su Linkedin di Davide Dal Maso, oggi partner di Avanzi. Sostenibilità per azioni, che si domanda se l’operazione non abbia una componente mistificatoria della realtà dell’economia nazionale.

Dal Maso, in sostanza, sembra temere che dalla rappresentazione del MIB ESG passi, ad una prima impressione, un’immagine illusoria del livello di sostenibilità generale raggiunto dall’imprenditoria nazionale. Probabilmente col rischio di ottundere il senso di urgenza che invece la transizione – ecologica e non solo – dovrebbe avere in economia e politica.

Il dibattito sul nuovo indice ESG? Parla di credibilità di imprese e finanza

Molti tra i suoi contatti hanno perciò raccolto la provocazione. E noi riportiamo qui una selezione delle reazioni che alcuni di loro hanno voluto condividere in Rete. Riflessioni di dettaglio ma anche sugli elementi chiave per valutare la credibilità delle “buone intenzioni” sistema economico e finanziario.

Tra posizioni concordi nella critica…

finanza e ombre

Che cosa sono e come funzionano i fondi d’investimento Etf

Gli Etf sono strumenti finanziari alla portata dei risparmiatori, facilmente scambiabili e gestibili, ma non privi di ombre

… e altre più sfumate, o che non sottoscrivono la preoccupazione espressa da Dal Maso e ne ribaltano il punto di vista.

Imprese sostenibili: chi lo certifica e su quali basi?

La questione della definizione di ciò che è oppure non è green, o socialmente responsabile, e dei criteri misurabili per stabilirlo, oltreché di quali enti e come possano certificare il rating ESG, è centrale, ovviamente. E come sta tormentando le istituzioni europee da diverso tempo, con l’introduzione della tassonomia verde e l’avvio del percorso di quella sociale, così ingaggia gli “amici” di Dal Maso.

E noi non possiamo che accendere ulteriormente i riflettori sul faticoso percorso della parità di genere nel mondo del lavoro, in generale. E sulle iniquità di trattamento economico tra le persone, tanto più evidenti quando si verificano nelle posizioni apicali nella grande finanza. Come ha mostrato il colosso francese del risparmio Amundi che, proprio dopo aver scelto Valérie Baudson per ricoprire il ruolo di Ceo, ha deciso di tagliare del 33% lo stipendio attribuito al ruolo. Cioè un terzo in meno rispetto a quello del predecessore (uomo).

Serve un “buttafuori” per escludere i cattivi

Serve, insomma, una rivoluzione responsabile che investa più fronti. E tra chi punta alla moral suasion dei più recalcitranti e chi invece pensa che la pazienza delle persone e del Pianeta siano terminate, la distanza è ormai evidente. Ad esempio in quest’ultimo commento:

La chiosa di Lorenzo Vinci schematizza e semplifica due approcci alternativi, infatti. Ma non solo. Secondo noi nasconde l’allarme per una sempre più impellente necessità di porre un freno a meccanismi di ambiguità strumentale. Alle prassi di greenwashing e socialwashing del comparto finanziario e produttivo globale.

Dove vanno i fondi

Perché occorre rendere davvero ecologici i fondi e gli indici “climatici”

Indici e fondi “climatici” presentano ad oggi notevoli limiti. Le logiche puramente finanziarie sono ancora dominanti rispetto all’ecologia

Così, mentre molti big players patiscono maggior pressione di fronte alle loro responsabilità dirette nelle varie forme di crisi in corso (pandemica, sociale, economica, climatica…), per chi vuole perseguire una reale e radicale correzione di rotta la strada è segnata. Pur tra importanti differenziazioni, molte linee guida e buone prassi si realizzano infatti già nella finanza etica, innanzitutto e sulla base di principi e valori non negoziabili stabiliti a priori, e negli schemi della finanza responsabile. Ed entrambe applicano seri processi di esclusione e selezione di compagnie e interi settori industriali.

Nessun commento finora.