Uk: debito pubblico “in salute”, ma molto esposto all’inflazione

I titoli indicizzati all’indice dei prezzi valgono 486 miliardi di euro, un quarto dello stock. Londra cerca di ridurli per evitare shock inflazionistici

Lo stato di salute delle finanze di Sua Maestà britannica è il migliore da lungo tempo. Il rapporto debito netto/Pil del settore pubblico è diminuito dal 9,9% nel 2009-10 all’1,1% nel 2018-19, il minimo dal 2001-02.

Debito pubblico in calo

Lo stock del debito netto del settore pubblico in percentuale del Pil è iniziato a calare in modo sostenuto per la prima volta da anni dopo aver raggiunto in massimo dell’85,1% nel 2016-17.

Alla fine del 2018 il valore complessivo dello stock di debito pubblico indicizzato all’inflazione nel Regno Unito era pari a circa 426,4 miliardi di sterline (486 miliardi di euro al cambio più recente), pari al 26% del totale del debito pubblico britannico che alla stessa data raggiungeva i 1.713,7 miliardi di sterline (1.953,6 miliardi di euro).

Nei quattro anni precedenti all’esercizio 2018-19, i Gilt (titoli del debito pubblico britannico) indicizzati all’inflazione hanno rappresentato circa il 25% delle emissioni annue. Si tratta di titoli per i quali sia il capitale che gli interessi sono collegati all’indice dei prezzi al dettaglio (Rpi). Scozia, Galles e amministrazione dell’Irlanda del Nord hanno ottenuto negli anni il diritto a emettere propri titoli esclusivamente in sterline e solo per gli investimenti.

La quota di debito pubblico britannico indicizzata all’inflazione del Regno Unito è considerevolmente più alta che in altri paesi del G7 ed è più del doppio di quella dell’Italia, il secondo Paese del G7 con un maggior peso di questa categoria di titoli (che “valgono” il 12% circa dello stock di debito pubblico totale italiano).

La forza dei titoli indicizzati

Secondo il Rapporto sulla gestione del debito pubblico nel 2019-2020 del Cancelliere dello Scacchiere britannico (l’equivalente del ministro delle Finanze) «ciò riflette la particolare forza della domanda di titoli indicizzati nel Regno Unito, in particolare da parte di investitori istituzionali, come i fondi pensione nazionali e le compagnie assicurative. Ciò ha rafforzato la resilienza finanziaria del Regno Unito sostenendo la lunga durata del debito medio britannico e diversificando la base di investitori».

Sempre secondo il Rapporto sulla gestione del debito pubblico britannico nel 2019-2020, «l’emissione di Gilt indicizzati all’indice dell’inflazione ha storicamente portato vantaggi in termini di costi a causa della forte domanda (che riduce il tasso d’interesse pagato dai titoli, ndr). Il legame tra i pagamenti degli interessi del debito e l’inflazione sottolinea anche l’impegno del governo per la stabilità dei prezzi».

…che verranno ridotti

Lo stock relativamente ampio di debito indicizzato all’andamento dei prezzi nel Regno Unito, tuttavia, aumenta la sensibilità delle finanze pubbliche britanniche a eventuali shock inflazionistici, come evidenziato nella relazione del 2017 sui rischi fiscali. Il governo britannico ha quindi reso noto che sta rivedendo “il giusto equilibrio tra Gilt indicizzati e convenzionali, tenendo conto del livello della domanda strutturale, della diversità della base degli investitori e dell’esposizione all’inflazione desiderata” da Downing Street.

Nell’ambito dell’approccio responsabile del governo alla gestione del rischio fiscale, Londra cercherà di ridurre la proporzione dell’emissione di Gilt indicizzati all’inflazione in modo misurato come quota delle emissioni totali nel medio termine, in linea con la riduzione da 1 a 2 punti percentuali prevista per il 2018-19.

Il mandato di finanziamento 2018-19 prevedeva che i titoli indicizzati fossero il 21,1% delle emissioni totali. I titoli indicizzati rappresentano il 21,7% dei titoli emessi nell’esercizio 2018-19, a fronte del 23,1% nel 2017-18. Il piano di finanziamento per l’esercizio 2019-20 include una riduzione di 2 punti percentuali delle emissioni di Gilt indicizzati rispetto a quella programmata nell’esercizio precedente.

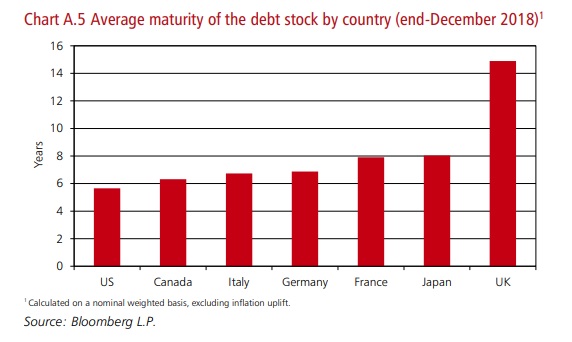

La lunga durata media del debito riduce significativamente l’esposizione del governo britannico ai rischi di rifinanziamento: dal 2012 a oggi i titoli con scadenza media più alta sono proprio quelli legati all’inflazione, la cui scadenza media è superiore ai 20 anni rispetto alla media di 15,2 dell’intero debito pubblico britannico, che è il dato più elevato del mondo e più del doppio dei valori di Stati Uniti, Canada, Italia e Germania, quasi doppio rispetto a Francia e Giappone.

Inoltre, secondo il Fondo monetario internazionale, in media dal 2010 il governo britannico ogni anno deve rifinanziare un debito equivalente al 6,9% del Pil ogni anno: si tratta del valore più basso del G7, rispetto al 7% della Germania, al 17,6% negli Stati Uniti, al 20,8% in Italia e al 46,6% in Giappone.

Nonostante il fabbisogno finanziario lordo sia quasi raddoppiato dall’inizio della crisi finanziaria del 2007, gli interessi sul debito sono però rimasti sostanzialmente stabili negli ultimi anni grazie al calo dei tassi di interesse pagato per le nuove emissioni. Per il prossimo quinquennio si prevede che gli interessi sul debito dei Gilt convenzionali diminuiscano in termini nominali ma saranno compensati dall’aumento su quelli del debito indicizzato per via dell’aumento atteso dell’inflazione, lasciando sostanzialmente stabili gli interessi complessivi pagati sul debito nominale.

Nessun commento finora.