Donne e finanza: storia di un rapporto travagliato, dal ‘700 ad oggi

Per secoli alle donne non è stato consentito di aprire un conto in banca a proprio nome. E ancora oggi il gender gap è enorme

Quando Pasquale Paoli, nel 1755, dichiarò l’indipendenza della Corsica dalla Repubblica di Genova stilò personalmente la costituzione della Repubblica Corsa. La prima scritta secondo i principi dell’Illuminismo. E la prima a includere il suffragio (non universale) femminile. Le donne potevano votare anche dal 1849 nel Granducato di Toscana e nella Repubblica Romana. Occorre aspettare il 1907 perché un primo grande Stato europeo riconoscesse il suffragio universale, il Granducato di Finlandia. In piena rivoluzione russa le elezioni per l’assemblea costituente del 1917 si tennero a suffragio universale. Confermato poi nella costituzione sovietica del 1918. In Italia le donne hanno potuto votare solo dal 1946.

Il percorso per l’uguaglianza tra donne e uomini è lungo e accidentato. E passa anche dalla rimozione di ostacoli economici. Per secoli, infatti, le donne hanno conosciuto pochissima indipendenza finanziaria. Anche le donne ricche nella stragrande maggioranza dei casi lo erano perché mogli e figlie di ricchi mariti e padri. La loro ricchezza, quindi, era soggetta a un vincolo strettissimo di dipendenza dagli uomini. Esistevano le eccezioni, ovviamente, soprattutto nobildonne come la contessa di Castlemaine che compare in uno dei più antichi documenti bancari in Gran Bretagna, risalente al XVII secolo. Tuttavia, la maggior parte delle donne è stata per secoli esclusa dal sistema finanziario.

Il diritto alla proprietà

Non solo, le donne non potevano disporre nemmeno delle proprietà che avevano portato nel matrimonio. Negli Stati Uniti una piccola rivoluzione si ebbe nel 1771 quando la colonia di New York approvò la legge dal nome “Act to confirm certain conveyances and directing the manner of proving deeds to be recorded”. Traducibile, grosso modo, come “legge che conferma alcuni trasferimenti di proprietà e stabilisce il modo in cui gli atti devono essere registrati”. Un nome un po’ ridicolo, forse, per una normativa che, tra le prime, richiedeva agli uomini di ottenere il permesso firmato dalle loro mogli per vendere la proprietà che esse avevano portato nel matrimonio.

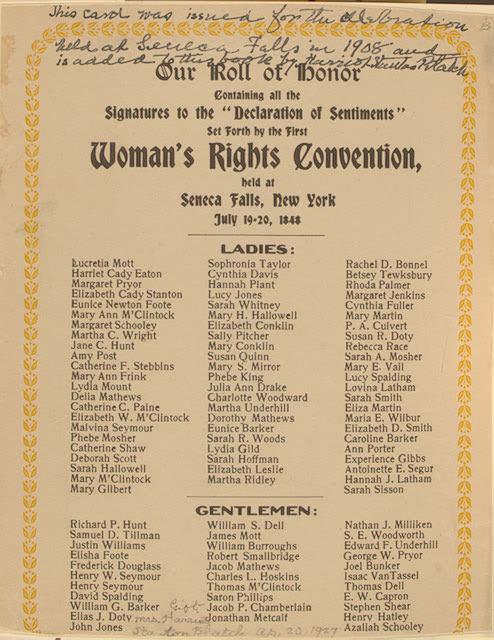

Il primo Stato americano a consentire alle donne di possedere proprietà a proprio nome è stato il Mississippi, intorno alla metà del XIX secolo. Certo, la proprietà in questione si limitava agli schiavi… E sempre in quel periodo è di nuovo New York a concedere alle donne sposate il diritto di riscuotere l’affitto, essere titolari delle proprie proprietà e stipulare contratti. Non solo, in alcune situazioni le donne venivano escluse dalla responsabilità sui debiti contratti dai mariti. Era il 1848, anno della prima convenzione sui diritti delle donne tenutasi a Seneca Falls. Ed è servito mezzo secolo perché altri Stati adottassero leggi analoghe. Le argomentazioni contrarie ricalcano le stesse di chi si opponeva al suffragio universale: le donne non erano in grado di occuparsi di faccende economiche.

Donne e denaro

Sono passati quasi due secoli da allora, una rivoluzione industriale, due guerre mondiali, recessioni, boom economici. Le cose sono cambiate, ma forse non alla velocità che ci aspetteremmo. In Francia, per esempio, è solo del 1965 la legge che consente alle donne sposate di possedere denaro a proprio nome e di rivolgersi a uno sportello bancario senza essere accompagnata dal coniuge. Fino ad allora qualsiasi operazione finanziaria doveva avvenire attraverso l’intermediazione del marito. Negli Stati Uniti è dal 1974 con l’entrata in vigore dell'”Equal credit opportunity act”, la cui approvazione poggia sul lavoro di Ruth Bader Ginsburg, che le donne possono avere un proprio conto corrente e una carta di credito, possono contrarre mutui e finanziamenti senza la firma del marito.

Nonostante non ci siano impedimenti materiali, in Italia nel 2021 il 37% delle donne non era titolare di un conto corrente. Dato migliore della media mondiale: a livello globale il 42% delle donne non possiede conto corrente a proprio nome, contro il 35% degli uomini. C’è insomma poco da gioire.

«Il percorso per una maggiore inclusione finanziaria dipende dalla creazione di un sistema finanziario più inclusivo, che superi gli ostacoli di domanda e offerta incontrati dalle donne, supportato da un quadro regolamentare inclusivo», si legge nel paper “Women’s Economic Empowerment Through Financial Inclusion: A Review of Existing Evidence and Remaining Knowledge Gaps” dell’organizzazione non profit IPA-Innovations for Poverty Action. «I fornitori di servizi finanziari e altri stakeholders possono far leva su un appropriato product design per superare alcune barriere all’inclusione finanziaria femminile». Product design, ovvero progettazione di prodotti finanziari specificatamente pensati per le donne e le loro esigenze. Cosa che, in Italia, solo alcuni istituti finanziari tra cui alcune BCC e Banca Etica hanno iniziato a proporre.

Le donne entrano in banca

Del resto, anche nell’organico degli istituti finanziari le donne hanno tardato a essere presenti. Nei primi decenni del Novecento tra i dipendenti dei principali istituti di credito italiani erano poche “le signorine”, come vengono chiamate nei documenti ufficiali. Che lavoravano fino al matrimonio, per poi venire licenziate in virtù di una legge abrogata nel 1929.

Situazione simile ad altri Paesi. In Francia fino agli anni ’80 dell’Ottocento il personale delle banche era esclusivamente maschile. Con la creazione di nuovi dipartimenti (rigorosamente senza contatto con il pubblico…) le donne iniziarono a entrare in banca.

Una banca gestita da donne per donne

Nello stesso periodo, negli Stati Uniti una donna fondava una banca per sole donne, in particolare quelle non sposate che, per la maggior parte delle banche, erano considerate “non bancabili”. Sarah Howe aveva avuto un’intuizione. Nel 1862 l’Homestead Act aveva segnato uno dei progressi più importanti nei diritti economici delle donne. Come spesso succede nella storia dell’Occidente capitalista, questo progresso era sancito a spese dei nativi americani il cui sequestro delle terre era incoraggiato dalla legge del 1862. Che però permetteva alle donne, che fossero nubili, vedove, divorziate o abbandonate, di reclamare fino a 160 acri di terra per sé e a proprio nome. Ma per le donne che non volevano o non potevano trasferirsi a Ovest come fare per creare ricchezza? È qui che arrivò l’intuizione di Sarah Howe.

Ex chiromante, già arrestata per frode, nel 1879 Howe apre a Boston The Ladies’ Deposit Company, la prima cassa di risparmio «gestita da donne per donne». Prometteva tassi di interesse fino all’8% al mese, con gli interessi dei primi tre mesi dati in anticipo. Ed ebbe un grande e rapido successo: nel giro di pochi mesi più di 1.200 donne avevano aperto un conto, per un valore di 500mila dollari (circa 13 milioni di dollari odierni).

Altrettanto velocemente, però i giornalisti del Boston Daily Advertiser scoprirono che i rendimenti venivano pagati con i depositi delle nuove clienti in quello che oggi chiameremmo “schema di Ponzi”, anche se Charles Ponzi è nato solo nel 1882. «Perché le donne non possono avere nemmeno le frodi nominate in loro onore».

La fine della storia

Quando il gioco si è inceppato, e il meccanismo fraudolento è stato denunciato, le donne hanno smesso di aprire conti e quelle che già lo avevano fatto si sono precipitate per ritirare il proprio denaro. Ed è allora che Howe è fuggita, portando con sé 50mila dollari.

Arrestata, Sarah Howe è stata condannata a 3 anni di carcere per frode. Dopo il suo rilascio, nel 1884, ci ha riprovato diverse volte, finendo in carcere altre volte. Finché nel 1888 ha deciso di abbandonare la finanza e tornare al mestiere di indovina. E chissà se era stata capace di prevedere che ci sarebbero voluti 40 anni perché finalmente aprisse una banca (rispettabile) per donne, in Tennessee.

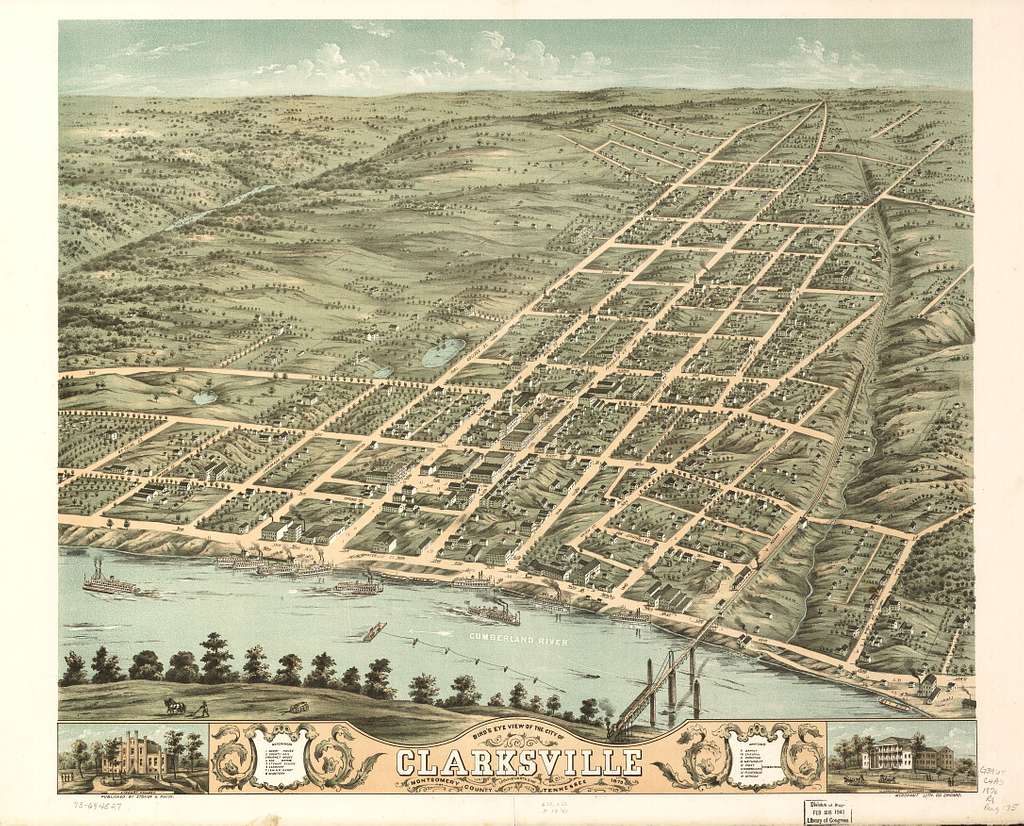

La First Woman’s Bank aprì a Clarksville, nel Tennessee, il 6 ottobre 1919 per iniziativa di Brenda Vineyard Runyon, un importante leader della comunità e capo della Croce Rossa locale. Serviva principalmente, ma non esclusivamente, le donne. Alla fine del suo primo giorno di attività aveva raccolto oltre 20mila dollari in depositi. Una cifra che ha presto superato i 100mila dollari (oltre 1,7 milioni oggi). Non un gigante finanziario, ma secondo le cronache locali «un fattore importante nei circoli economici di questa e delle contee circostanti». Finita poi sotto il grande cappello di Bank of America