Molte incertezze e vuoti da colmare dietro la guida Ue all’investimento sostenibile

Dovrà superare il vaglio degli Stati: in gioco forti interessi economici, soprattutto sul nucleare. Inesistente il fattore sociale e il capitolo delle attività inquinanti

Gli esperti della Commissione (il Teg – technical expert group) hanno presentato il rapporto finale: 67 pagine di sommario e 600 di allegati tecnici per classificare i principali settori economici (70) in base alla loro capacità di mitigare o di adattarsi ai cambiamenti climatici: quelli già ambientalmente sostenibili (low carbon), quelli che inquinano, ma di cui non si può fare a meno e a cui si chiede di fare il possibile per migliorare (transition) e quelli che sono utili alle altre due categorie (enabling). Per ognuno di questi settori sono stati stabiliti rigidi criteri per verificarne la sostenibilità.

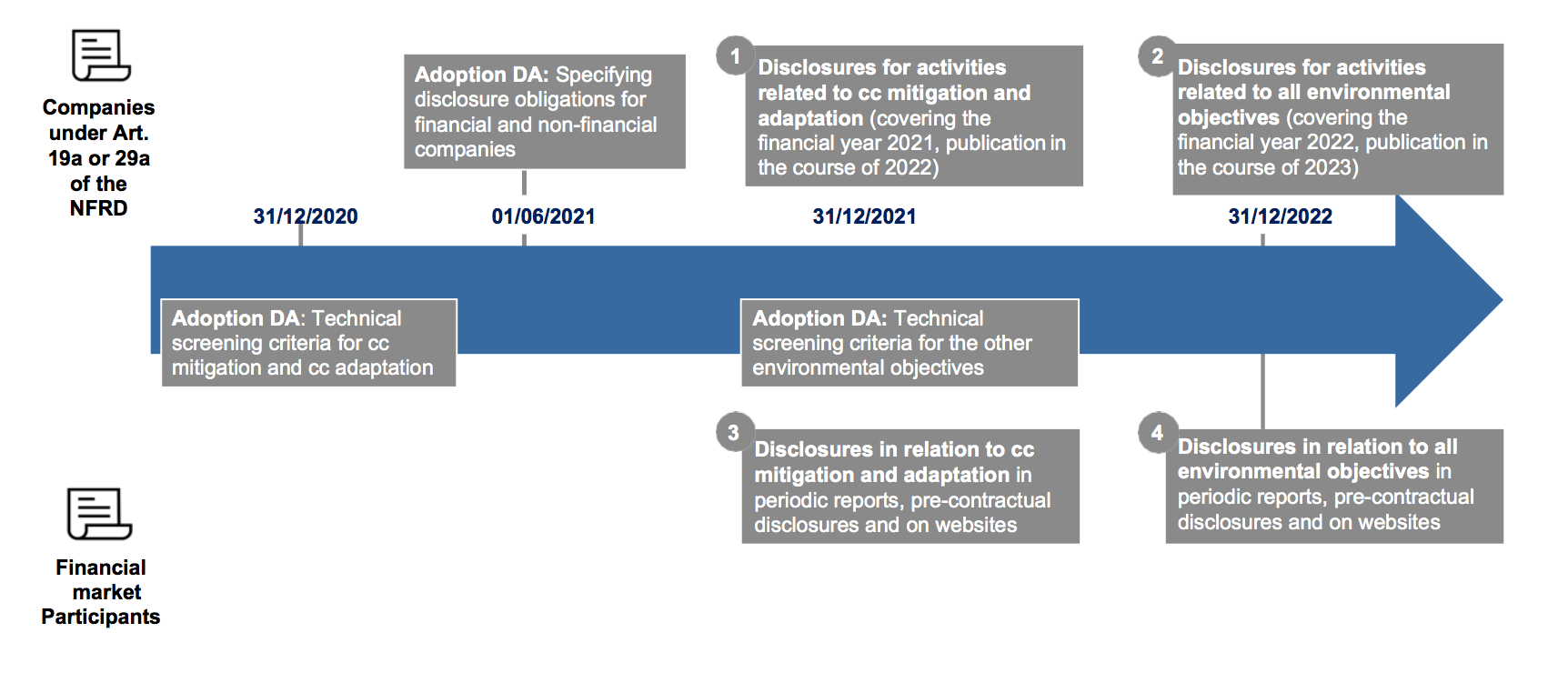

E sono state stabilite le date in cui entreranno in vigore: dal 2022 chi proporrà investimenti sostenibili e responsabili dovrà indicare la percentuale di allineamento alla tassonomia del proprio portafoglio investito.

Per approfondire

Pronto il “vocabolario” Ue per l’investimento sostenibile. Primi obblighi a fine 2021

È la tassonomia delle attività economiche sostenibili. Pubblicata la versione finale daI gruppo di esperti della Commissione. Imprese e investitori dovranno dire quanto sono allineati

Tutto fatto quindi? No, per niente. Perché per entrare in vigore questa “guida all’investimento sostenibile”, come l’aveva definito la Commissione Ue deve superare il vaglio del Consiglio europeo, cioè dei singoli Stati, con tutti gli interessi economici che devono preservare.

Il testo scritto dal Teg dopo 20 mesi di lavoro potrebbe essere stravolto, cestinato, annacquato.

E, anche se dovesse passare indenne alla prova politica, è comunque un testo da completare, insufficiente così com’è, a detta degli stessi membri del Teg, a definire in modo esaustivo il perimetro dell’investimento sostenibile e responsabile. Manca il nodo sociale, manca la definizione delle attività dannose per l’ambiente (brown). E resta l’ombra del nucleare, per ora non incluso (seppure non esplicitamente escluso) nelle attività green, ma non è ancora detto.

Insomma sono molte ancora le questioni aperte e le aree di incertezza attorno al documento che doveva fare chiarezza sull’investimento sostenibile e responsabile.

Per approfondire

I governi Ue rinviano e annacquano la finanza green

Francia-Visegrad battono Germania: i rappresentanti dei governi europei rinviano al 2023 i criteri comuni sui prodotti finanziari green. Si preannuncia scontro con l'Europarlamento

Lo scoglio politico

Per diventare operativa, la tassonomia scritta dal Teg, dovrà essere inserita nel regolamento europeo attraverso lo strumento legale degli atti delegati. Dovrebbero essere redatti – una prima parte entro la fine del 2020 – da una piattaforma creata dopo l’estate dalla Commissione europea, la Platform on Sustainable Finance, che raccoglierà l’eredità del Teg.

Ma, prima di essere pubblicati, dovranno passare al vaglio di Parlamento e Consiglio europei. E qui entra in gioco la politica. Perché, in particolare il Consiglio Ue, come rappresentanza dei singoli Stati, potrebbe aver da ridire sui settori inseriti (ma soprattutto su quelli non inseriti) e sulle soglie stabilite (valutate troppo stringenti in alcuni casi o troppo blande in altri).

«Con gli atti delegati l’ultima parola spetta a Parlamento e Consiglio – spiega Roberto Ferrigno, direttore di Lumina Consult, una consultancy di Bruxelles specializzata in politiche UE – In pratica, i governi hanno sempre il potere di influenzare l’atto delegato, sia in via preliminare attraverso i loro esperti, sia a posteriori, una volta che questo viene presentato dalla Commissione a Consiglio e Parlamento. L’atto delegato entro due mesi può essere rigettato, sia dal solo Parlamento, sia dal solo Consiglio. Al Parlamento basta una maggioranza semplice dei suoi membri. Il Consiglio, invece, deve votare in maggioranza qualificata».

«Ma la vera incognita sono gli Stati membri – continua Roberto Ferrigno – Non bisogna dimenticare che dietro queste definizioni ci sono enormi interessi economici. Le categorie industriali interessate faranno sentire il proprio peso sui governi e i governi sull’iter di approvazione europeo».

Rientrare o meno tra le attività sostenibili, infatti, è una questione che vale miliardi. Significa ricevere (o meno) finanziamenti pubblici e privati (quelli della finanza sostenibile, che la Commissione europea intende incentivare).

Per approfondire

Gli investimenti ESG valgono 31mila miliardi di dollari. Ma occhio ai «falsi»

La finanza sostenibile ESG vale oltre un terzo del Pil globale. Ma il successo favorisce il greenwashing e la diffusione di investimenti controversi

La questione dolente: il nucleare

La questione forse più delicata nella scelta delle attività da considerare sostenibili – la più dibattuta, almeno in ambito politico – riguarda il nucleare. Il Teg l’ha affrontata da un punto di vista tecnico e scientifico e ha deciso di escludere questo comparto da quelli considerati sostenibili.

«Il comparto del nucleare ha emissioni di CO2 molti basse, comparabili con le migliori energie da fonti rinnovabili – spiega Paolo Masoni, presidente di Ecoinnovazione srl, spin-off di ENEA, membro del Teg – Quindi, se avessimo dovuto considerare solo questo aspetto, avremmo dovuto includerlo tra le attività economiche sostenibili. Ma la valutazione del Teg doveva anche considerare il principio del “do not significant harms”: non provocare un danno significativo agli altri obiettivi (evitare inquinamento, avere un’ecosistema salubre, tutelare le risorse idriche, favorire riciclo e riuso)».

«Il nucleare viola questo principio – conclude Paolo Masoni – perché in base alle attuali conoscenze tecnologiche non è stato ancora risolto il problema dello stoccaggio delle scorie nucleari. Per questo nel report finale è stata confermata la posizione espressa nella bozza di luglio 2019: il nucleare al momento non può essere considerato un’attività economica ambientalmente sostenibile».

A livello politico, invece, la questione è ancora aperta. «L’accordo raggiunto tra Consiglio e Parlamento europeo nel dicembre 2019 non esclude esplicitamente questo comparto da quelli considerati sostenibili», spiega Roberto Ferrigno. Ma non lo include nemmeno tra le attività Green.

«Aspettando la proposta di atti delegati da parte della Commissione, è facile prevedere che la decisione finale sarà influenzata dal Consiglio Ue piuttosto che dal Parlamento», ipotizza Roberto Ferrigno. Gli interessi dei singoli Stati, quindi, avranno un peso determinante.

Per approfondire

L’Ue trova l’accordo sull’economia green. Il nucleare resta fuori

Dopo Commissione e Parlamento, anche il Consiglio Ue ha dato il via libera al regolamento che stabilisce quali attività possono definirsi "sostenibili"

Un documento incompleto: manca il fattore sociale…

Il Teg intitola un capitolo (il 4 a pag.51) del rapporto finale “Towards a fully realised Taxonomy”: verso una tassonomia pienamente realizzata. E indica due tasselli fondamentali che mancano all’attuale tassonomia e che il gruppo di esperti non ha potuto inserire (su decisione della Commissione europea) all’interno dei criteri di selezione per le attività definite sostenibili: i fattori sociali e i criteri “brown”, quelli che stabiliscano le attività inquinanti.

«I criteri sociali al momento non rientrano nella tassonomia. Dove viene solo specificato che dovranno essere rispettate soglie di salvaguardia minime in ambito sociale: l’allineamento alle linee giuda dell’Ocse per le multinazionali e ai Guiding Principles on Business and Human Rights delle Nazioni Unite», spiega Sara Lovisolo, Sustainability Manager di Borsa Italiana, uno dei 35 membri del Teg.

«Noi non ce ne siamo occupati perché non rientrava nel nostro mandato – spiega Paolo Masoni – ma lo riteniamo un fattore importante, tanto che alcuni membri del Teg hanno scritto individualmente una lettera alla Commissione invitando ad inserire in modo pià strimgente criteri sociali».

Per approfondire

«Attenta al sociale e non solo green». All’Ue la lobby per una finanza davvero sostenibile

C'è Banca Etica dietro agli emendamenti alla proposta di Regolamento dell'Europarlamento sulla finanza sostenibile. Obiettivo: inserire il fattore sociale tra i requisiti fondamentali

…e i criteri brown: fondamentale identificare chi inquina

Ancora più netta la posizione del Teg riguardo i criteri che definirebbero le attività inquinanti, cosiddette “brown” (termine che, precisa il report del Teg, «sarebbe meglio non usare perché, volendo armonizzare la tassonomia a livello internazionale, è opportuno considerare le diverse culture che potrebbero non comprenderlo»).

Per gli esperti della Commissione «incorporare criteri “brown” nella tassonomia permetterebbe alle aziende di spiegare i miglioramenti incrementali alle loro attività e ricevere un riconoscimento positivo dal mercato», insomma incentiverebbe gli inquinatori a migliorare le loro performance e ridurre l’impatto sul clima. Un incentivo dato da quello che il Teg definisce il “brown penalising factor”, il fattore penalizzante brown.

A detta di molti – banche centrali, Ong, esperti di finanza – le attività brown sono anche un migliore indicatore di rischio. «Per la gestione del rischio, più che una classificazione delle attività green, sarebbe utile definire una tassonomia brown (che al momento non viene considerata). Cioè le attività dannose per l’ambiente – aggiunge Sara Lovisolo di Borsa Italiana – Solo capire l’esposizione rispetto a queste attività, può permettere di gestire la rischiosità dell’investimento».

«Se un’attività economica non è green non significa automaticamente che sia brown – spiega Roberto Ferrigno – Ma i requisiti per le attività inquinanti, brown appunto, non sono stati inseriti nella tassonomia. Il Teg avrebbe voluto includerli, ma la Commissione se ne è guardata bene. L’opposizione dal mondo dell’industria è stata troppo forte, nessuno avrebbe voluto rischiare di finire nella lista nera (anzi brown). L’argomento potrebbe essere oggetto di atto delegato ma, visto anche l’evolversi della situazione politico-economica, ci sono forti dubbi al riguardo».

Il Teg «auspicherebbe che in futuro siano introdotti criteri brown». E chiede esplicitamente che «la tassonomia possa comprendere tre livelli di performance: “Green” per le attività che diano un “contributo sostanziale” (agli obiettivi ambientali, ndr); “Brown”, per le attività che producano un “danno significativo” e una terza categoria per le attività che non fanno parte delle prime due».

«Sviluppare criteri per i livelli di emissioni che provochino un danno significativo all’ambiente – si legge ancora nel report – aiuterebbe gli investitori, le aziende e gli altri soggetti coinvolti a capire la velocità e la profondità necessarie per raggiungere gli obiettivi di transizione».

Fare chiarezza sugli investimenti sostenibili: solo un primo passo

Dalla tassonomia ci si aspettava anche un contributo per fare chiarezza nel mondo dell’investimento sostenibile e responsabile (SRI). Perché oggi tale chiarezza non c’è e dietro un prodotto finanziario che si propone di essere sostenibile si può trovare di tutto un po’.

Il final report appena pubblicato ha raggiunto questo obiettivo? Solo in parte, sostengono gli esperti che abbiamo interpellato. Innanzitutto perché un investimento secondo criteri ESG segue appunto questi tre parametri: ambientali, sociali e di governance. La tassonomia definisce “solo” l’impatto ambientale. In questa fase mancano regole precise e universali riguardo gli altri due fronti.

Per approfondire

Investimenti responsabili: la grande “confusione” dietro le pagelle

Lo evidenzia uno studio del Mit: troppo diversi i voti delle agenzie di rating ESG. Senza criteri univoci ognuno definisce la sostenibilità a modo suo

«Quello degli investimenti responsabili è un universo ampio. L’impatto ambientale riguarda una sua piccola parte. Ci sono una vasta gamma di altri fattori da considerare – spiega Sara Lovisolo – Esistono diverse strategie di investimento sostenibile e responsabile e, a seconda della strategia, l’impatto ambientale e quindi l’attinenza alla tassonomia, può essere più o meno rilevante. I due approcci dovranno convivere», almeno per il momento.

Per approfondire

Investimenti responsabili: una definizione, anzi sette

Non esiste una definizione univoca di "investimento responsabile". Oggi in Europa se ne possono contare 7, in base alle quali cambia il calcolo delle cifre investite

E continua: «Prendiamo per esempio una strategia di esclusione: in questo caso l’investimento responsabile esclude aziende di settori delle armi o del tabacco o altri considerati non responsabili. Una strategia che potrà essere portata avanti anche dopo l’approvazione della tassonomia. Se un fondo vorrà definirsi sostenibile e responsabile dovrà anche indicare quanto è esposto in settori classificati in base alla tassonomia. Lo stesso vale per le altre strategie di investimento. Accanto alla strategia scelta dall’investitore, bisognerà indicare l’esposizione a settori green (definita con la tassonomia)».

Nessun commento finora.