Cos’è il reporting non finanziario e come l’Europa vuole riformarlo

L'Unione europea vuole riformare la direttiva del 2014 sul reporting non finanziario, al fine di aumentare il numero di imprese coinvolte

Il cammino europeo verso la sostenibilità è tortuoso, pieno di ostacoli. E si scontra anche con l’architettura istituzionale comunitaria, che prevede di fatto il ricorso a compromessi tra i Ventisette. L’esempio più evidente è legato alla tassonomia. Ovvero alla classificazione delle attività economiche che possono essere considerate sostenibili. Da anni si cerca un punto d’incontro che, ad oggi, appare ancora molto complicato, con i due colossi Francia e Germania contrapposti. La prima decisa ad ogni costo a far rientrare nell’elenco l’energia nucleare; la seconda pronta a fare lo stesso per il gas. Con buona pace dei rischi che le due fonti di energia comportano, che si tratti di problemi economici, di tempistiche, di rischi di incidenti, di smaltimento delle scorie o di impatti su clima e ambiente. Ma c’è anche un altro capitolo sul quale l’Unione europea dovrebbe indicare la via: quello del reporting extra-finanziario.

La proposta della Commissione sul reporting extra-finanziario al vaglio dell’Europarlamento

Quest’ultimo, chiamato anche reporting ESG, è un documento che consente alle imprese di informare sugli impatti sociali, ambientali e di governance delle proprie attività. Ciò al fine di spingere le stesse aziende non solo ad essere più trasparenti. Ma anche a modificare i propri business, rendendoli più sostenibili, equi, giusti. La Commissione di Bruxelles, a tal fine, ha proposto nello scorso mese di marzo una revisione della direttiva Nfrd (Non-financial reporting directive) del 2014. Obiettivo: rafforzare il peso delle informazioni rese pubbliche sul fronte ESG e imporre alle imprese maggiore trasparenza.

La proposta è ora al vaglio del Parlamento europeo. Un voto in plenaria è previsto in primavera. Ciò con l’obiettivo di arrivare al completamento dell’iter legis nei mesi successivi. Un calendario dunque particolarmente serrato, non semplice da rispettare.

I reporting ESG comprendono ambiente, clima, diritti, lavoro, corruzione, equità

Pascal Durand (centrista, relatore del testo), è tuttavia ottimista. Anche nel merito delle nuove regole, che a suo avviso spingeranno a «comunicare i dati extra-finanziari con lo stesso rigore richiesto per quelli finanziari». L’idea – ha riferito l’eurodeputato al quotidiano transalpino Les Echos – è di far sì che anche gli impatti ecologici e sociali diventino infatti fattori di competitività.

Al contempo, si punta ad allargare la platea di aziende coinvolte: la direttiva del 2014 obbliga al reporting 11.700 grandi aziende europee con più di 500 dipendenti. Sono coinvolte società quotate, banche, compagnie d’assicurazione e altre considerate di pubblico interesse. Che devono fornire, ad esempio, informazioni su questioni ambientali, diritti dei lavoratori, diritti umani, politiche anti-corruzione e parità di genere.

La nuova proposta prevede di coinvolgere tutte le imprese con sede in una nazione dell’Ue e che presentino più di 250 dipendenti e 40 milioni di euro di fatturato.

Obiettivo: passare dalle attuali 11.700 a circa 50mila aziende

In questo modo il totale delle realtà obbligate a pubblicare informazioni non finanziarie quintuplicherebbe. Durand ha anche proposto alcuni emendamenti per evitare esenzioni troppo “facili” per le controllate dei grandi gruppi. E si sta riflettendo anche di imporre il reporting alle società con meno di 250 dipendenti, ma che operano in settori considerati “ad alto rischio” (climatico, ambientale o sociale che sia).

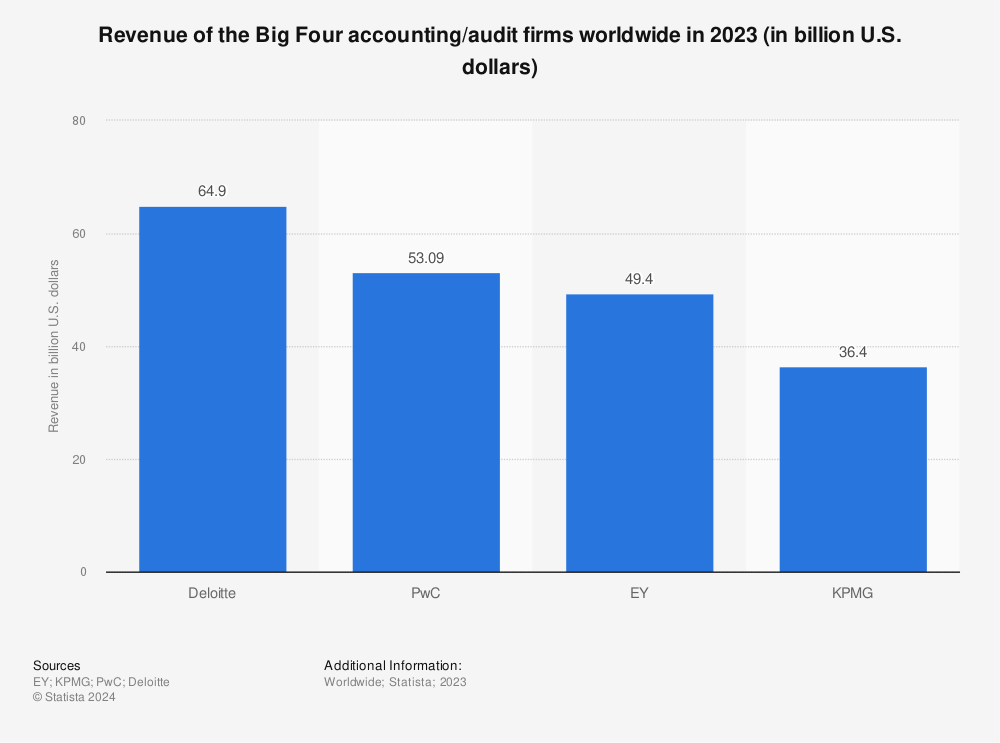

I ricavi delle quattro big dell’audit, in miliardi di dollari, nel 2020. Grafico tratto da Statista.

Per farlo, però, occorrerà stilare una lista di attività particolarmente “sensibili”. Il che porterà certamente i lobbisti dei vari comparti ad impugnare le armi. Con una probabile riedizione del braccio di ferro in atto sulla tassonomia.

Altro punto di possibile scontro, quello degli audit. Durand vorrebbe vietare che le revisioni dei reporting finanziari e non finanziari vengano effettuate dallo stesso soggetto. Ciò in quando «le performance possono rivelarsi contraddittorie. E i controllori potrebbero ritrovarsi in una delicata situazione di conflitto d’interessi». Una proposta che, certamente, non sta facendo sorridere le quattro grandi sorelle del settore degli audit: Deloitte, Ernst & Young, Kpmg e PwC.

Nessun commento finora.