Anziani e mattone, un binomio sempre più difficile

Gli over 65 possiedono immobili ma spesso hanno pensioni insufficienti. Per “estrarre liquidità” dal mattone esistono tre tipi di contratti ma vanno maneggiati con attenzione

La passione per il mattone, croce e delizia degli italiani, colpisce soprattutto gli anziani. Secondo i dati di Bankitalia rielaborati dall’Abi, al 20% della popolazione con 65 anni o più, 13 milioni di italiani nel 2012, apparteneva il 73% della ricchezza nazionale, di cui oltre il 61% in immobili. Su tutto incombe l’impatto demografico che crea il rischio dell’“asset meltdown”, cioè della “liquefazione” del mercato immobiliare, che secondo alcuni analisti comincia già a intravedersi dai dati sul calo delle compravendite e dei prezzi. Ciò provoca tensioni perché il mattone rende meno, ha costi di manutenzione rilevanti e sconta una fiscalità crescente. Il problema grava in particolare sulle famiglie a basso reddito, in difficoltà a gestire il decumulo della ricchezza.

Un anziano su 5 ha redditi bassi e case di valore medio-alto

Il fenomeno è stato analizzato nel 2017 dal professor Luca Beltrametti dell’Università di Genova per conto della Fondazione Cariplo nel quaderno “House rich, cash poor – Come rendere liquida la ricchezza rappresentata dalla casa di abitazione”.

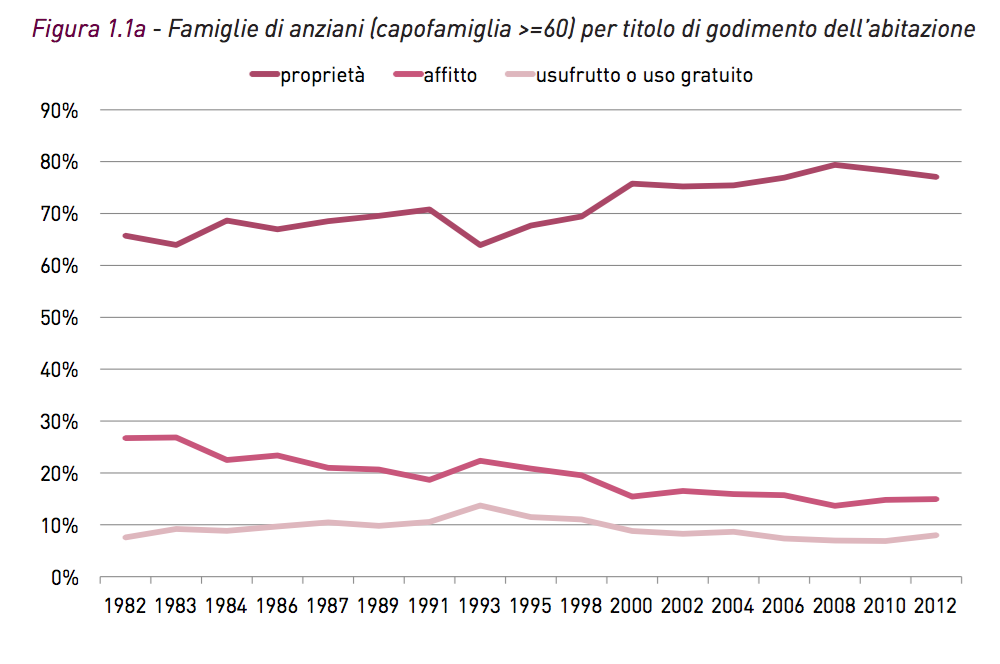

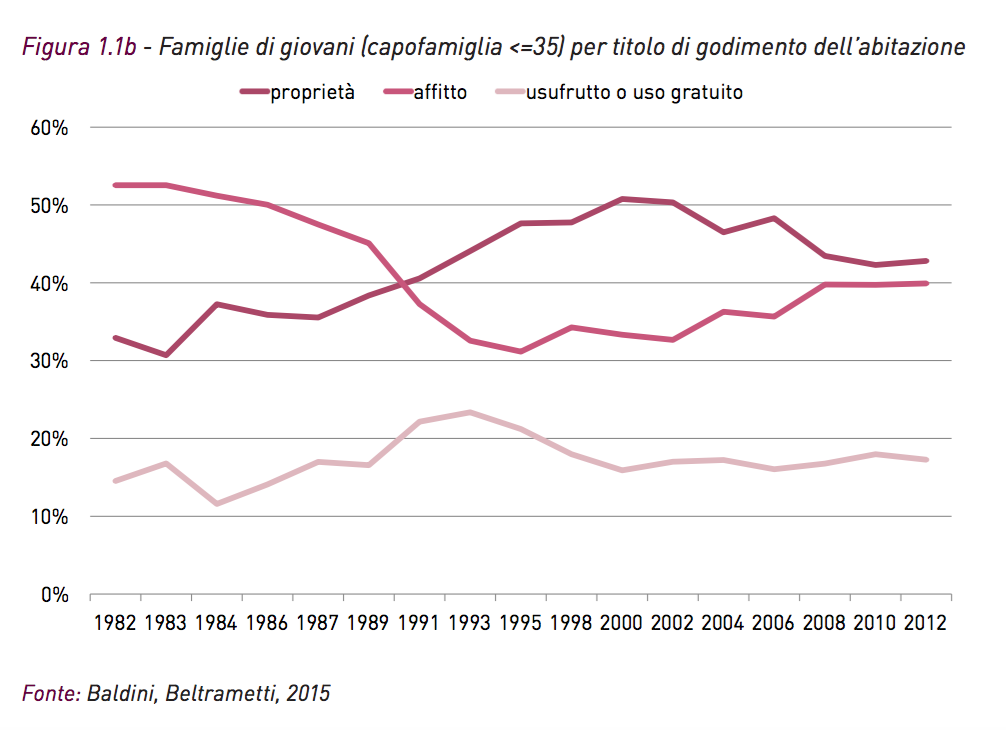

Negli ultimi trent’anni in Italia è aumentata la quota di famiglie proprietarie della casa, passata da circa il 60% del 1982 a circa il 70%, fermandosi però all’inizio di questo secolo. Tra anziani e giovani le dinamiche sono molto diverse: tra gli anziani la propensione alla proprietà è aumentata fino a sfiorare l’80%, mentre tra i giovani sta calando da almeno un decennio.

=60) per titolo di godimento dell’abitazione” width=”1000″ height=”664″> Famiglie di anziani (capofamiglia >=60) per titolo di godimento dell’abitazione. FONTE: Quaderno n.26 – Fondazione Cariplo.

=60) per titolo di godimento dell’abitazione” width=”1000″ height=”664″> Famiglie di anziani (capofamiglia >=60) per titolo di godimento dell’abitazione. FONTE: Quaderno n.26 – Fondazione Cariplo.

In Italia vi sono però circa 1,3-1,4 milioni di famiglie di anziani che hanno reddito basso e posseggono una casa di valore medio-alto. Il 21% delle famiglie di anziani in casa in proprietà ha risparmi bassi o nulli, sebbene più di un terzo di questi nuclei viva in una casa che vale oltre 200mila euro.

Gli strumenti per rendere liquido il mattone

Come fare dunque a “estrarre” liquidità dal mattone? Gli strumenti sono la vendita della nuda proprietà (Np), il prestito ipotecario vitalizio (Piv), il “viager” alla francese. Gli italiani conoscono quasi solo la nuda proprietà, ma su questo mercato c’è il rischio di abusi gravi: serve una revisione giuridica per renderla appetibile. In base alle tabelle annuali del ministero delle Finanze per il calcolo dell’effetto fiscale dell’usufrutto, il valore della nuda proprietà è una percentuale del valore di stima della casa che sale con l’età del venditore. Ma tra il contratto e il decesso del venditore possono passare lustri o decenni. Il rischio di comprare nuda proprietà anche a una porzione ridotta del valore di mercato della casa aumenta con la durata del contratto, perché nel frattempo il mercato potrebbe svalutare l’immobile.

Aree interne in crisi

Italia interna, il fronte più caldo del mercato immobiliare

Il calo demografico e l’assenza di manutenzione sul patrimonio edilizio hanno fatto esplodere le case invendute. I prezzi crollano: -35% rispetto al 2008

I vantaggi del Piv

Il prestito ipotecario vitalizio (Piv) permette invece a chi ha più di 65 anni di avere subito il capitale pari a una frazione del valore di perizia della casa, o una rendita, e di scegliere se pagare in futuro gli interessi predeterminati sul prestito senza vendere la casa o se lasciare agli eredi la scelta tra rimborsare prestito e interessi, vendere in proprio la casa o lasciarla vendere alla banca e tenersi l’eventuale differenza tra quanto ricavato e quanto dovuto sul prestito.

In ogni caso il valore da pagare non potrà superare quello dell’immobile venduto: se il ricavato (al netto di ogni spesa) sarà maggiore del montante, agli eredi andrà la differenza. Il rimborso alla banca del montante, cioè il capitale ricevuto dal cliente più interessi, è calcolato a tasso fisso più uno spread, ma in questi contratti la legge consente l’anatocismo, cioè la formazione di interessi su interessi a capitalizzazione annuale (la pratica è vietata in tutti gli altri prestiti), il che li rende assai costosi.

Col viager, un vitalizio all’usufruttuario

Nel “viager” alla francese, ancora poco diffuso in Italia, l’acquisto avviene con un esborso iniziale detto bouquet e poi con un vitalizio definito nel contratto e versato all’usufruttuario per tutta la sua vita, di solito con un tasso di capitalizzazione tra il 3 e il 3,5%, assicurato da adeguate garanzie. Esistono tabelle elaborate da società francesi specializzate che indicano, in funzione dei dati attuariali sull’aspettativa di vita, il valore dell’immobile come percentuale del valore di perizia. Vi sono stati però casi in cui l’acquirente-vitaliziante è morto prima del venditore-vitaliziato, lasciando ai propri eredi l’obbligo di continuare a pagare la rendita.

Nuda proprietà e prestito vitalizio a confronto

Le differenze tra vendita della nuda proprietà (Np) e prestito ipotecario vitalizio (Piv), i due strumenti più diffusi in Italia, sono numerose e importanti: nel primo caso vi è cessione di proprietà, nell’altro accesso al debito.

La Np è una “scommessa” sulla durata della vita: il compratore ha un beneficio se l’usufruttuario ha vita breve, mentre questa circostanza non si verifica nel Piv. La cessione della Np è irreversibile mentre nel Piv l’anziano resta proprietario e può rimborsare in ogni momento il prestito ricevuto. La cessione della Np consente ricavi superiori ma è totale mentre il Piv ha un importo graduabile sulle necessità. La Np può essere ceduta a persone fisiche o giuridiche, mentre il Piv può essere erogato solo da banche e intermediari abilitati. La cessione della Np priva definitivamente gli eredi del bene, il Piv riduce parzialmente (o al massimo totalmente) il valore dell’eredità.

Nella cessione della Np i le successive variazioni nel valore della casa ricadono sul compratore mentre con il Piv restano a carico di chi accede al prestito: pertanto, nella cessione della Np si riducono gli incentivi per l’usufruttuario a fare regolari manutenzioni mentre nel Piv l’incentivo rimane perché le manutenzioni aumentano il valore dell’immobile per sé o per gli eredi.

La maggiore trasparenza dei PIV

Infine, la cessione della Np espone il venditore a un segmento del mercato poco liquido e poco trasparente, mentre nel Piv esistono regole di trasparenza imposte dagli organi di vigilanza. C’è anche un effetto fiscale: la vendita della nuda proprietà impatta sull’Isee, l’Indicatore della situazione economica equivalente, che è lo strumento di valutazione di chi richiede prestazioni sociali agevolate o l’accesso a condizioni agevolate ai servizi pubblici come la sanità. Se vendo la nuda proprietà e tengo il ricavato in banca l’impatto è negativo perché la ricchezza finanziaria ai fini Isee “pesa” di più della proprietà della prima casa.

È possibile ipotizzare interventi di social housing su questi contratti? Secondo lo studio di Beltrametti si può tentare, sulla falsariga dell’intervento della francese Caisse des Depot che attraverso il fondo immobiliare Certivia ha dato trasparenza al mercato della nuda proprietà. Le strade possibili sono sostanzialmente due: la creazione da parte di una fondazione di un fondo chiuso immobiliare specializzato nell’acquisto di nuda proprietà, che fissi criteri di trasparenza e di eticità, o l’acquisto di cartolarizzazioni di prestiti ipotecari vitalizi relativi a soggetti “fragili”.

Nessun commento finora.