Dopo la metastasi dei capannoni continua quella delle logistiche

A inizio secolo, la legge Tremonti Bis fece esplodere le aree industriali. La crisi le svuotò. Ora l’ecommerce spinge i magazzini della logistica

Capannoni, centri commerciali, logistiche. Logistiche, capannoni, centri commerciali. E così via, all’infinito, verso il parossismo dell’investimento (investimento?) nella cementificazione e del parallelo consumo di suolo. La legge 383 del 2001, voluta dall’allora ministro dell’economia Giulio Tremonti dal quale ha preso il nome di “Tremonti bis”, perché seguiva un primo provvedimento del 1994, consentiva di detassare il reinvestimento degli utili d’impresa nella costruzione di immobili destinati all’azienda. Dunque comprare o ristrutturare capannoni conveniva. L’effetto è stato quello di investire forsennatamente in immobili a uso aziendale pur di non dover versare imposte all’odiato Fisco.

Il risultato finale è stata la metastasi delle aree industriali, artigianali, commerciali. Con la doppia recessione del 2008-2009 e 2011-2013, che ha spazzato via un terzo della base industriale del Paese, ora ai capannoni vuoti si sostituisce l’esplosione delle aree logistiche, in piena espansione grazie alla crescita dell’ecommerce.

Un capannone ogni 54 abitanti

La distruzione di territorio, soprattutto agricolo, che ha nel Veneto uno dei suoi esempi più incredibili e che, con la crisi del 2008-2009 e il “double dip” dell’economia italiana nel 2011-2013, ha visto esplodere l’emergenza degli immobili sfitti, invenduti, progressivamente abbandonati. Un censimento realizzato nel 2017 da Confartigianato Veneto in collaborazione con la Regione e con l’università Iuav contava oltre 92mila capannoni industriali, situati in 5.679 aree produttive per una superficie occupata di 41.300 ettari, o, se si preferisce, 413 chilometri quadrati: un’area di 20 chilometri per 20.

In Veneto dunque c’era, come scrisse Il Sole 24 Ore, «un capannone ogni 54 abitanti». I capannoni dismessi in regione erano 11mila, il 12% del totale, dei quali il 57% era costituito da strutture riutilizzabili, circa 6mila, mentre il resto (4.570 edifici) era ormai irrecuperabile, da demolire. Così il Veneto emanò la legge 14 del 2017 che consentiva di cambiare “temporaneamente” l’uso dei capannoni senza varianti urbanistiche.

Una selva di discariche illegali pronte da incendiare

Un esempio di legislazione regionale che non sempre ha avuto effetti positivi. Per molti spazi trasformati in logistiche, molti altri sono diventati depositi o vere e proprie discariche illegali, in attesa di essere riempite e magari poi incendiate dalle ecomafie che lucrano sul mercato dello smaltimento fuorilegge.

Incendi e discariche illegali

Rifiuti in fiamme: Lombardia zona grigia tra imprese e ‘ndrangheta

L'Operazione "Feudo" dell'Antimafia di Milano svela i contorni di un "patto scellerato" tra imprenditoria e mafie. A queste ultime i rifiuti rendono come la droga

Scelte simili, ma sempre nella direzione del tentativo di recupero (ove possibile) delle aree industriali dismesse e inutilizzate per evitare l’acuirsi della crisi dovuta al consumo di suolo nella pianura padana sono state poi realizzate dalle regioni Emilia Romagna e Lombardia. Ma come va il mercato immobiliare dei capannoni in Italia? C’è qualche segno di ripresa dopo il crollo del 2008-09?

Immobili industriali, crollo dei canoni

Le indicazioni più recenti arrivano dall’Ufficio studi di Tecnocasa e confermano il sostanziale stop al crollo delle quotazioni e dei canoni immobiliari per gli edifici a uso industriale. In base agli ultimi dati disponibili, aggiornati alla metà del 2019 e diffusi il 14 gennaio, le tendenze di questo mercato restano agganciate a quelle dell’economia nazionale che lo scorso anno ha visto una crescita del Pil molto contenuta, con una lieve ripresa degli indici di fiducia di imprese e famiglie ma con l’attività economica che ha dato segnali di contrazione nel secondo trimestre del 2019 a seguito della debolezza del ciclo industriale, controbilanciata dall’andamento favorevole dell’attività nei servizi e nelle costruzioni.

Secondo Fabiana Megliola, responsabile dell’Ufficio Studi del gruppo Tecnocasa, però, dopo un 2018 nel quale il mercato dei capannoni aveva fatto segnare compravendite in lieve aumento (+0,6%), «il settore degli immobili per l’impresa, il cui andamento è strettamente correlato a quello dell’economia, ha messo in evidenza nei primi sei mesi dell’anno scorso una generale contrazione dei valori (con alcune eccezioni) e una ripresa delle compravendite grazie agli investitori nuovamente interessati a questi asset.

L’Agenzia delle Entrate rivela che i primi sei mesi del 2019 segnano, rispetto allo stesso periodo del 2018, un lieve calo si segnala per i volumi scambiati e dei prezzi dei capannoni (-0,6%)». In lieve aumento al 30 giugno scorso erano invece i canoni di locazione, «grazie alla domanda sostenuta innescata dalla maggiore fiducia delle imprese che talvolta, approfittando dei prezzi più bassi, valutano anche l’acquisto dell’immobile».

In un decennio, perso un terzo del valore

Resta il fatto che negli ultimi dieci anni i prezzi dei capannoni si sono ridimensionati: gli edifici nuovi hanno perso il 32,8% del valore, quelli usati il 36,8%. Nello stesso periodo, anche i canoni di locazione hanno subito un ribasso del 34,3% per il nuovo e del 33,1% per l’usato. L’affitto però resta la prima scelta con il 67,8% delle richieste. Nei primi sei mesi dello scorso anno, secondo i dati dell’Agenzia delle Entrate, sono state realizzate 5.524 compravendite, in diminuzione dello 0,6% su base annua.

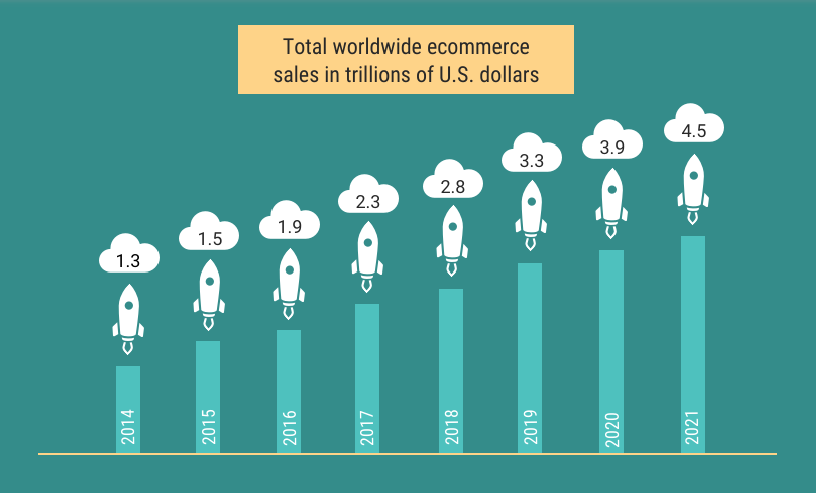

La crescita dell’e-commerce invece scatena l’interesse per i magazzini. Secondo i dati dell’Osservatorio Ecommerce B2C del Politecnico di Milano) le vendite online sono aumentate a doppia cifra e dovrebbero aumentare ancora.

Per la fine del 2019 le stime prevedevano una crescita del 15% rispetto al 2018 degli acquisti online che trainano la domanda di piattaforme logistiche ad hoc per le consegne veloci nelle grandi città, con la crescita delle terze parti logistiche (Third Party Logistic Service Provider o 3pl) e dalla cosiddetta “logistica dell’ultimo miglio”.

I capannoni esistenti non vanno bene: con la logistica ulteriore consumo di suolo

L’Ufficio studi di Tecnocasa spiega che in molte realtà italiane si registra un’offerta di capannoni non in grado di rispondere alle richieste dei potenziali acquirenti in termini di caratteristiche qualitative. Per questo motivo diverse aziende anche nella logistica, con capitali a disposizione, si orientano sull’acquisto di terreni su cui poi effettuare operazioni di “build to suit”, ovvero di costruzione “sartoriale” in base alle esigenze predeterminate dell’affittuario o acquirente.

Il dato è confermato anche dall’ultima edizione dell’osservatorio trimestrale sul mercato degli immobili industriali di Cushman & Wakefield secondo il quale, alla fine del settembre scorso, in Italia «il settore immobiliare della logistica industriale sta vivendo una crescita sana, sia dal punto di vista occupazionale» (Ken Loach però ha qualcosa da dire in merito) «che da quello degli investimenti. I requisiti logistici di e-commerce e dell’ultimo miglio stanno aumentando in linea con le vendite al dettaglio online, che richiedono più spazi per gestire non solo le vendite ma anche i resi dei prodotti. Ciò ha creato un nuovo mercato per gli investitori istituzionali che ora competono per piccoli edifici nelle aree urbane, acquistando interi portafogli e singole opportunità in questa classe di attività».

Magazzini, picco dell’ultimo decennio

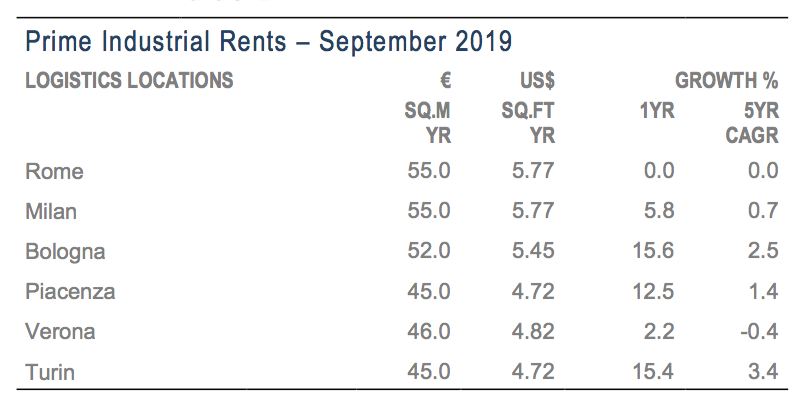

Tra le province più interessate all’esplosione delle logistiche ci sono Roma, Milano, Torino, Bologna, Verona e Piacenza, soprattutto per le zone nelle immediate vicinanze dei principali snodi autostradali e ferroviari.

Nei primi nove mesi dell’anno scorso il volume dei nuovi spazi occupati dai magazzini per la logistica ha raggiunto il picco dell’ultimo decennio. «Milano, Roma e Bologna rimangono i mercati più forti, caratterizzati da uno spazio disponibile ridotto», sostiene Cushman & Wakefield, con una «linea di sviluppo solida, sia in termini di consegne di edifici che di nuovi spazi in costruzione già preaffittati. Il ritorno degli investimenti speculativi si riflette anche nel tipo di transazioni registrate, che vedono una ripartizione fyfty fifty tra spazi esistenti e nuovi edifici in pre-locazione. L’interesse dell’acquisto per gli investimenti nel settore logistico vede un volume da inizio anno in linea con lo stesso periodo del 2018», conclude Cushman & Wakefield.

Nessun commento finora.