Criptovalute come monete correnti? Il FMI elenca i rischi

Il Fondo monetario internazionale ha messo in guardia rispetto all'uso delle criptovalute come monete correnti

La guerra delle criptovalute cominciata è! Come il Maestro Yoda nell’episodio di Guerre Stellari “L’attacco dei cloni”, siamo arrivati alla fase decisiva dello scontro intorno alle monete digitali. Ma non è chiaro chi sia davvero il lato oscuro della Forza, se vi sarà un Ordine Jedi capace di usare saggezza e potenza, né se vi sarà davvero uno scontro frontale o, invece, strategie meno cruente ma non meno efficaci per debellare la minaccia della Repubblica Galattica Criptovalutaria.

In gioco il ruolo degli istituti centrali e internazionali

Quel che è certo è che la Confederazione dei Sistemi Indipendenti, a questa potremmo assimilare le grandi istituzioni regolatrici monetarie quali la BCE, il FMI e tutte le banche centrali dei diversi paesi, ha chiaramente percepito che le criptovalute possono diventare una minaccia mortale. Soprattutto per il loro ruolo di regolatori e garanti del sistema monetario mondiale.

Tutto si spiega

Storia del bitcoin: come è nato e cosa è diventato oggi

Nato nel 2008 il Bitcoin è diventato ormai uno strumento speculativo, più ancora che di pagamento. Ecco la sua genesi e il suo futuro

Che questa sia la partita in gioco lo aveva già fatto capire Christine Lagarde partecipando, quale direttrice del FMI, al Singapore Fintech Festival nel novembre 2018. La rivoluzione tecnologica nel campo della politica monetaria sta mettendo in discussione il ruolo dello Stato nel produrre denaro. Il denaro stesso sta cambiando. E la sua domanda di allora segna oggi i termini del conflitto: «Le banche centrali dovrebbero sviluppare una nuova forma digitale del denaro? Una moneta o un conto in una banca statale detenuto direttamente dalla Banca centrale. E disponibile per le persone e le aziende per i pagamenti retail… Non è fiction. Ci sono banche centrali nel mondo che stanno considerando questa opzione…».

Il Fondo Monetario Internazionale prende posizione

Tre anni dopo quel discorso, il Fondo Monetario Internazionale scende direttamente in campo. E, ben più nettamente delle banche centrali, stigmatizza le criptovalute quali valute nazionali. Tobias Adrian e Rhoda Weeks-Brown, due analisti del FMI, hanno pubblicato alla fine di luglio un lungo articolo sul blog del Fondo Monetario Internazionale. Nel testo, elencano i rischi distruttivi che l’assunzione delle criptomonete come valuta nazionale potrebbe comportare.

Gli indubbi vantaggi che esse introducono (velocità e minori costi dei pagamenti, inclusione finanziaria, facilitazioni nei trasferimenti di denaro fra diversi paesi) sono ampiamente compensanti dai problemi. Legati essenzialmente alla volatilità delle monete digitali e alla mancanza di un’entità centrale di garanzia che ne sostenga il valore. I Paesi che possono essere tentati d’imboccare queste scorciatoie a fronte della debolezza della propria economia o dell’accessibilità ai servizi bancari della propria popolazione (è il caso di El Salvador) potrebbero avere brutte sorprese.

Dare corso legale, o addirittura assumere una criptovaluta come moneta nazionale, implica che tutti i creditori l’accettino quale metodo di pagamento di obblighi monetari maturati (tasse comprese), proprio come le banconote emesse dalla Banca centrale. Ma la loro eccessiva volatilità e il loro distacco dall’economia reale non sarebbero certo un incentivo per famiglie e imprese a pagare, riscuotere o risparmiare in criptovalute, anche se fosse moneta di corso legale con dietro istituzioni statali e un’economia con inflazione stabile. Figuriamoci in paesi più fragili, dove pure potrebbe costituire un buon veicolo per persone non bancabili per effettuare i loro pagamenti, ma certamente non per risparmiare.

Le criptovalute sono troppo volatili per essere affidabili

Un doppio corso legale – cripto e analogica – della moneta porterebbe le famiglie ad impiegare troppo tempo e ad assumere troppi rischi nel decidere in quale delle due valute pagare o essere pagati. Allo stesso modo le entrate statali sarebbero troppo esposte alle fluttuazioni del tasso di cambio se fosse stabilito in anticipo il valore delle tasse in criptovalute mentre le spese rimanessero fissate in moneta analogica, e viceversa. Il bilancio pubblico si trasformerebbe in un gigantesco casinò, dove sarebbe impossibile programmare la spesa pubblica.

Ma anche la politica monetaria perderebbe la sua funzione, ricordano i due analisti del FMI. Perché le Banche centrali non potrebbero più stabilire i tassi di cambio su una moneta straniera. Perché quando un Paese adotta una moneta straniera come propria, esso importa anche la credibilità della politica monetaria contando di poter allineare la propria economia a quella del paese estero. Ma questo non sarebbe possibile in una situazione di ampia diffusione dell’adozione delle criptovalute come moneta corrente. Diventerebbero così altamente instabili i prezzi dei beni importati.

Aumenterebbero anche i rischi finanziari e occorrerebbe una robusta normativa per impedire il riciclaggio di denaro sporco. Le stesse banche private sarebbero fortemente esposte all’eccessiva fluttuazione del valore delle criptovalute diventate di corso legale. Come anche la protezione dei consumatori: famiglie e imprese potrebbero perdere enormi quote di ricchezza a causa delle fluttuazioni del valore della criptomoneta, delle frodi o degli attacchi cibernetici. A chi e a quale giurisdizione potrebbero/dovrebbero fare ricorso per farsi tutelare?

I ribelli entrano nel mainstream

Saremmo comunque di fronte ad un caso di eterogenesi dei fini: le criptovalute, prima fra tutte il Bitcoin, nascono come alternativa alla moneta ufficiale governativa. Partoriti dalla mente di un gruppo di ribelli crittografi e programmatori (“cypherpunks”). Sono stati tollerati, irrisi, sbeffeggiati dalla finanza ufficiale, dal pensiero economico mainstream e comunque mai percepiti come una minaccia in questa loro ridicola utopia eversiva.

Ma, ad un certo punto, la loro creatura è diventata un veicolo di speculazione finanziaria, all’interno delle logiche e delle dinamiche “normali” dei mercati. Perdendo tutta la sua carica eversiva, ma riportando insperati successi (e anche rovesci) finanziari. Poco più di dieci anni di vita del Bitcoin su questa altalena speculativa molto interna al sistema. Tuttavia è diventato un protagonista della finanza.

Arriva alla massima integrazione nel sistema quando diverse Banche centrali, il Gotha della finanza mainstream, studiano il veicolo e lo realizzano in proprio. La Banca centrale cinese sta sviluppando lo yuan digitale e lo ha introdotto sperimentalmente in quattro grandi città con un volume complessivo di transazioni di 300 milioni di dollari. Ebbene proprio al culmine del suo “assorbimento” nel sistema, finalmente le criptovalute diventano quello che volevano essere all’origine: una minaccia mortale per il sistema. Può sembrare un paradosso ma, forse, a pensarci bene è una strategia tipica di certe ribellioni: diventare sistema e scardinarlo dall’interno.

Si possono addomesticare le criptovalute? Il caso delle stablecoin

D’altra parte anche l’ipotesi di adottare le criptovalute come monete di corso legale da parte di uno Stato o comunque di istituzioni finanziarie ufficiali può costituire una difficoltà insormontabile. Oppure stravolgerne completamente il senso. Per essere una “valuta” di corso legale, una moneta digitale dovrebbe essere garantita dagli attivi o comunque da un’autorità che ne preservi il potere d’acquisto. Che dunque la “stabilizzi”. Ma alla base del loro recente “successo” vi è proprio la loro “instabilità”. Cioè la possibilità di vederne crescere enormemente il valore in breve tempo (ma anche di vederlo precipitare altrettanto rapidamente). Una instabilità dovuta in buona parte al fatto che essendo “estratte” in quantità predeterminata e non manipolabile (offerta fissa), l’aumento della domanda ne fa salire il prezzo.

Stabilizzare o addomesticare le criptovalute è ciò che si propongono di fare, appunto, le stablecoin. Si usa la stessa tecnologia, senza passare dai canali di pagamento bancari. Ma hanno un valore legato alle divise tradizionali o a attivi liquidi e stabili (titoli di Stato, oro, dollari). L’emittente detiene gli asset liquidi corrispondenti al valore degli stablecoin emessi. Ovviamente dovrebbero essere Stati o istituzioni finanziarie ufficiali, che non investono in attività speculative, con il rischio di non poter poi garantire la conversione degli stablecoin a richiesta.

Altri emittenti lasciano aperti problemi di trasparenza (come nel caso di Tether, per il quale l’emittente, società delle Isole Vergini Britanniche ha dovuto pagare una multa di 18 milioni di dollari per evitare un procedimento penale). Problemi di dimensione e di tipologia. Nel caso di emittenti che sono colossi tecnologici con giro d’affari superiori a molti paesi del mondo. Oppure le banche che usano il risparmio per investimenti che possono essere anche rischiosi. La Commissione europea sta affrontando con una proposta di regolamento proprio questi problemi.

Criptovalute come riserva di valore

Altri propongono l’utilizzo delle criptovalute non per il loro valore di scambio (quindi per le transazioni monetarie), bensì per la funzione di riserva di valore (o monetaria). È tutta una questione di fiducia. Dovremmo avere fiducia nel fatto che dove investo i miei risparmi, questi mantengano il loro valore e non finiscano in bolle speculative. Cosa che purtroppo non sempre le banche garantiscono, come verificato dolorosamente durante la crisi del 2007-2008.

Vincent Ventures ipotizza che «i minatori e i possessori di bitcoin di oggi, potrebbero diventare banchieri centrali domani, almeno in teoria. Una banca centrale mondiale decentralizzata». Proprio in virtù della sua ubiquità in quanto network più esteso al mondo. Ma proprio qui emerge il conflitto globale fra il bitcoin e il dollaro, o meglio, con tutte le monete correnti che scontano la loro obsolescenza.

Qualora questo conflitto si risolvesse in un crollo delle divise tradizionali, queste diventerebbero volatili e il bitcoin diventerebbe una moneta stabile e globale. Cioè quello che oggi è il dollaro, ma con una base tecnologica e non di potere politico globale. Ma la potenza del dollaro quale riserva di valore sta nella combinazione fra la possibilità di stampare denaro e scambiare questo valore con beni reali e servizi. Abbiamo visto all’opera questa potenza del dollaro quando si è trattato di stamparne migliaia di miliari da immettere nell’economia reale fiaccata dalla pandemia. Ciò nonostante l’inflazione è rimasta ad un misero 1,2%.

E se le criptovalute si sostituissero al dollaro?

Ma la tecnologia sta trasformando il mondo, anche quello della moneta. Ci sono state molte ricadute negative di queste trasformazioni, come la torsione speculativa delle criptomonete e la loro altissima instabilità. Ma non è che il dollaro sia, per sua natura, al riparo da turbolenze o dagli effetti della crescita enorme del debito pubblico americano. Cosa succederebbe in tal caso? Lo scenario di criptovalute che si sostituiscano al dollaro come riserva di valore può apparire fantascientifico. Ma quanti libri di fantascienza del Novecento hanno anticipato la realtà di questo nuovo secolo?

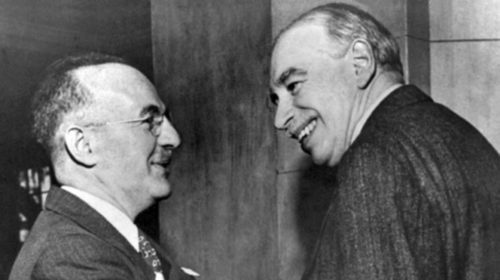

A 50 anni dalla fine

Bretton Woods, la guerra e il braccio di ferro tra Stati Uniti e Keynes

Sono passati 50 anni dalla fine degli accordi di Bretton Woods, che per un quarto di secolo disciplinarono il sistema finanziario mondiale

Anche se si volesse ritornare a Bretton Woods, cioè alla supremazia dell’oro come riserva di valore, le criptovalute potrebbero essere avvantaggiate. Queste, come l’oro, devono essere estratte e sono in quantità limitata e predeterminata. In tempi di crisi non puoi creare oro o bitcoin dal nulla come si è fatto con i dollari. Motivo per il quale hanno avuto, fino ad ora, poco appeal verso le banche centrali. Ma in fatto di fiducia e affidabilità la tecnologia blockchain batte l’oro 3 a 0. E non solo perché l’oro può essere rubato ed è difficilmente trasportabile. Anche perché gran parte dell’oro in circolazione nel mondo è “oro di carta” che non ha come sottostante i lingotti. Problemi di fiducia che l’algoritmo della blockchain ha risolto in radice, con un sistema di registrazione crittografico innovativo. Inoltre, puoi derubare i bitcoin all’intermediario, ma non al database del blockchain.

Insomma, alla velocità con cui si è sviluppato in appena dieci anni il mercato delle criptovalute, non possiamo escludere di vedere nell’arco delle nostre esistenze quello che Vincent Ventures chiama il “nuovo ordine mondiale” fondato sulla supremazia delle monete digitali. Ma chi governerà questo nuovo ordine monetario? Le banche centrali che intravedono nella moneta digitale un nuovo potente strumento per tracciare, monitorare e sviluppare direttamente le politiche monetarie? O altri soggetti, meno ufficiali, più o meno decentrati?

Nessun commento finora.