Litio, cobalto & Co: l’auto elettrica scatena la guerra dei metalli

La diffusione delle e-car scatena la caccia ai metalli per le batterie. Si formano preoccupanti speculazioni e oligopoli. Sullo sfondo un pericoloso rischio socioambientale

Ogni tecnologia ha i suoi punti oscuri. E l’era dell’auto elettrica che sta – più o meno prepotentemente – iniziando a livello planetario, non fa eccezione. La crescita delle e-car deve fare i conti con la disponibilità delle cosiddette materie prime critiche (critical raw materials o CRW). A cominciare dai metalli utilizzati per la realizzazione delle batterie che alimentano i loro motori. Ma non solo.

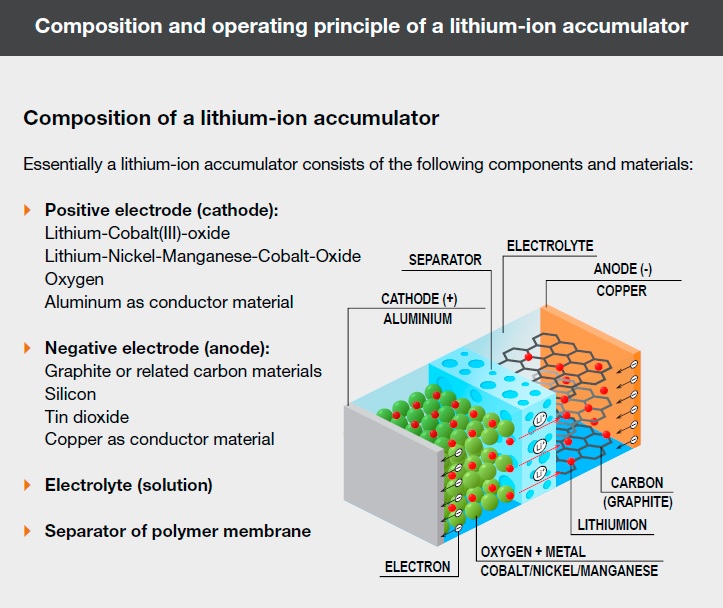

Un’auto elettrica infatti ha la necessità di decine di metalli, più o meno rari, per funzionare. Le sue batterie ovviamente, che richiedono oltre al litio, anche grafite e manganese, cobalto e nickel oltre a rame, ferro e alluminio. Per il motore, vengono usati neodimio, disprosio e praseodimio.

E perciò «chiudendo il rubinetto delle materie prime critiche si può avere un effetto valanga che influenza l’attività di un gran numero di gruppi industriali, la cui produzione dipende dalla sostenibilità della fornitura di questi prodotti. Questo è particolarmente il caso dei metalli rari, componenti essenziali per le energie rinnovabili (solare ed eolica) e i veicoli elettrici». A lanciare l’allarme è un documento di Shareholders for Change e Meeschaert Asset Management, che affronta la questione nell’ottica degli investimenti responsabili.

Ma il tema specifico relativo all’auto è affrontato nel Battery Metals Report 2019, rapporto pubblicato da Swisse Resource Capital AG (SRC), società svizzera specializzata in consulenza e analisi sul settore minerario.

Litio, cuore delle batterie: pochi Paesi, prezzo basso

Partiamo dalle batterie agli “ioni di litio” (termine generico per una serie di possibili strutture chimiche in cui tuttavia il litio rimane protagonista): il mercato presto ne avrà bisogno a milioni, perché sono le batterie che offrono prestazioni costanti nell’erogazione dell’energia e non hanno il cosiddetto “effetto memoria”, cioè una repentina perdita di capacità nel corso degli anni di utilizzo e, soprattutto, di ricarica, se di frequente vengono scaricate solo parzialmente.

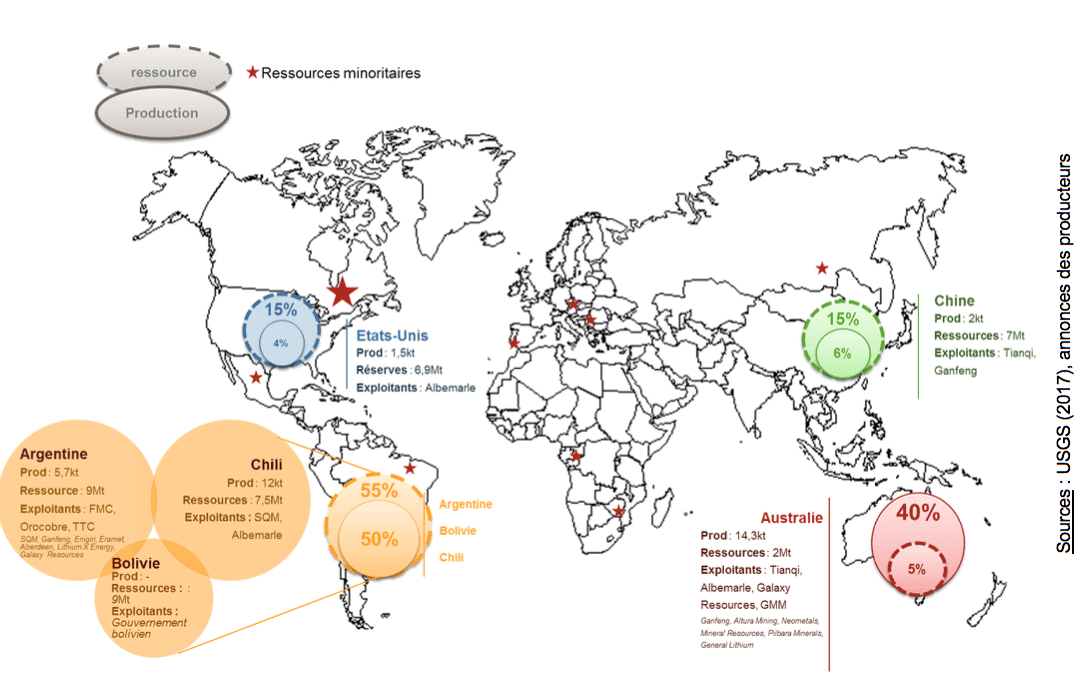

Benché per realizzarne una risulti necessaria una quantità di litio che può variare tra i 40 e gli 80 chilogrammi, il litio incide relativamente poco sul prezzo finale (circa un 4-5%): il materiale non manca (costituisce lo 0,006% della crosta terrestre), tant’è che l’ampliarsi dell’offerta degli ultimi anni ha consentito una discesa dei prezzi. Secondo le stime della US Geological Survey al mondo esiste una riserva di circa 40 milioni di tonnellate di minerale, il 65% del quale si trova nel sottosuolo di Bolivia, Cile e Argentina.

Tuttavia la disponibilità e la gestione del litio desta perplessità dei produttori e di chi ne fa uso, a causa dell’estrema concentrazione delle riserve. I principali giacimenti sono situati in una manciata di Paesi, e la produzione fa capo sostanzialmente ad Australia, Cile e Argentina. Ad essi, si è aggiunta la Cina come quarto produttore mondiale.

Multinazionali del litio, alle “Big 3” si è aggiunta la Cina

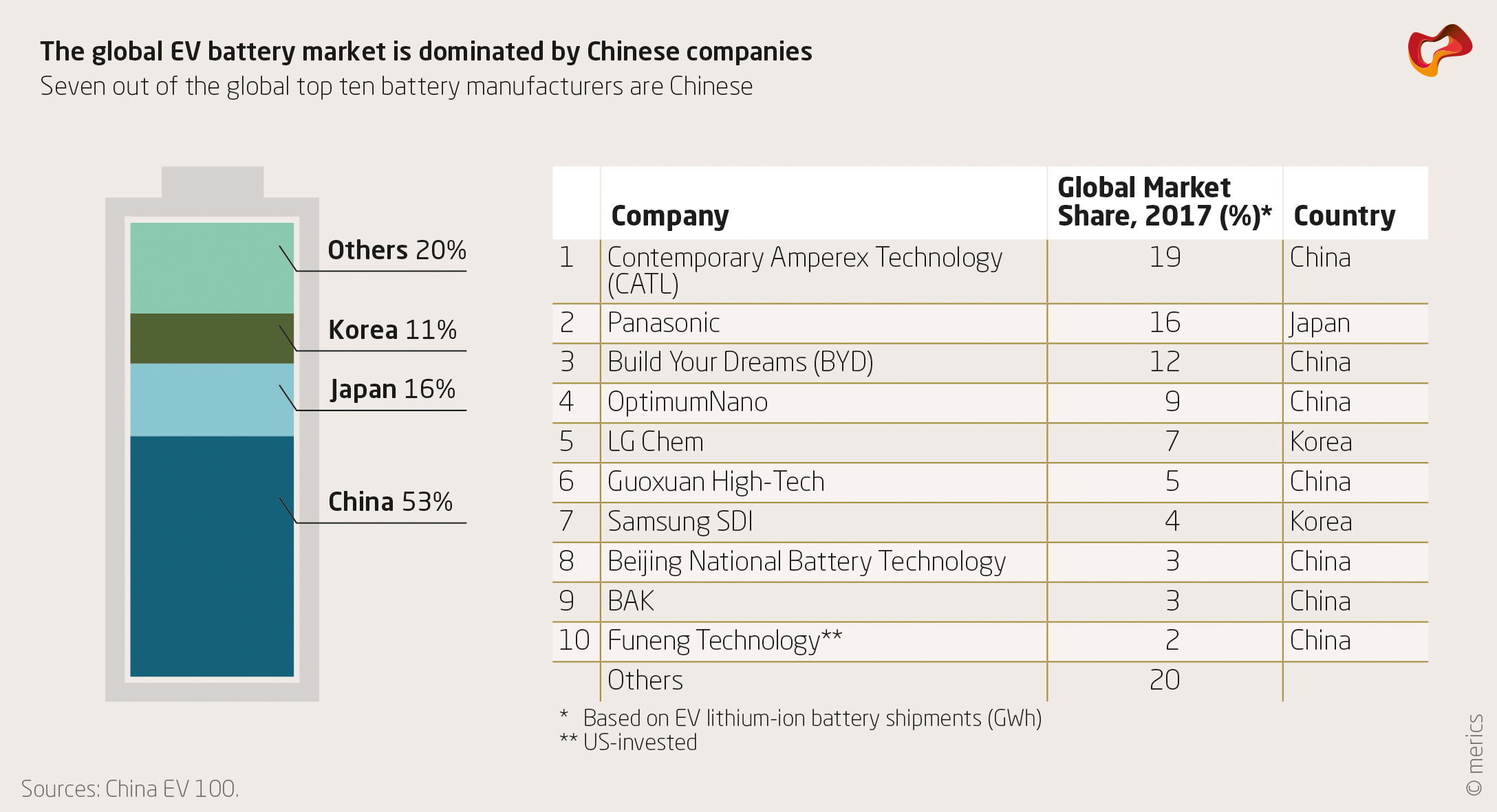

Dal punto di vista delle principali corporation impegnate nell’estrazione e commercializzazione del minerale, i nomi che spiccano sono quelli della cilena SQM (12,94 miliardi di dollari di capitalizzazione) e delle statunitensi Albemarle e FMC (rispettivamente 10,37 miliardi e 11,56 miliardi di capitalizzazione). Al quarto posto c’è la cinese Tianqi Lithium. Quest’ultima è consociata del gruppo Chengdu Tianqi. Possiede il 51% di Talison Lithium, società che gestisce la principale miniera australiana (Greenbushes), avendo lasciato il 49% ai concorrenti di Albemarle, tramite l’acquisizione di Rockwood Holdings. Da settembre 2016, possiede anche una quota del 2,1% in SQM.

Il Dragone – stando al sito specializzato metallirari.com – sta incrementando progressivamente la sua presenza sul mercato, scalando le concorrenti e arrivando a mettere pesantemente il proprio piede soprattutto in Australia.

La febbre della mobilità elettrica, e l’offerta tecnologica attuale, faranno quindi la fortuna di questo settore. La domanda annua di LCE (carbonato di litio) è già più che triplicata: dalle 65mila tonnellate del 2000 alle 220mila del 2017. Le previsioni considerano probabile un superamento delle 900mila tonnellate entro il 2025. E il settore automobilistico è pronto ad assorbirne il 90%.

Cobalto, meno riserve tra Tesla che investe e Cina all’assalto

Proprio il cobalto è un altro componente vitale per realizzare le batterie più efficienti.Tanto vitale che una Tesla Model S ne impiega 22,5 chilogrammi. E che la Cina, a marzo del 2018, faceva a gara per assicurarsi da Glencore una fornitura da 52mila tonnellate in tre anni. Anche perché si tratta di un materiale disponibile in quantità inferiore (0,004% della crosta terrestre) rispetto al litio, con le riserve per lo più concentrate nei fondali degli oceani (Pacifico, Atlantico e Indiano). Infatti viene estratto in piccole quantità, soprattutto come sottoprodotto di rame e nichel, e spesso in regioni politicamente fragili o instabili.

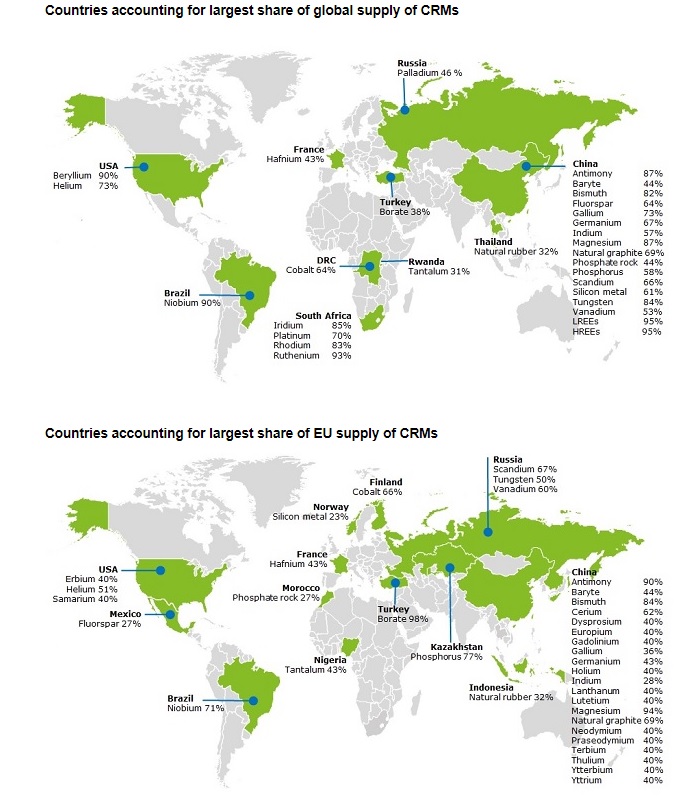

Tra queste c’è anche il primo fornitore globale del minerale (55% del totale), ovvero la Repubblica democratica del Congo (RDC), ricchissima di risorse ma poverissima di reddito e diritti, a cominciare da quelli dei bambini al lavoro nelle miniere. Ma è considerata non così sicura, in prospettiva, anche la fornitura di Cina (6,3%), Russia (5%), Zambia (3,7%), Cuba (3,4%), Filippine e Madagascar (3%). Tra i Paesi di origine meno a rischio sono inseriti invece il Canada (poco meno del 6%), l’Australia (4,15%), il Sudafrica (2,45%) e diversi altri che contribuiscono con frazioni inferiori.

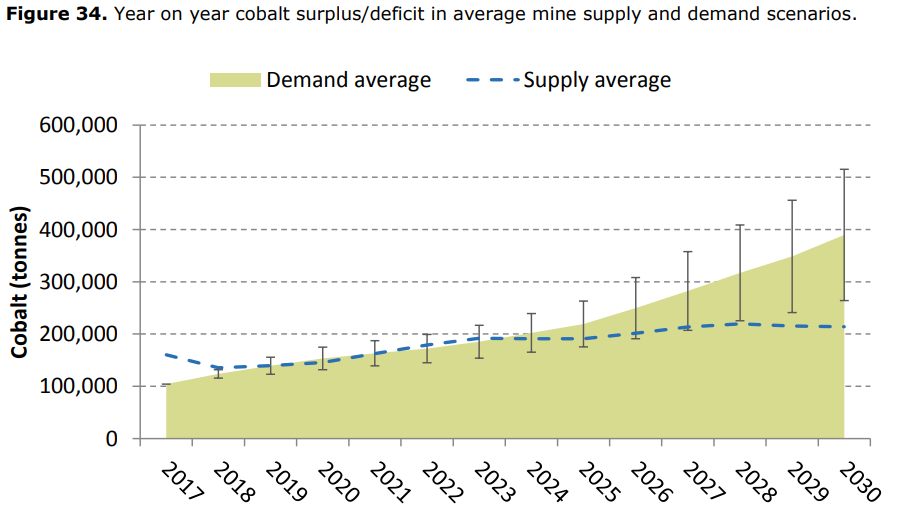

L’ansia per i produttori internazionali di veicoli elettrici e batterie deriva dalle stime che prevedono un pericoloso allargamento della forbice tra domanda e offerta del minerale. In un’escalation di richieste che è partita dalle 60mila tonnellate del 2008 per passare alle 125mila del 2017.

«La domanda di cobalto – scrivono gli analisti SRC – dovrebbe esplodere nei prossimi anni. Gli esperti si aspettano che salga oltre le 300mila tonnellate all’anno entro il 2025».

Non c’è motore elettrico senza terre rare: rischio approvvigionamento per 3

E se è vero che nei primi mesi del 2019 sembra aver rallentato la lunga corsa dei prezzi del cobalto, del litio e del palladio (impiegato nelle batterie e nelle marmitte catalitiche, la cui quotazione è più che raddoppiata da fine 2016, fino a valere più dell’oro), le dinamiche speculative si attendono impetuose nei prossimi anni. E non solo per le materie prime critiche utilizzate dalle batterie.

Approfondimento

Auto elettrica? Più sharing che Tesla. O le disuguaglianze cresceranno

Più condivisione, meno auto di proprietà. Il futuro (elettrico) dei trasporti sarà multimodale. Poggio (Legambiente): «Milano è già un esempio»

Ci sono i già citati disprosio, neodimio e praseodimio (alzi la mano chi ne conosceva l’esistenza prima della lettura di questo articolo…) ad esempio. Tre materie prime fondamentali per realizzare componenti del motore elettrico per i veicoli. Gli ultimi due sono stati isolati a partire dal didimio, un’altra terra rara, nel lontano 1885. Tutti e tre (insieme a europio, terbio e ittrio) fanno parte di una lista di 6 terre rare considerate dall’Unione europea a forte rischio di reperibilità per la seria dipendenza dalle importazioni.

Appartenente al gruppo dei lantanidi, il praseodimio è uno dei metalli industriali più teneri in assoluto. Ha un tipico colore argenteo e viene utilizzato per i magneti permanenti nei motori elettrici. «Il disprosio – sottolinea QualeEnergia – è la materia prima con il rischio di scarsità più alto, dato che l’Ue ne assorbirà nel decennio 2020-2030 il 25% della produzione mondiale. Serve soprattutto per produrre turbine eoliche e veicoli elettrici». Mentre la preoccupazione per la disponibilità di neodimio sta spingendo Toyota a investire in ricerca e sviluppo per ridurne o eliminarne la sua necessità. La stessa direzione in cui si sta muovendo Tesla per limitare la dipendenza da cobalto nelle batterie.

Nessun commento finora.