Petrolio, dollari e Fed. Così gli USA minacciano l’economia globale

Il petrolio rialzista, il super dollaro e i tassi Fed colpiscono gli emergenti. Gli USA esportano inflazione. Asia, Turchia e Argentina rischiano

Petrolio rialzista, dollaro forte e tassi in ascesa. Il terzetto è servito e per i Paesi emergenti risuona l’ennesimo allarme. Niente panico, per ora. Ma la combinazione, pericolosa quanto insolita, attira da qualche tempo l’attenzione degli analisti. Tutto gioca a sfavore dei nuovi mercati e continuerà a farlo nei prossimi mesi con il rischio di creare ulteriori problemi a un’economia globale tuttora minacciata, ha osservato il G20, dalle politiche protezioniste di Trump.

Nel 2018 i tassi della Fed americana sembrano destinati a salire ancora favorendo l’apprezzamento della valuta USA. Quanto al petrolio potrebbe essere un’estate calda: a giugno, Goldman Sachs ha confermato le sue tesi rialziste ipotizzando una risalita dell’oro nero a quota 75 dollari per barile entro fine anno con un picco di 82,5 nella stagione in corso. Determinanti, secondo la banca, i cali di produzione di Iran e Venezuela, conseguenze a loro volta della crescente tensione sull’asse Washington-Teheran e delle note difficoltà economiche di Caracas.

Il super dollaro

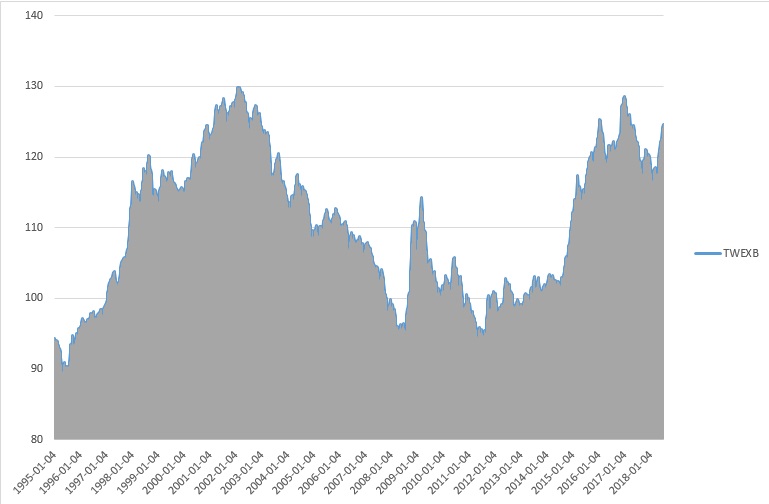

Il Trade Weighted U.S. Dollar Broad Index (TWEXB), l’indice che misura il valore del biglietto verde rispetto a un paniere di 26 delle maggiori monete del Pianeta (quelle dei principali partner commerciali degli Stati Uniti), viaggia attorno a quota 124 punti, in forte crescita dall’inizio dell’anno. Escludendo i picchi più recenti registrati a cavallo tra il 2016 e il 2017 (125 e 128 punti), siamo al valore più alto dal biennio 2002/03. La lista delle valute comprende le principali monete di riferimento (euro, sterlina, yen e così via) ma anche alcune delle maggiori monete emergenti come il real brasiliano, il won sudcoreano, la rupia indiana e la sua omologa indonesiana: tutte in discesa rispetto al biglietto verde.

Dopo la risalita del primo trimestre 2018, il MSCI Intl Emerging Market Currency index, indicatore chiave della performance delle monete emergenti sul mercato dei cambi, ha ceduto oltre il 6% tra l’inizio di aprile e il 20 luglio.

Il rally del dollaro: TWEXB Index (1995-2018)

Petrolio e inflazione

All’incirca nello stesso periodo, nota John Kemp, analista di mercato della Reuters, lo yuan cinese si è svalutato dell’8% rispetto al biglietto verde rendendo così più costoso il petrolio acquistato da Pechino. Nei primi sette mesi del 2018, precisa l’analista, il prezzo del greggio è aumentato del 9% in termini nominali (ovvero in dollari) ma nel medesimo periodo la sua quotazione in yuan è salita di 13,5 punti percentuali.

Un problema non da poco per quello che con un saldo di 9 milioni di barili al giorno è diventato il primo importatore netto di oro nero al mondo. Ma la Cina non è l’unica vittima: «L’apprezzamento del dollaro USA spinge verso l’alto il prezzo del greggio e dei combustibili in gran parte dell’Asia, dell’Europa e dell’America Latina», scrive ancora Kemp. Ci siamo dentro tutti, insomma.

Il deprezzamento delle valute emergenti, se non altro, renderebbe l’export più competitivo. Ma il peso degli altri fattori, inclusa la guerra commerciale tra Washington e Pechino, rischia seriamente di prevalere. Acquistare petrolio più caro, ad esempio, significa al tempo stesso importare inflazione: un’operazione che implica a sua volta una risposta monetaria da parte dei Paesi emergenti. Il rialzo dei tassi da parte delle banche centrali locali, tuttavia, rende più costosi i finanziamenti e finisce per impattare negativamente sulla crescita.

Debiti e investimenti

E poi ancora: un dollaro forte, petrolio a parte, determina anche difficoltà maggiori nell’onorare i debiti che gli emergenti hanno contratto in dollari, un problema noto da tempo. Come se non bastasse, infine, la risalita dei tassi USA dovrebbe accompagnarsi a una riduzione del ciclo degli investimenti nei nuovi mercati, cosa che ad oggi starebbe già avvenendo: secondo l’Institute of International Finance, ripreso dal South China Morning Post, gli investimenti esteri nei bond in valuta locale degli emergenti dovrebbero ridursi della metà rispetto ai livelli registrati nell’aprile dell’anno precedente.

Ecco chi è sulla graticola

Chi rischia di più? Il quotidiano di Hong Kong punta il dito in particolare contro i Paesi con forti deficit, ovviamente, che sono a corto di risparmi e dipendono più di altri dagli investimenti esteri. Tra questi la Turchia, che vive da tempo una forte spinta inflazionistica; e poi l’Argentina, tanto per cambiare, che dopo l’ennesima caduta del peso è stata costretta a bussare nuovamente alle porte del FMI. Quanto all’Asia l’attenzione sembra essere rivolta verso Indonesia, India, Filippine e Malesia. La situazione della Cina appare molto più complessa, legata com’è all’evoluzione del braccio di ferro commerciale con gli Stati Uniti. Ma questa è notoriamente un’altra storia. Forse.

Nessun commento finora.