Cos’è sostenibile: lo dica la scienza, non le lobby. Ma poi serve la politica

Fondamentale definire cos'è davvero sostenibile (e il gas non lo è). Ma per salvare il Pianeta non basta una definizione, servono incentivi e una politica fiscale

«Siamo allarmati da una nuova proposta che consente ai combustibili fossili di entrare nella tassonomia dell’UE». Inizia così la lettera inviata alla Commissione europea, firmata da oltre 225 tra scienziati, istituzioni finanziarie e ONG. Una risposta alla bozza circolata pochi giorni fa, dalla quale emergeva che il gas naturale potrebbe rientrare tra le attività considerate sostenibili dalla Tassonomia Ue. Questa fonte energetica fossile potrebbe, quindi, rientrare tra gli investimenti sostenibili. Le Ong ambientaliste insorgono, il mondo della finanza sostenibile anche.

«Permettere al gas di essere etichettato come “sostenibile” nell’ultima versione della Tassonomia, distruggerebbe la credibilità del Regolamento», ha commentato Eurosif, l’istituzione che raggruppa i forum nazionali della finanza sostenibile in tutta Europa.

Abbiamo intervistato il direttore esecutivo di Eurosif, Victor van Hoorn. Ci ha parlato dell’importanza della tassonomia, dei suoi limiti. E di come, da sola, serva a poco. Per spingere i capitali privati verso un’economia pulita – obiettivo numero uno della Commissione europea – per Eurosif servono politiche industriali, incentivi e una fiscalità adeguata.

Non solo, per Roberto Grossi, vice direttore di Etica Sgr, pensare solo alla tassonomia sarebbe controproducente.

Ma facciamo un passo alla volta.

Europa al lavoro

Cosa significa essere “sostenibile”? L’importanza di fare chiarezza e gli ostacoli per l’Ue

Nel mondo della finanza il termine “sostenibile” vale miliardi. L’Ue è al lavoro per stabilire regole precise e definizioni univoche. Con molti intoppi

Arrivano le regole Ue, cosa cambia per il mondo della finanza

Il 10 marzo scorso è entrato in vigore il regolamento europeo per la rendicontazione della sostenibilità dei servizi finanziari (SFDR, Sustainability‐related disclosures in the financial services, regolamento UE 2019/2088). La prima delle norme a cui l’Ue sta lavorando da circa quattro anni, per fare chiarezza nel mondo della finanza sostenibile. Il regolamento impatta direttamente gli istituti finanziari, obbligandoli a divulgare informazioni su come integrano i rischi ESG (ambientali, sociali e di governance) e come prendono in considerazione gli impatti negativi delle proprie politiche d’investimento su ambiente e temi sociali. Una norma importante, perché, per la prima volta, chiarisce cosa si intende per “investimento sostenibile”.

Ma questo regolamento avrà un impatto notevole sul mondo della finanza, il cui peso in realtà dipenderà da quanto i diversi operatori sono già avvezzi al tema della sostenibilità. «La mole di lavoro per gli operatori finanziari è notevole – spiega il direttore esecutivo di Eurosif, Victor van Hoor – Per gli operatori che da sempre si occupano seriamente di investimenti sostenibili non ha un impatto enorme, perché hanno già una solida base e hanno gli strumenti per rispondere alle richieste dell’Ue. Sarà più difficile per chi non era abituato a rendicontare su questi aspetti».

«Con l’entrata in vigore del Regolamento 2019/2088, naturalmente, dobbiamo uniformarci alla normativa. Ma, in pratica, l’unico vero effetto per Etica Sgr è stato dover esplicitare in maniera più netta gli obiettivi di sostenibilità dei nostri prodotti. Il nostro commitment era già forte, sia come strategia aziendale, sia per come si riflette nella gestione dei prodotti. Abbiamo “solo” dovuto adattare il nostro linguaggio a quello della normativa», spiega Roberto Grossi.

«Per il momento non abbiamo avuto impatti rilevanti né difficoltà a rispettare le richieste della normativa – continua Grossi – Dico “per il momento”, perché i technical standard, cioè i dettagli su come devono essere rendicontati i singoli aspetti, devono ancora arrivare. Entreranno in vigore l’anno prossimo. E avranno di certo un impatto forte: al momento sono circa 200 pagine di bozze, che devono ancora essere approvate. Una volta entrati in vigore, dovremo apportare dei cambiamenti, non tanto come approccio metodologico, ma come rendicontazione».

La reazione dei protagonisti

Regole europee per la finanza sostenibile: molti le temono, (quasi) tutti le vogliono

Piovono critiche sulle nuove norme Ue per la finanza sostenibile, giudicate difficili e costose da applicare. Ma anche fondamentali per fare chiarezza

Obiettivo trasparenza

«La normativa per la rendicontazione della sostenibilità dei servizi finanziari mira alla trasparenza negli investimenti sostenibili – spiega ancora Roberto Grossi – La Commissione europea chiede in sintesi: “dimmi cosa fai e dimmi come lo fai”. Chiede cioè di essere trasparenti sull’offerta, ma poi anche di rendere conto se si riesce a perseguire questa promessa di sostenibilità. È un aspetto singolare di questa normativa: obbliga a dichiarare i propri obiettivi di sostenibilità e, poi, di rendicontare se li hai raggiunti. Puoi anche non averli raggiunti, l’importante è la trasparenza».

Poca chiarezza dalle regole Ue e molta soggettività (per ora)

«Il Regolamento 2088 inoltre introduce una definizione univoca di cosa sia un investimento sostenibile, che prima non esisteva a livello Ue – continua Grossi – Pone dei paletti e un linguaggio comune. Ma c’è ancora molta confusione. E molti dubbi interpretativi (anche e soprattutto sui criteri tecnici che sono in bozza). Molti i quesiti ancora senza risposta. Le 3 autorità di vigilanza europee (EBA European Banking Authority, ESMA European Securities and Markets Authority ed EIOPA European Insurance and Occupational Pensions Authority, ndr) hanno chiesto chiarimenti in corso d’opera. E hanno chiesto che ci sia un’armonizzazione tra le diverse normative. C’è molta incertezza, che porta ogni soggetto a doversi sbilanciare nell’interpretazione della normativa. Ognuno è costretto, in parte, a interpretarla con valutazioni soggettive. E questo non porta certo a quella chiarezza chiesta a gran voce da più parti».

Dello stesso avviso il direttore di Eurosif: «Nella fase attuale la legislazione europea non assolve al compito di fare chiarezza nella moltitudine di definizioni di investimento sostenibile – spiega Victor van Hoor – Da un punto di vista concettuale la definizione di investimento sostenibile data dal legislatore europeo è corretta. Integra aspetti ambientali, sociali e di governace. Ma in pratica è difficile da applicare per gli operatori della finanza. Porta con sé un’elevata dose di interpretazione. La stessa Esma ne hanno sottolineato l’elevato grado di soggettività».

Obiettivi mancati

Investimenti responsabili: la grande “confusione” dietro le pagelle

Lo evidenzia uno studio del Mit: troppo diversi i voti delle agenzie di rating ESG. Senza criteri univoci ognuno definisce la sostenibilità a modo suo

Il problema dei dati

«Ogni passo che va verso un mondo più etico e sostenibile deve essere visto positivamente. Passi che devono essere visti come un inizio più che come un punto di arrivo. È anche vero, però, che ci saremmo auspicati più coordinamento sui vari livelli. E invece le normative Ue sono partite dal tetto, senza prima pensare alla base – aggiunge Roberto Grossi – Le autorità, cioè, hanno chiesto (e imposto) al sistema finanziario di adattarsi a nuove regole di trasparenza in ambito di sostenibilità green, e non solo. Ma non hanno posto obblighi, né dato indicazioni chiare, alla base. Così ci ritroviamo nella situazione in cui analisti e info provider fanno fatica a reperire i dati presso imprese e Stati, che al momento non hanno obblighi stringenti su questo fronte. Sarebbe stato auspicabile partire dal basso, imponendo alle imprese di rendicontare sui dati che poi sarebbero serviti agli operatori finanziari».

Problemi che riguardano anche la Tassonomia Ue

Queste problematiche valgono per la Sfdr, ma anche per la tassonomia: il regolamento 2020/852, già pubblicato in gazzetta ufficiale europea, ma che entrerà in vigore per le aziende l’1 gennaio 2022. Obbligherà gli operatori finanziari che promuovono prodotti definiti sostenibili da un punto di vista ambientale a rendicontare come i propri investimenti siano allineati agli obiettivi ambientali previsti dal regolamento. «In mancanza di indicazioni precise, ma anche di dati, almeno all’inizio dovremo basarci su delle sime. Perché sarà difficile avere dati certi dagli emittenti», spiega Roberto Grossi.

Ma la tassonomia non basta, servono scelte politiche

La tassonomia è un elemento molto importante per il mondo della finanza sostenibile, perché mette in chiaro di cosa si parla, mira a definire chiaramente quali attività, ma anche quali imprese, possono definirsi sostenibili. Ma da sola serve a ben poco. Questo è il messaggio lanciato da Eurosif, che ha da poco pubblicato un Position Paper proprio per precisare il ruolo e il senso della tassonomia europea.

«La tassonomia è solo un sistema per identificare e classificare le “attività economiche sostenibili” da un punto di vista ambientale». Si legge nel documento di Eurosif, che spiega come però nulla nella tassonomia possa spingere flussi di capitali verso gli in vestimenti sostenibili.

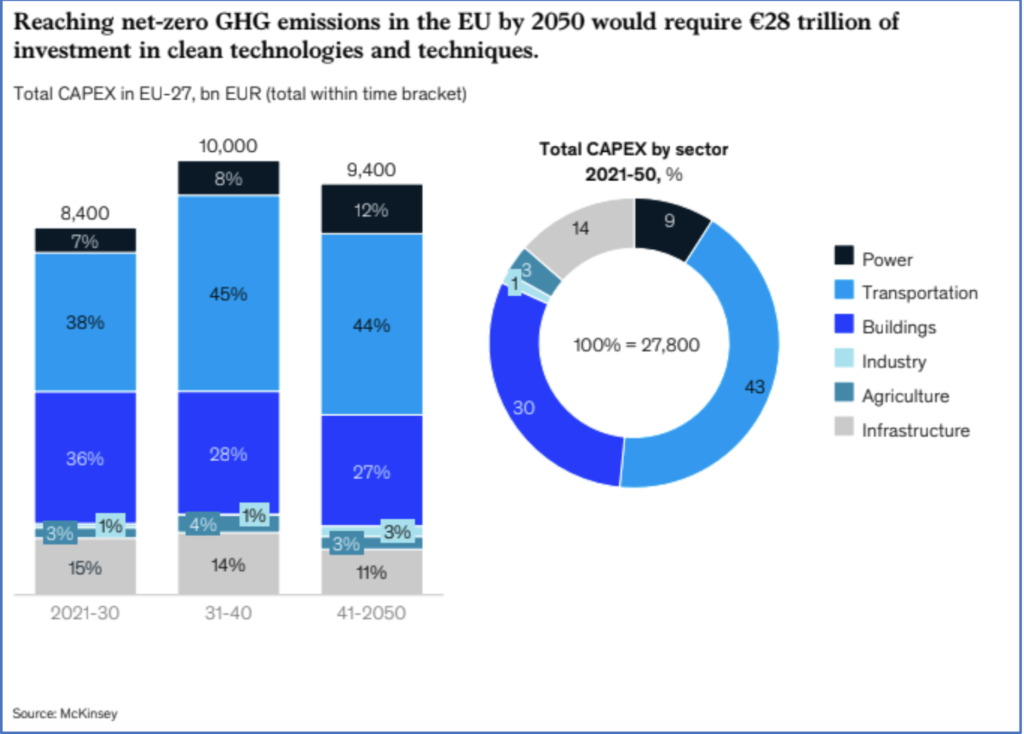

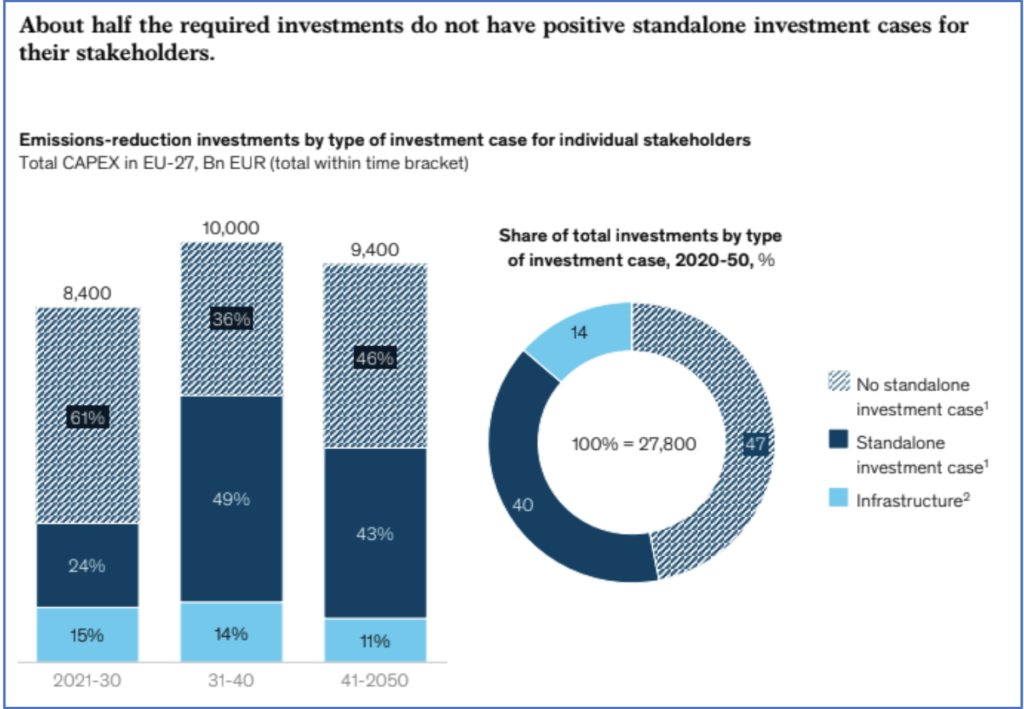

«La tassonomia dice solo cos’è un investimento sostenibile, non cosa sia un buon investimento da un punto di vista finanziario. E per i clienti conta ancora di più il ritorno dell’investimento – chiarisce Victor van Hoor – Secondo McKinsey nel suo rapporto “Come l’Unione europea potrebbe raggiungere emissioni nette zero a costo netto zero” (dicembre 2020), l’UE ha bisogno di 28 trilioni di euro di investimenti, appunto per arrivare alla neutralità climatica al 2050. Ma, sempre secondo le stime di McKinsey, circa il 50% di questi investimenti non sono redditizi nell’attuale contesto politico del prezzo del carbonio, della tassazione e dei sussidi».

«Per raggiungere la neutralità climatica al 2050 – conclude Victor van Hoor – è necessario un mix di incentivi, disincentivi, fiscalità, grazie al quale risulti conveniente investire in modo sostenibile. Non dipende dal regolatore, né dal mondo della finanza. È una questione di politica e di politica industriale. L’obiettivo della commissione di orientare i capitali verso un’economia sostenibile non è possibile solo con delle normative. Servono scelte politiche. Serve un mix di tasse e sussidi».

Non fossilizzarsi sulla tassonomia

Anzi, limitare il proprio sguardo alla tassonomia potrebbe essere controproducente. Lo sostiene Roberto Grossi di Etica Sgr: «La tassonomia, lo sforzo di dare definizioni chiare e univoche in ambito di sostenibilità, è importante, ma non è tutto. È solo un punto di partenza. Ma bisogna stare attenti a non cadere in un approccio troppo tassonomico e quindi rigido. Non dobbiamo confondere l’esigenza di trasparenza con un appiattimento su uno stesso livello. Si rischia un’eccessiva omologazione e standardizzazione, che potrebbe fare perdere la parte generativa e innovativa. Corriamo il rischio di omologarci su categorie definite oggi e privarci di quello che la scienza potrebbe portare domani, in termini di sviluppo sostenibile».

Nessun commento finora.