Se vogliamo la transizione, dobbiamo riciclare più materie prime

Sulla transizione siamo appena agli inizi ma già mancano le materie prime. Per questo bisogno puntare sul riciclo, come nel caso del litio

Prima o poi il problema sarebbe venuto fuori. La transizione energetica, si sa, fa affidamento sulla disponibilità di materie prime critiche, chiamate così proprio perché la loro disponibilità in natura è ridotta. Ora però l’allarme ufficiale arriva dall’Ocse nel suo rapporto intitolato “Materie prime critiche per la transizione verde”, pubblicato ad aprile. Tra le cause principali di questa crisi ci sarebbero il rialzo dei prezzi delle materie prime, essenziali per la produzione di batterie per auto elettriche o pannelli fotovoltaici, e le restrizioni di un mercato sempre più competitivo.

Le materie prime non tengono il passo con la domanda

L’Ocse osserva che «la produzione e il commercio internazionale di materie prime critiche, cresciuti rapidamente nell’ultimo decennio, non sono più in grado di tenere il passo con le previsioni della domanda». Quest’ultima è ovviamente quella legata al processo di transizione ecologica. Ovvero al passaggio dalle tecnologie legate ai combustibili fossili a quelle legate alle fonti rinnovabili.

Tutto si spiega

Cosa sono le terre rare e perché da loro dipende il nostro futuro

Non sappiamo i loro nomi, ma li maneggiamo ogni giorno. Eppure il futuro sostenibile dell’umanità è legato a doppio filo ai Rare Earth Elements

L’obiettivo della neutralità climatica dell’Unione europea richiederà 35 volte più litio di quello utilizzato finora (l’Ocse parla di un +438%). E da sette a 26 volte la quantità di terre rare. Ma la transizione energetica richiederà forniture annuali più ingenti anche di alluminio (30% in più di ciò che l’Europa utilizza già oggi), rame (35%), silicio (45%), nichel (100%) e cobalto (330%), tutti elementi essenziali per la produzione di veicoli elettrici e batterie, per le tecnologie alla base delle energie rinnovabili – eolica, solare e a idrogeno (H2) – e per l’infrastruttura di rete.

Il fatto è che, come fanno notare all’Ocse, i prezzi di alluminio e rame, due materiali utilizzati nelle batterie agli ioni di litio, nelle turbine eoliche e nei pannelli solari, sono esplosi prima sotto l’impatto della pandemia e poi in seguito all’invasione dell’Ucraina. Questi materiali, inoltre, provengono da una manciata di Paesi del mondo, tra cui Cina, Russia, Australia, Sudafrica e Zimbabwe. Cosa che condiziona non poco la catena di approvvigionamento a monte.

Economia circolare

Solo la circolarità può “guarire” la carenza di materie prime. Il Rapporto 2022 Cen-Enea

È stata presentata la nuova edizione del rapporto sull’economia circolare curato da Circular Economy Network e Enea

E poi ci sono le restrizioni dei Paesi esportatori

Ciò dipende dalle numerose restrizioni che i principali Paesi esportatori hanno introdotto negli ultimi dieci anni. Cina, India, Argentina, Russia, Vietnam e Kazakistan sono i primi sei Paesi in termini di numero di nuove restrizioni alle esportazioni nel periodo 2009-2020. E da questi dipendono le quote più elevate importazioni di materie prime critiche dei Paesi appartenenti all’Ocse.

La Cina, per esempio, è uno di quegli Stati che ha intenzione di adottare le misure più restrittive sul mercato delle terre rare: infatti, il governo cinese sta valutando la possibilità di vietare l’esportazione di un gruppo di diciassette elementi utilizzati nella costruzione di apparecchi elettronici, dispositivi per le energie rinnovabili, automobili (soprattutto elettriche) e sistemi d’arma.

Dato che la Cina controlla l’85% del mercato di terre rare, il blocco rappresenterebbe un duro colpo per la catena di approvvigionamento globale. Guardando lo storico, però, ci sono stati già blocchi che hanno spinto le nazioni importatrici a diventare indipendenti: è successo nel 2010 al Giappone. Considerando quanto sia importante il settore tecnologico nipponico, il Paese asiatico ha dovuto fare un enorme lavoro di partnership con altre nazioni, in particolare con gli Stati Uniti, per aggirare l’ostacolo.

Le materie prime critiche sono il nuovo petrolio

Ed è quello che intende fare adesso l’Europa. «La domanda di queste risorse è in forte aumento, il che sta portando a una corsa globale verso un “nuovo petrolio” al centro della nostra economia», ha sottolineato Thierry Breton, commissario europeo per il Mercato interno. In questo contesto, la Commissione di Bruxelles ha presentato a metà marzo il suo regolamento sulle materie prime critiche (Critical Raw Materials Act, CRMA) che mira a ridurre la propria dipendenza dalle importazioni da Paesi terzi: nessuna materia prima strategica dovrà provenire per più del 65% da un singolo Stato. Una misura per diversificare le forniture dell’Ue e che punta a formare partnership con i produttori (in questo solco si inserisce l’accordo tra l’Ue e il Cile sul litio). Altre partnership prevedono di sviluppare rapporti con Stati Uniti, Australia e Indonesia.

Inoltre, tra gli obiettivi del CRMA c’è anche quello di aumentare l’estrazione di materie critiche su suolo europeo, passando dall’attuale 3% ad almeno il 10% l’anno, e di aumentare il riciclo di materie raggiungendo almeno il 15% rispetto al consumo. In totale, Bruxelles ha inserito nella lista dei materiali critici 34 elementi, rispetto ai soli 14 del 2011. Un ampliamento necessario ma che potrebbe dar adito a nuovi conflitti mondiali per il controllo delle risorse da parte delle economie più avanzate nel percorso verso la transizione.

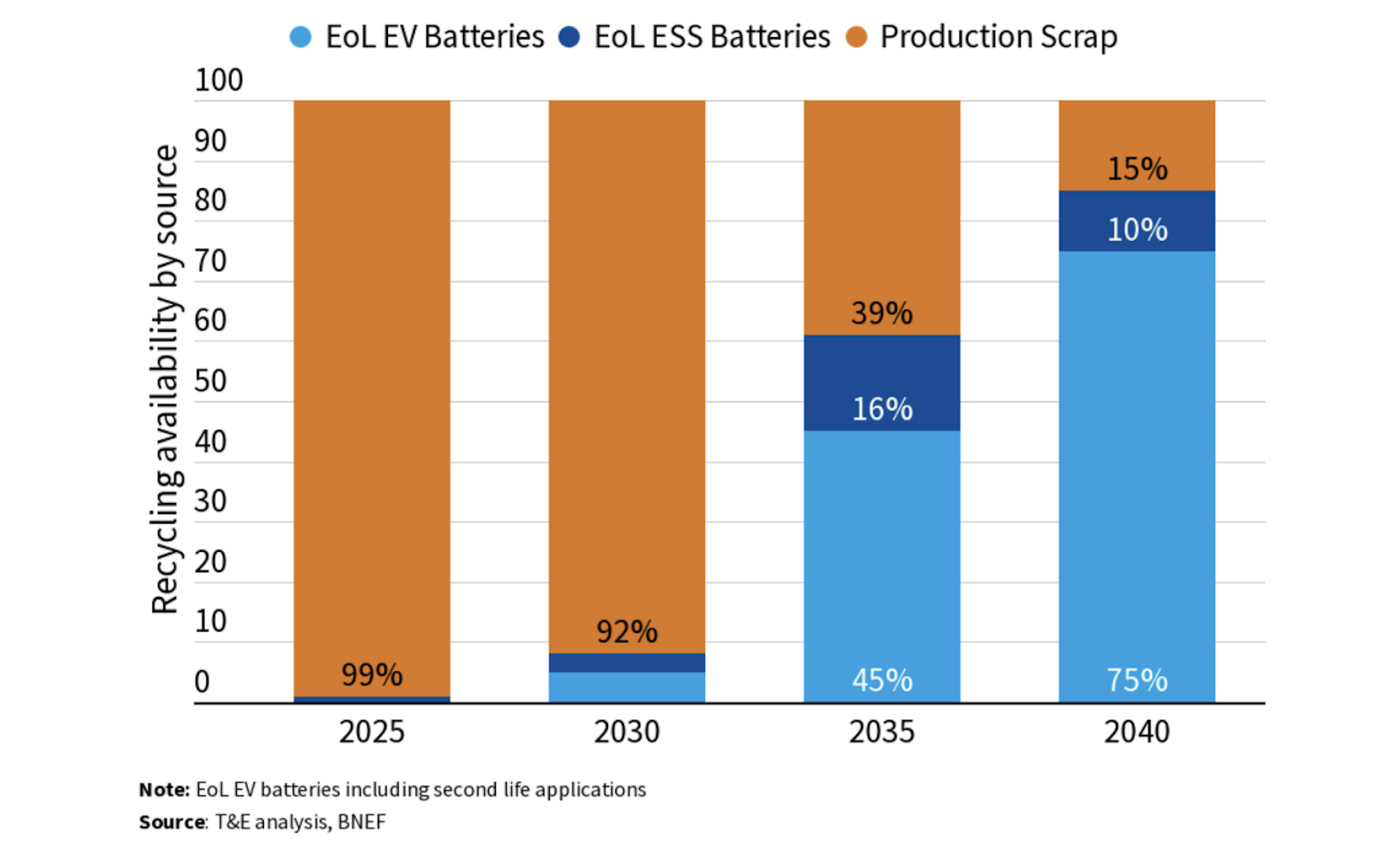

È indispensabile aumentare il riciclo del litio

Per tutti questi motivi è necessario spingere l’acceleratore sul tema del riciclo delle materie critiche: secondo uno studio del think tank Transport&Environment, assumendo lo scenario base, i materiali disponibili per il riciclo in Europa potrebbero soddisfare l’8-12% del proprio fabbisogno nel 2030 e il 12-14% nel 2035, a seconda della disponibilità di batterie da rottamare, con punte del 20% a seconda del metallo considerato.

A proposito di batterie: per T&E, se gli incentivi fossero mirati nel modo giusto, le batterie esauste da riciclare potrebbero diventare il 75% nel 2040, contro il bassissimo livello attuale. Per quanto riguarda i volumi di litio, questi sono influenzati da minori tassi di efficienza di recupero e sono ritardati da una politica meno ambiziosa, mentre quelli di cobalto e nichel (20% della domanda peril cobalto e 10% della domanda di nichel) sono stati storicamente incentivati da prezzi più elevati e quindi le tecnologie di recupero sono più avanzate. A lungo termine, con la crescente domanda di litio, T&E prevede dei miglioramenti anche nelle tecnologie di recupero del litio: al 2035 si stima un dato dell’8%. Un numero ancora piccolo ma se raggiunto sarebbe già un successo.