Coronavirus: la finanza etica scende in campo per una ripresa sostenibile

Banca Etica lancia le proprie proposte per una ripresa economica sana, equa e sostenibile. Fondamentale il ruolo della finanza pubblica, ma anche di quella privata

Che cosa c’entra la finanza etica con il coronavirus? Niente. Almeno non con il virus in sé, ma c’entra molto con la ripresa dalla crisi economica che ha scatenato. Da un lato, perché gli investimenti sostenibili e responsabili in questa fase si stanno dimostrando più capaci di resistere alla crisi e, dall’altro, perché è grazie alla finanza etica che si potrà indirizzare la ripresa verso scelte sostenibili ed eque. Scelte in gradi di costruire un nuovo modello economico più resiliente a possibili crisi future.

Per approfondire

Finanza etica: per uscire dalla crisi in modo sostenibile

Bisogna pensare all'emergenza, sostenendo le imprese in difficoltà. Ma anche guardare al lungo termine. Abbiamo un’occasione di cambiare radicalmente il modello di sviluppo

Il Consiglio di Amministrazione di Banca Etica ha elaborato un documento che analizza gli strumenti già attivati in Europa e in Italia per rispondere all’emergenza economica innescata dall’epidemia e le ulteriori opzioni attualmente in discussione.

Nel documento la banca presenta proposte concrete, alcune delle quali relative a posizioni storiche del movimento della finanza etica, che oggi potrebbero finalmente trovare applicazione. «L’eccezionalità della situazione che stiamo vivendo ha già fatto crollare alcuni tabù – spiega la presidente di Banca Etica, Anna Fasano – il Patto di Stabilità è sospeso; sono ammessi sia pure temporaneamente gli aiuti di Stato, vietate le vendite allo scoperto sui mercati finanziari. Possiamo osare di sperare che anche altre rivoluzioni saranno possibili».

Per approfondire

Quando una banca (etica) misura il suo impatto. Pronta a sostenere la ripresa

9.800 nuovi posti di lavoro, 13mila pazienti assistiti, 38mila beneficiari di servizi socio-assistenziali. Banca Etica misura l'impatto dei finanziamenti concessi nel 2019, per aiutare l'economia civile

Gli investimenti responsabili resistono alla crisi

La situazione si potrebbe riassumere così: dallo scoppio della crisi del coronavirus i mercati azionari stanno registrando perdite enormi, gli indici sostenibili molto meno. Hanno subito qualche contraccolpo, ma stanno resistendo molto meglio alla situazione. E soprattutto si stanno dimostrando più stabili, fattore che per gli investitori vale molto.

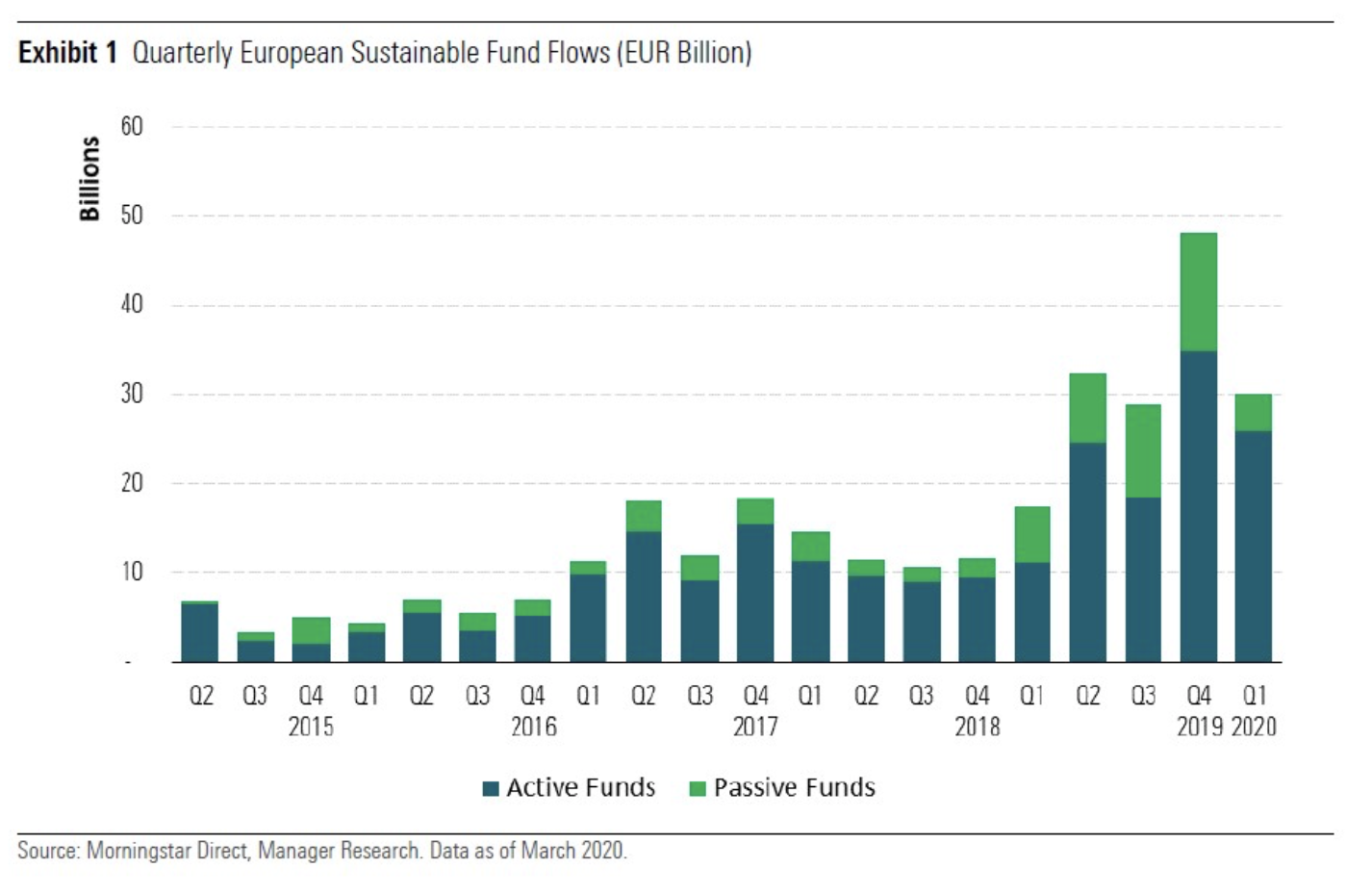

E, infatti, nei primi tre mesi del 2020 la raccolta complessiva per i fondi ESG (che rispettano criteri ambientali, sociali e di buona governance) in Europa ha superato quella dei fondi tradizionali: +30 miliardi contro -148 miliardi di euro.

È questa la differenza tra i flussi netti (positivi) dei fondi sostenibili europei contro quelli negativi dell’industria del risparmio gestito nel primo trimestre. A dirlo è l’ultimo report di Morningstar che ha censito 2.528 fondi comuni di investimento ed Etf (Exchange traded fund) domiciliati nel Vecchio continente che utilizzano i criteri ESG come parte fondamentale del loro processo di selezione dei titoli e/o indicano che perseguono temi sostenibili e/o cercano un impatto positivo misurabile accanto al ritorno finanziario.

La stessa tendenza viene confermata a livello globale: secondo il primo report Global Sustainable Fund Flows, realizzato dal team di Sustainability Research di Morningstar, si evince che la domanda globale per i prodotti Esg è forte e resiste all’ondata di vendite del mercato causato dal Covid19. Per il primo trimestre 2020 (gennaio-marzo), Morningstar ha stimato flussi netti globali positivi (+45,6 miliardi di dollari) nei fondi sostenibili a livello globale, contro riscatti netti per 384,7 miliardi dagli strumenti tradizionali.

Per approfondire

Covid-19 e recessione. I fondi socialmente responsabili reggono alla crisi?

Il contesto attuale rende ostiche le previsioni future. Ma a giudicare da dati, storia e fattore petrolio, i fondi SRI potrebbero resistere meglio dei tradizionali

Le proposte di Banca Etica

Ma la finanza etica può fare molto soprattutto per la qualità della ripresa, per sostenere cioè, scrive Banca etica, «una ripresa economica sana, equa e sostenibile».

Nel documento elaborato dal CdA di Banca Etica vengono presentati provvedimenti di finanza pubblica (fondo salva-stati, coronabond o eurobond, politiche fiscali, recovery fund) «e moltissimo altro che si potrebbe fare se anche la finanza privata fosse incentivata ad abbandonare le logiche puramente speculative che portano vantaggi economici al solo 1% più ricco della popolazione, veicolando le ingenti risorse a disposizione verso attività economiche capaci di creare occupazione nel rispetto dell’ambiente e dei diritti delle persone».

Per approfondire

Finanza sostenibile: il nuovo capitolo dell’Europa

Bisogna agire velocemente. Serve una nuova finanza, sostenibile. E bisogna conquistare la fiducia degli investitori e garantire loro trasparenza

Stop al casinò finanziario

Banca etica punta il dito, innanzitutto, contro la grande finanza privata globale, che, si legge nel comunicato dell’istituto «negli ultimi decenni si è dimostrata clamorosamente incapace di assolvere al proprio principale compito di una “allocazione ottimale delle risorse” nell’economia. Una finanza speculativa senza briglia insieme a un eccesso di liquidità sono un mix micidiale che drena la maggior parte delle risorse verso obiettivi speculativi di brevissimo termine e provoca continue crisi e instabilità, oltre a sottrarre risorse ai settori strategici per rilanciare occupazione, inclusione, crescita sostenibile. Lo abbiamo già visto dopo la crisi finanziaria del 2008: negli anni successivi la BCE ha immesso moltissima liquidità sui mercati europei mettendo in qualche modo in sicurezza l’euro, ma di quella liquidità gran parte è rimasta intrappolata nei circuiti autoreferenziali della finanza speculativa senza arrivare a sostenere l’economia reale, fatta di persone che consumano e imprese grandi e piccole che producono beni e servizi e creano posti di lavoro».

Un freno alla speculazione e ai paradisi fiscali

Ecco quindi le proposte che Banca Etica avanza:

- Separare banche commerciali e di investimento: la proposta è sul tavolo dell’Unione Europea dal 2012, ma fin qui non è stata applicata. Eppure permetterebbe di rendere il sistema finanziario europeo più stabile ed efficiente.

- Varare una tassa sulle transazioni finanziarie: malgrado il voto favorevole del Parlamento UE e la bozza di Direttiva pubblicata dalla Commissione europea, anche questa misura ancora non ha visto la luce. Una tassa di importo estremamente limitato su ogni compravendita di strumenti finanziari. Per chi compra con un’ottica di lungo periodo tale imposta minima è trascurabile. Chi invece opera con logiche di brevissimo periodo, acquistando e vendendo anche migliaia di volte in un’ora per guadagnare su minuscole oscillazioni dei prezzi, sarebbe ostacolato da una tassa di questo tipo.

- Contrastare seriamente i paradisi fiscali e varare una web tax: si parla finalmente di interventi quali l’obbligo di rendicontazione Paese per Paese dei dati contabili delle multinazionali (l’attuale pubblicazione dei bilanci in forma aggregata non permette di capire quanto le imprese sfruttino giurisdizioni di comodo per ridurre il carico fiscale). I tempi sono maturi anche per una web tax: al di là delle forme tecniche è necessario che le grandi compagnie tecnologiche – che in tempi di lockdown hanno registrato nuovi importanti balzi in avanti nei fatturati – paghino tasse eque nei Paesi in cui realizzano i profitti per partecipare così al welfare del sistema in cui operano e in cui guadagnano.

Per approfondire

Aiuti alle imprese: Oxfam chiede di escludere chi opera in paradisi fiscali

L'Ong alle forze politiche: l'elusione fiscale costa all'Italia 6,35 miliardi di dollari all'anno. Niente aiuti per la ripresa dal coronavirus alle imprese che vi contribuiscano

Un sostegno alla finanza etica

Ma il documento scritto dal CdA di Banca etica, naturalmente, chiede anche che, in Italia e in Europa, venga sostenuta la finanza etica e sostenibile. Il che significa, si legge, «puntare su una visione di lungo periodo e su strumenti per rispondere ai bisogni ambientali, sociali ed economici delle nostre comunità».

Ecco, quindi, le richieste di Banca etica:

- rivedere i requisiti patrimoniali necessari per erogare un credito. Per ogni credito erogato le banche devono tenere da parte una certa percentuale di capitale proprio. La normativa europea pesa questa percentuale in base alla rischiosità del credito: crediti considerati più rischiosi richiedono più capitale, e in ultima analisi sono meno appetibili per le banche. I relativi soggetti otterranno minori risorse dalle banche e a tassi più alti rispetto a chi richiede un minore assorbimento patrimoniale. Il rischio assegnato a ogni richiedente credito, oggi dipende esclusivamente da criteri economici e finanziari, ma non ambientali o sociali. Introdurre una pesatura secondo criteri ambientali (green supporting factor) o sociali (social supporting factor), rappresenterebbe uno straordinario incentivo per indirizzare il credito bancario verso determinati settori e disincentivare altri;

Per approfondire

La finanza può aiutare ad uscire dalla crisi. Ma con nuove regole

Le banche potrebbero sostenere i clienti e la ripresa economica. Ma servono regole che non le penalizzino. Per una finanza al servizio del bene comune

- favorire una maggiore biodiversità bancaria: diversi modelli di istituti di credito possono rispondere a diverse esigenze del sistema economico. Invece l’Europa promuove l’approccio a “taglia unica”: nel nome di una competitività diventata obiettivo in sé, si spinge per gruppi bancari di sempre maggiore dimensione. La pressione alla concentrazione e alla fusione tra istituti ci consegna un mondo con poche banche tutte “too big to fail”. Andrebbe riconosciuto il ruolo di altri tipi di banche, territoriali e cooperative, che sanno rispondere a bisogni specifici di piccole e medie imprese e famiglie;

- usare le risorse dei fondi pensione per finanziare imprese italiane con comportamenti virtuosi: le ingenti risorse finanziarie gestite dai fondi della previdenza complementare in Italia potrebbero essere uno strumento formidabile per sostenere lo sviluppo dell’economia reale e per alimentare un durevole patto intergenerazionale. Ma oggi questo non avviene:

«di 100 euro gestiti dalla previdenza complementare, solo 24 restano nel nostro territorio e solo 3 vanno a finanziare imprese e attività produttive».

Questo approccio sta soffocando quello che avrebbe dovuto essere il circuito virtuoso che, tramite la previdenza integrativa, potrebbe favorire gli investimenti e con essi lo sviluppo del tessuto produttivo del paese, creando occupazione che a sua volta produce risparmio per alimentare nuovi investimenti.

Per approfondire

Previdenza e finanza sostenibile. Una pensione che guarda al futuro (anche del Pianeta)

Meno di 1 euro ogni 10 investiti dai fondi pensione segue criteri ESG. Un'occasione persa per favorire una riconversione sociale, ambientale, organizzativa delle imprese

- sostenere microcredito e microfinanza: l’ordinamento del microcredito in Italia continua ad essere confuso, di fatto senza incentivi alla nascita di operatori dedicati, e asimmetrico, non prendendo in considerazione misure – come fondi di garanzia o altro – per il microcredito socio-assistenziale;

Per approfondire

In Europa il microcredito vale oltre 3 miliardi

L’indagine "Microfinance in Europe": quasi un milione di europei si sostiene col microcredito. I clienti principali? Le donne. Minore attenzione per migranti e disabili

- migliorare l’Action plan sulla finanza sostenibile dell’UE – Per definire in modo chiaro quali prodotti finanziari possono definirsi “sostenibili” – cioè capaci di veicolare risparmi e investimenti di persone, imprese e organizzazioni verso progetti che proteggono l’ambiente e le persone – la Commissione UE ha avviato un percorso che porterà all’adozione di un’apposita normativa. Il movimento della finanza etica rileva però come nei testi allo studio la “sostenibilità” è intesa quasi unicamente in chiave ambientale, mentre poco o nulla si dice riguardo gli aspetti sociali e di governance, le altre due gambe della tradizionale analisi sulla responsabilità di impresa. La proposta di normativa inoltre non fa alcun accenno al contrasto alla speculazione. Il rischio è che criteri troppo deboli possano svuotare la stessa idea di sostenibilità, permettendo operazioni di greenwashing. Banca Etica chiede che il percorso e i criteri siano resi più stringenti, definendo una sostenibilità a 360 gradi per il sistema finanziario.

Per approfondire

Molte incertezze e vuoti da colmare dietro la guida Ue all’investimento sostenibile

Dovrà superare il vaglio degli Stati: in gioco forti interessi economici, soprattutto sul nucleare. Inesistente il fattore sociale e il capitolo delle attività inquinanti

Nessun commento finora.