Cibo e agricoltura: CR7 e l’oligopolio che pesa, ma non si vede

Dal gesto di Cristiano Ronaldo "contro" Coca Cola all'oligopolio nel settore agricolo. Ecco chi decide il cibo che mangiamo

Cosa c’entra Cristiano Ronaldo (o CR7), osannato divo del calcio mondiale, con la geografia economica del cibo e l’agricoltura globale? E con l’oligopolio delle gigantesche multinazionali che determina le nostre possibilità di scelta di consumo? Molto, dal 14 giugno 2021.

Quando il campione portoghese, coi suoi 92 milioni di followers su Twitter, ha estromesso platealmente dall’inquadratura tv di una conferenza stampa due bottigliette di Coca Cola prima messe in bella vista. Un gesto quasi insignificante, ma compiuto da un giocatore noto per essere maniacale nella cura del proprio fisico, della salute e dell’alimentazione, e poi accompagnato da un invito stizzito a bere acqua.

CR7 vuole acqua, non Coca ColaPiù di qualsiasi bordata tirata in campo col pallone, si stima che questa mediatica abbia colpito innanzitutto le casse della multinazionale delle bibite gassate, sfilandole 4 miliardi di dollari con un tonfo in Borsa. Senza contare che CR7 ha fatto proseliti. Prima il francese Paul Pogba, che ha preso di mira Heineken, poi l’italiano Manuel Locatelli, ancora con Coca Cola. Tirando in ballo così le due compagnie rispettivamente al settimo e all’undicesimo posto nella classifica planetaria dei cento giganti del settore food and beverages, cioè del cibo e delle bevande, nel 2020.

Da CR7 al CR4 per spiegare l’oligopolio nella filiera del cibo

Questi episodi hanno perciò acceso la luce della ribalta su un mercato in cui la concentrazione industriale è rappresentata dal cosiddetto CR4. Non l’acronimo del nome e del numero di un altro calciatore, bensì un rapporto che indica quanta percentuale di un settore economico è nelle mani delle prime quattro compagnie che ne fanno parte: se supera il 40% si verifica una limitazione della concorrenza.

E, parlando di cibo e agricoltura, questo può essere un male. Poiché si tratta di una filiera chiave, che inizia dal seme (prodotto, distribuito e, spesso, brevettato) per arrivare alle modalità di coltivazione, o passa dal mangime e dall’allevamento. Poi attraversa la fase di trasformazione e, dopo il confezionamento, termina sullo scaffale dei negozi e dei supermercati. Una filiera globale che deve garantire sicurezza alimentare a quasi 10 miliardi di persone, e però dipende in maggioranza da poche decine di multinazionali, quando non addirittura da una manciata.

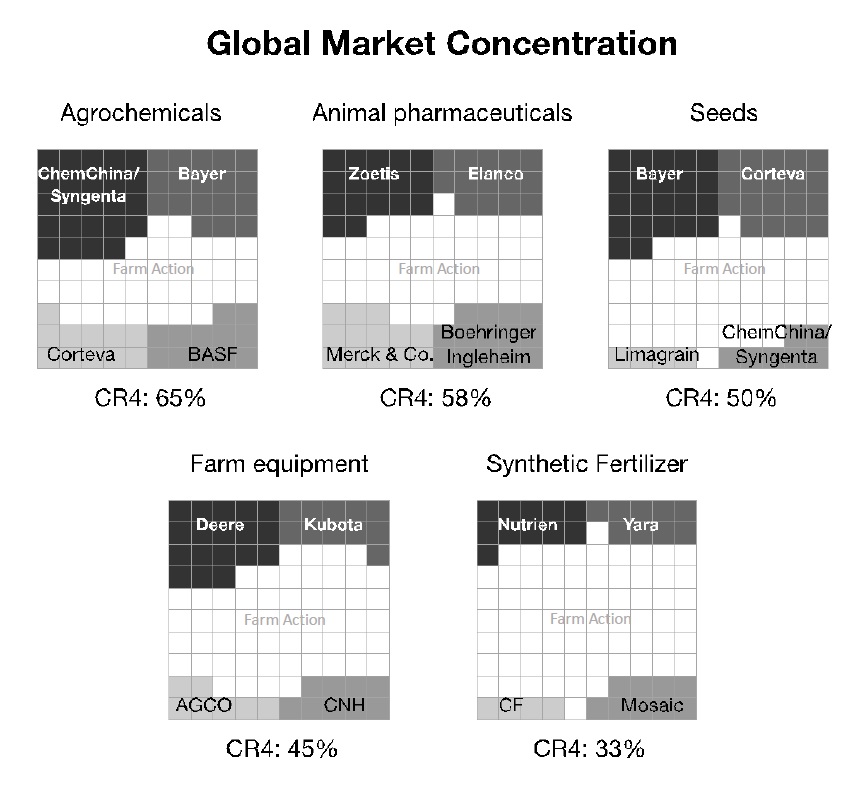

Agrochimica, bastano 4 imprese per decidere il seme e come si coltiva

Emblema eclatante dell’attuale livello (estremo) di concentrazione è il comparto dall’agrochimica. I recenti processi di fusione e acquisizione, si legge in uno studio recente, «hanno ridotto il numero di aziende dominanti da sei a sole quattro, e la proprietà è passata da tre aziende con sede negli Stati Uniti a una sola. Dal 2015, le aziende statunitensi Dow e DuPont si sono fuse e hanno scorporato una società focalizzata sull’agricoltura denominata Corteva; ChemChina ha acquisito Syngenta (Svizzera) e Bayer (Germania) ha acquisito Monsanto (USA) e ceduto alcune divisioni sementiere a BASF (Germania)».

E si noti che tutte e quattro queste aziende “sopravvissute” sono dominanti anche nelle sementi, con BASF al quinto posto nelle vendite globali. In pratica Bayer, Corteva Agriscience, ChemChina e BASF controllano oggi oltre il 60% del mercato mondiale delle sementi industriali e più del 70% dei pesticidi. Una situazione contro ogni principio di concorrenza, che orienta forzatamente l’agricoltura di tutti e allarma in primis i coltivatori, condizionati in ogni scelta.

Bevande, carne, birra o genetica animale: l’oligopolio c’è ma non si vede

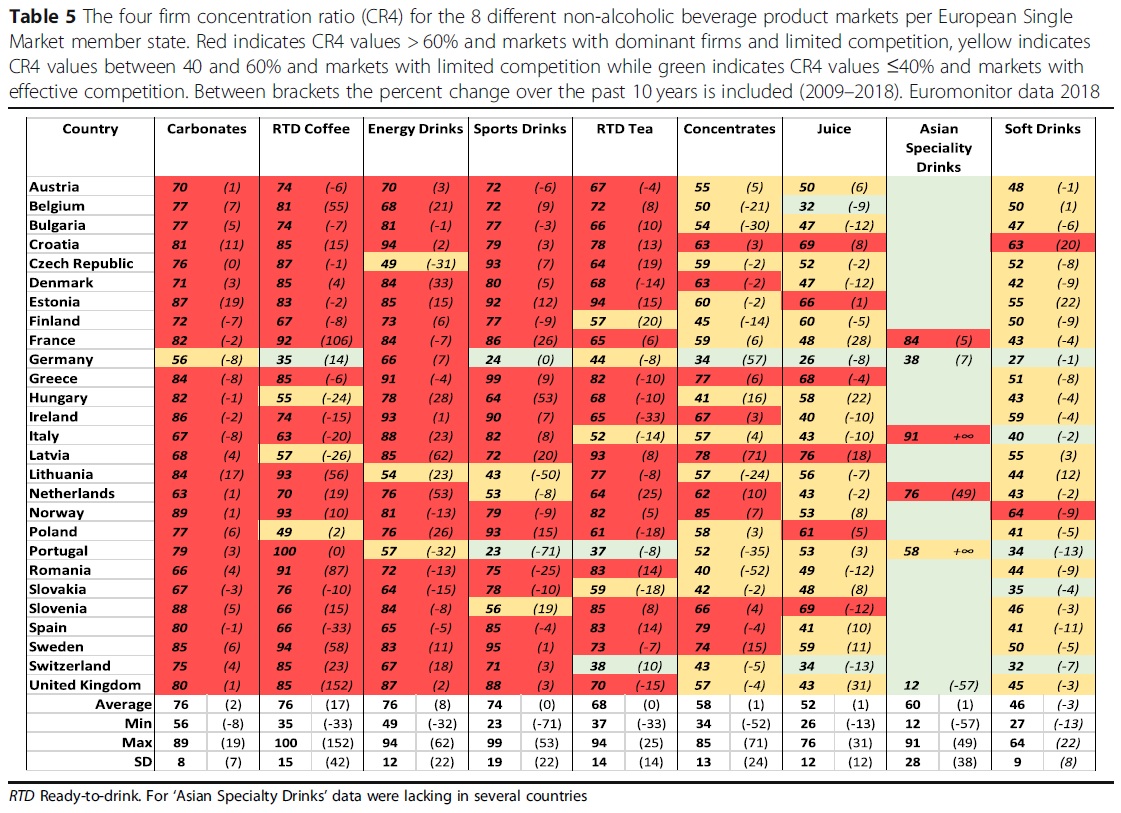

Va detto che il modello dell’oligopolio si ritrova, ora più ora meno concentrato, in tanti diversi comparti della filiera. I dati 2018 elaborati in una indagine mostrano indici CR4 che spesso sfiorano il 90% in molti Paesi d’Europa per bevande energetiche e per lo sport, o a base di tè e caffè pronte da bere (RTD o Ready to drink). E Coca Cola torna protagonista. The Coca-Cola Company, possedendo ben 21 marchi presenti nella Ue, dove pure non è leader nelle vendite mantiene almeno la seconda quota di mercato, tranne che in Slovenia. Rendendo così chiarissimo qual è il peso percentuale dei marchi globali sul nostro mercato.

Ma non c’è solo Coca Cola. Il colosso Anheuser-Busch InBev, ad esempio, dal 2011 ha acquisito 17 birrifici artigianali un tempo indipendenti, mentre le aziende sementiere etichettano gli stessi semi con più marchi. E quale vera trasparenza c’è se dall’etichetta non risulta evidente che da un singolo impianto di lavorazione possono uscire prodotti di decine di brand diversi connessi alla medesima proprietà? E che tipo di libertà rimane al consumatore?

Un’analisi di Food Processing sottolinea che «circa il 53% del mercato totale della lavorazione della carne è controllato dalle prime quattro aziende». Inoltre, «quattro società possiedono l’80% del mercato della birra; altre quattro controllano l’83% del mercato dei cereali pronti». Mentre Hendrikson ricorda che «due aziende controllano il 99% della genetica dei tacchini, il 94% della genetica delle galline ovaiole e il 91% della genetica dei polli da carne». Per non dire dei giganti del latte e dei latticini.

Profitti privati, danni collettivi all’ambiente. E addio ai piccoli

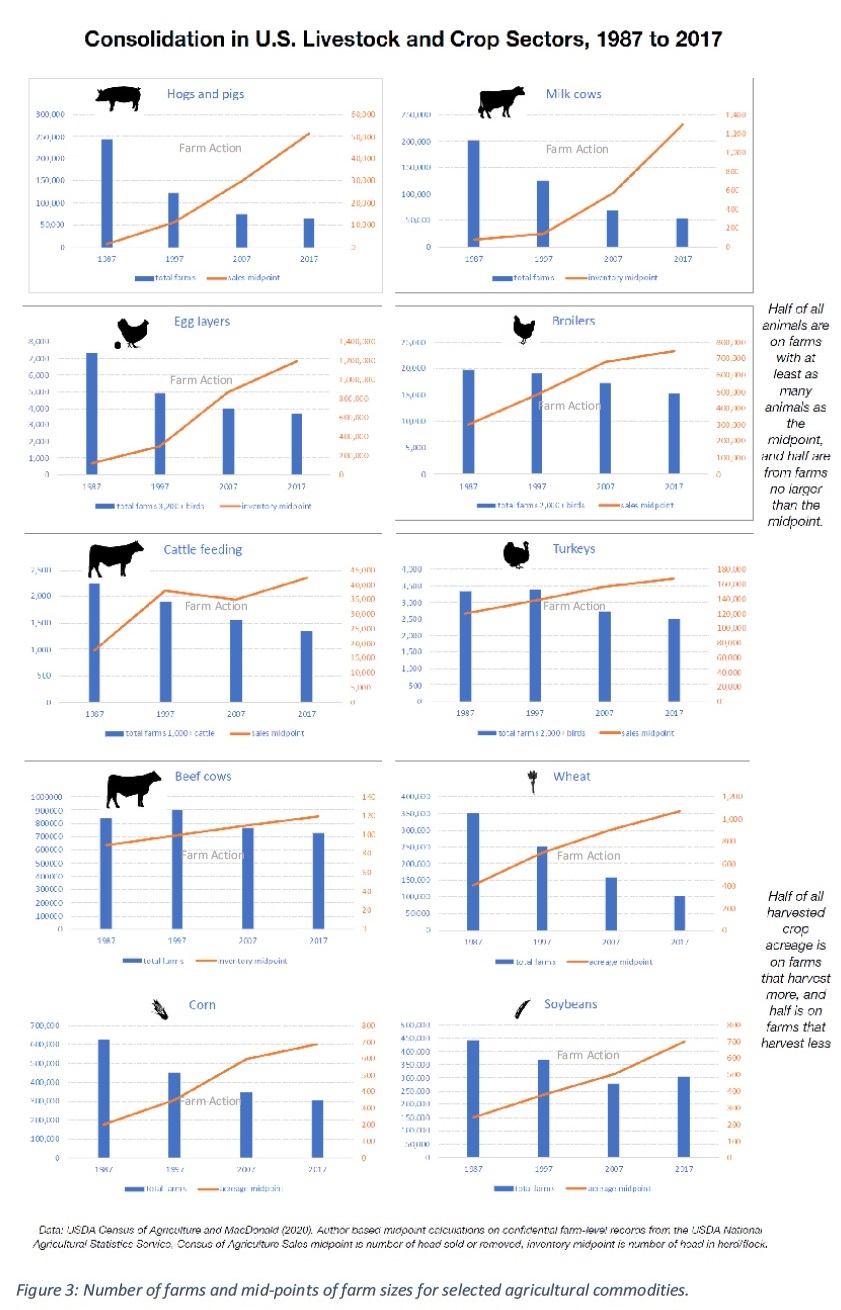

Da questa struttura della proprietà industriale derivano inoltre conseguenze indirette che ricadono sulla collettività a livello sociale e ambientale. Da un lato i processi di aggregazione, puntando a fare economia di scala e a uniformare la produzione, hanno provocato la sofferenza e infine l’assorbimento di migliaia di piccole proprietà agricole e allevamenti da parte di realtà sempre più grandi. Un fenomeno evidente negli Stati Uniti, dove ha falcidiato posti di lavoro e relazioni sociali nelle aree rurali.

Ciò ha favorito inoltre l’adozione di forme di agricoltura e allevamento intensivi a elevato impatto ambientale. Il che significa alto consumo di risorse e produzione – diretta o indiretta – di enormi quantità di gas ad effetto serra e deiezioni acide. Un modello che limita la biodiversità agricola in nome dell’uniformità industriale basata, laddove consentito, sull’accoppiamento tra sementi ogm e ampio uso di fitofarmaci selettivi.

Ipertrofico e interconnesso, l’oligopolio esposto alla pandemia e agli illeciti

Ma non solo. Perché i grandi numeri e le modalità dell’agroindustria portano con sé maggiori rischi di diffondere malattie tra gli animali e l’uomo, con importanti conseguenze anche economiche. La riduzione improvvisa di domanda durante la pandemia di Covid19 ha costretto all’eutanasia per milioni di capi invenduti (suini e avicoli, soprattutto), e milioni di visoni sono stati sacrificati per il rischio di contagio. Ma migliaia di oche, polli, maiali (e non solo) sono stati uccisi anche durante le crisi per influenza aviaria e suina. E per le sanificazioni dovute alla contaminazione delle uova da fipronil nel 2017.

Insomma, gli effetti a cascata da considerare sono tantissimi. E tanto potere economico-finanziario e di mercato in poche mani favorisce gli accordi illeciti di cartello nella determinazione dei prezzi. Oltre che, per reazione, lo studio di normative di contrasto. Come ci insegna un’inchiesta che, nel 2020, ha coinvolto dirigenti e operatori americani del settore della carne di pollo.

Del resto, nemmeno il 2020 della pandemia ha più di tanto scalfito i giganti del cibo, a cominciare dai big della grande distribuzione e poi su su nella filiera. La stima di perdita di vendite del settore nel 2020 (-2,9%, da 3.606,1 miliardi di dollari nel 2019 a 3.503,3 nel 2020) dovrebbe essere ampiamente compensata dai 4.290 miliardi di dollari previsti nel 2021 (+8% di CAGR già da quest’anno). E il coronavirus ha lasciato anche un’altra lezione. Una filiera del cibo di maggior prossimità, pensata e consumata localmente, può rispondere con efficacia e minori controindicazioni a molti dei nostri bisogni alimentari.

Nessun commento finora.