Le banche etiche funzionano. Le prove nel sesto Rapporto sulla finanza etica in Europa

Il sesto Rapporto sulla finanza etica in Europa mette a confronto le banche etiche e valoriali con quelle tradizionali. I risultati sono netti

Il sesto Rapporto sulla finanza etica in Europa, redatto da Fondazione Finanza Etica, Fundación Finanzas Eticas e dalla Federazione delle Banche Etiche e Alternative Europee (FEBEA), si propone di fornire elementi teorici e dati concreti per rispondere alla domanda di senso sulla finanza etica: ma davvero funziona? Domanda, come si dice, delle cento pistole. In verità è curioso che si ritenga naturale rivolgere questa domanda non retorica alla finanza etica, mentre non si pensi neppure di fare altrettanto con la finanza convenzionale. La quale ne avrebbe ben donde, vista l’innumerevole quantità e tipologia di crisi che ha subito e provocato nell’ultimo mezzo secolo. Ma tant’è.

Il sesto Rapporto sulla finanza etica in Europa

Questo nuovo Rapporto, presentato a Milano venerdì 10 novembre, prosegue a creare e alimentare ogni anno la serie storica di dati relativi alla comparazione fra banche etiche e valoriali e quelle tradizionali in Europa, dal 2012 al 2021.

In questa sesta edizione, lo fa con una nuova metodologia e nuovi indicatori per misurare la performance delle banche. I dati dell’anno di riferimento 2021 e la serie storica che inizia nel 2012 sono stati analizzati attraverso i maggiori indicatori del sistema di rating CAMELS che copre 6 aree principali (adeguatezza del capitale, qualità degli asset, qualità della gestione, utili, liquidità e sensibilità al rischio di mercato).

Sono stati messi a confronto due gruppi di banche, le 21 etiche che fanno parte di Febea e di Global Alliance for Banking on Values e le 60 banche più “significative” (cioè che superano i 30 miliardi di attivi, che sono sotto la vigilanza della Banca Centrale Europea, hanno richiesto o ricevuto finanziamenti dal Meccanismo europeo di stabilità o dallo Strumento europeo di stabilità finanziaria, impiegano almeno 5 miliardi di euro in attività transfrontaliere). I risultati continuano a militare a favore di una maggiore efficienza delle banche etiche.

La solidità patrimoniale delle banche etiche

Ecco i dati più rilevanti– e, per certi aspetti, clamorosi – che confermano la tendenza degli anni passati, pur con alcune specificità dovute per lo più agli effetti della pandemia sull’economia del continente.

Un indicatore nuovo: l’adeguatezza del capitale. Da sempre si favoleggia sulla fragilità in questo campo delle piccole banche (narrazione usata in più di uno Stato membro per obbligare a fusioni, scelta di particolari forme giuridiche, sì da ridurre la biodiversità bancaria) e, fra queste, delle più “strane”, quelle etiche appunto. Ebbene il sesto Rapporto sulla finanza etica in Europa sfata questo mito alla rovescia. Misurando l’adeguatezza del capitale dividendo il patrimonio netto per il totale delle attività (passivo), notiamo che, a fronte di una contrazione generale di questo dato per effetto del biennio 2020-2021 segnato dalla pandemia, la banche etiche hanno mantenuto una solidità del patrimonio maggiore di quella delle banche più significative: l’8,2% nel 2021 per le banche etiche e il 6,2% per le banche più significative.

Nel decennio 2012-2021 questo dato ha subito una leggera contrazione per le banche etiche (dal 9% all’8,2%) e un incremento per le banche maggiori (dal 4,3% al 6,2%). L’aumento del capitale nelle banche “più significative” avviene a seguito delle grandi crisi finanziarie, a partire da quella del 2008-2009 per arrivare al Covid, per la spinta di nuovi interventi regolamentari da parte della vigilanza bancaria. Se tale spinta è finalizzata a rendere le banche “sistemiche” meno fragili di fronte alle turbolenze dei mercati e dell’economia, essa è non di meno una implicita ammissione dell’eccessivo impegno di queste banche su terreni finanziari che sono stati all’origine di quelle stesse crisi di cui hanno subito gli effetti. E, al contempo, denuncia la “distrazione” di quelle banche dalla missione fondativa del sistema: fornire credito al sistema economico.

L’intervista

«Senza una visione di medio periodo, la finanza continuerà a ripetere gli stessi errori»

Intervista con Anna Fasano, presidente di Banca Etica: sarà tra i protagonisti di FestiValori intervenendo sabato 20 ottobre a un incontro sulle donne nella finanza

Due modi completamente diversi di fare banca

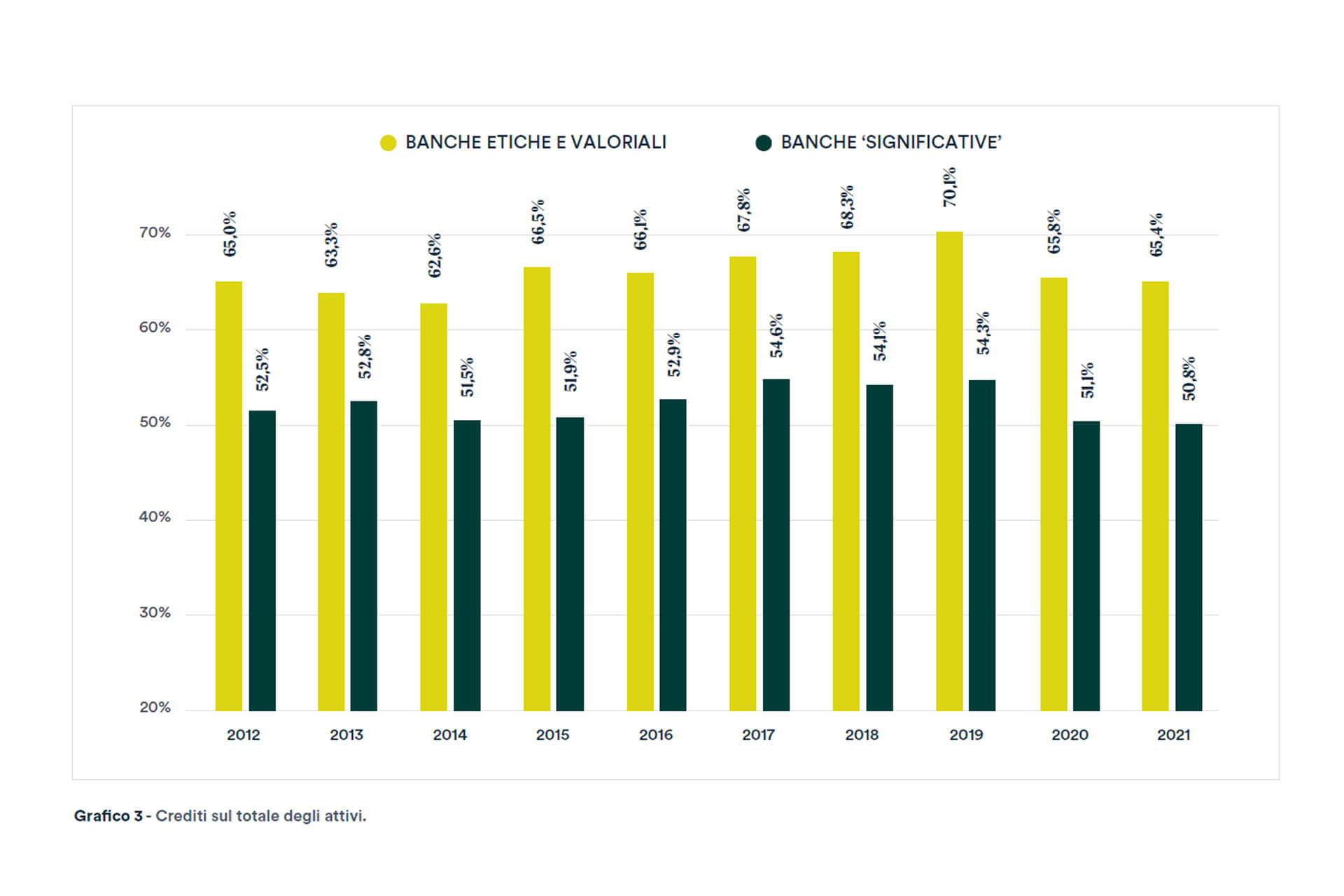

Ma i dati forse più significativi del Rapporto riguardano gli indicatori del cosiddetto business model, ovvero la percentuale di prestiti sul totale delle attività e la percentuale del debito bancario rispetto al totale, cioè la misura della raccolta di risparmio rispetto ai fondi globali di cui dispone la banca.

Questi dati ci indicano, come già negli anni passati, che i due gruppi costituiscono due modelli completamente diversi di fare banca. Le banche etiche si concentrano maggiormente sulle attività bancarie “tipiche”, cioè la raccolta di fondi dai risparmiatori (e, dunque, in qualche modo la fiducia che questi nutrono nei confronti della “loro” banca) e l’erogazione del credito. Le banche maggiori invece continuano a concentrare (diremmo “deviare” dall’economia reale) quote significative dei loro asset su attività quali servizi finanziari, investimenti in Borsa e vendita di titoli e fondi. Il credito è ancora l’attività tipica delle banche etiche: il 65,4% nel 2021 per le banche etiche e il 50,8% per le grandi. Nonostante il calo di questo dato anche nelle banche etiche (rispetto al top raggiunto nel 2019 con il 70,1%), queste mantengono una prevalenza sulle seconde lungo tutto il decennio 2012-2021.

Anche il dato dei depositi bancari rispetto al totale dei passivi contribuisce a definire il business model delle banche etiche rispetto a quello delle banche più “significative”. Nel 2021 le banche etiche europee raccoglievano dai risparmiatori il 79,3% del totale dei passivi, mentre le banche “significative” il 68,7% (che pure costituisce la punta dei loro risultati nel decennio di riferimento).

Le banche etiche sono più votate a finanziare l’economia reale

Dunque, le banche etiche sono più votate a finanziare l’economia reale e a costituire la propria “ricchezza” attraverso le relazioni dirette con i risparmiatori. Al contrario, le banche convenzionali compongono la propria liquidità in buona parte attraverso altri canali (emissione di obbligazioni, depositi di altre banche). Due modelli assai diversi che si riscontrano anche nella misura della liquidità, misurata attraverso un indice (LDR) dato dal rapporto fra prestiti erogati e depositi. Chiaramente se questo indice è troppo alto, cioè se si erogano molti più crediti rispetto ai depositi, la banca può trovarsi esposta al rischio di liquidità in quanto, per coprire l’eccessivo credito rispetto ai depositi, deve far affidamento sui tassi d’interesse e/o su attivi derivanti dalle altre forme di finanziamento necessariamente più volatili.

Le banche etiche presentano un maggiore equilibrio fra prestiti e depositi e, dunque, minore rischio di liquidità e anche legato alla volatilità dei mercati. Ciò consente alle banche etiche di continuare a fare credito anche nei periodi di crisi, mentre le banche convenzionali fanno più credito nei periodi di buon andamento economico e lo riducono fortemente (“credit crunch”) nei periodi di crisi. Ma, la severità delle crisi recenti hanno quanto meno spinto la regolamentazione a essere più penetrante e quindi a ridurre la forbice dell’indice LDR fra banche etiche e banche convenzionali.

Chi vince il confronto in termini di redditività

Ma il sesto Rapporto sulla finanza etica in Europa dimostra che le banche etiche “vincono” su quelle convenzionali anche in termini di redditività. I due indicatori classici di questo parametro sono il ROE (Return on equity) e il ROA (Return on assets).

Il ROE misura il rendimento del capitale e cioè la redditività dell’investimento su una tale impresa effettuato dagli azionisti. Si calcola dividendo l’utile netto per il patrimonio netto. Naturalmente la valutazione della percentuale così ottenuta dipende molto dal tipo, dalla conduzione e dalle dimensioni delle aziende prese in considerazione.

Il ROA misura, invece, misura la capacità di utilizzo delle risorse rispetto alle attività totali di un’azienda. Si misura dividendo gli utili netti per il totale delle attività.

Ebbene, il ROE delle banche etiche nel periodo 2012-2021 ha una media costante del 5,23%, mentre le banche convenzionali presentano un valore medio del 2,21%. Ma soprattutto quest’ultimo valore medio è la risultante di una estrema volatilità, dove queste banche hanno risentito di un impatto negativo molto maggiore di quello delle banche etiche. Tanto che il ROE di partenza (2012) delle banche convenzionali era di -18,94% proprio come portato della crisi del 2007-2008. Solo con il forte aumento dei ricavi degli anni successivi, in parte importante determinato dalla politica monetaria espansiva della BCE e dunque da un fattore esogeno alle banche stesse, hanno potuto raggiungere livelli di ROE annuali comparabili a quelli delle banche etiche.

Per quanto riguarda il ROA, misura di redditività dell’attività d’impresa, esso è da sempre il cavallo di battaglia delle banche etiche, da sempre ben sopra il dato delle banche convenzionali (in media nel decennio 0,46% contro lo 0,25% delle banche “significative”). Anche in questo caso il risultato positivo delle etiche è incoraggiato dalla minore volatilità rispetto alle “significative”: lo 0,64% contro lo 0,84%.

L’abc della finanza sostenibile

Tutto ciò che devi sapere su banche etiche e finanza sostenibile

Le banche etiche e cooperative sono il motore dell’economia reale in Europa, lo sapevi? Non sono state fermate neanche dalla pandemia scatenata dal Covid-19. Eppure, la tassonomia …

Una conferma dell’efficacia della finanza etica

Dunque, dati alla mano, la risposta alla domanda di senso rispetto alle banche etiche («Ma funzionano?») trova conferma in questo sesto Rapporto. «Sì, funzionano; e anche meglio delle banche convenzionali».

Si potrebbe chiedersi se e quanto questo risultato sia condizionato proprio dalle scelte etiche, valoriali, legate ai criteri di valutazione sociali, ambientali e di governance dei crediti compiuti dalle banche etiche. O, viceversa, dai criteri di esclusione rispetto agli impieghi e agli investimenti in alcuni settori problematici (armi, fonti fossili ecc.).

La risposta anche a questa domanda è positiva e, in parte, si trova anch’essa nel sesto Rapporto sulla finanza etica in Europa. Ad esempio, ne parla il focus sulla valutazione e la promozione della gestione dell’impatto nella finanza etica, scritto da Tommaso Rondinella. O ancora, il capitolo “Finanza per il clima”, di Mauro Meggiolaro e Valentina Neri, che mostra anche come tenersi alla larga dalle fonti fossili sia un elemento di minore rischio anche finanziario per le banche etiche. Oppure il criterio di esclusione del settore armamenti, sempre di Meggiolaro-Neri.

Questo sesto Rapporto costituisce dunque una conferma sulla serie di dati relativi all’efficienza della finanza etica e un approfondimento di alcune caratteristiche di distintività della finanza etica rispetto alla finanza “tradizionale”. In attesa che la finanza etica diventi la finanza (e basta), mentre l’altra finanza, quella “cinica”, diventi quella residuale o almeno deviata. Un tempo che verrà, prima o poi. Presto, spero.