E-commerce e grande distribuzione “distruggono” il mercato dei negozi

Gli immobili per il commercio al dettaglio tengono solo al Centro-Sud, uffici in ripresa a Milano e Roma. Crescono gli acquisti destinati al coworking

Non c’è pace sul mercato immobiliare italiano, nemmeno fuori dal segmento residenziale. Le prospettive magre dell’economia continuano a pesare infatti sulle prospettive di lavoro e dunque sulle scelte di vita delle famiglie: la contrazione del reddito disponibile, calato a livello familiare di oltre 2.500 euro l’anno rispetto al 2011, porta a comprimere i consumi e non permette di frenare la crisi del commercio al dettaglio, messo ulteriormente all’angolo dall’inasprirsi della guerra tra le catene della grande distribuzione organizzata e dall’ingresso in forze su alcuni segmenti del mercato (ma con prospettive sempre più ampie) dei giganti dell’ecommerce.

Nuovi oligopoli

Il club dei 15 che controllano l’ecommerce mondiale

Una piccola élite di compagnie comandano il commercio elettronico in Italia e sulla Terra. Oltre ai giganti ormai noti, si rafforza il ruolo dell'Oriente

Spariscono 14 negozi al giorno

Così la Confesercenti a metà dell’anno scorso calcolava in 32mila i negozi in meno rispetto al 2011, con la previsione che a fine 2019 sparissero altre 5mila attività commerciali, al ritmo di 14 al giorno. Secondo l’associazione dei commercianti questa «emorragia ha bruciato almeno 3 miliardi di euro di investimenti delle imprese».

Ma quello che in media si può dire per l’intero Paese non vale per alcune aree e soprattutto per alcune città perché il mercato immobiliare non è omogeneo ma a macchia di leopardo. Mentre a Milano e Roma valgono alcune tendenze, sia sul fronte dei negozi che su quello degli uffici, lo stesso non si può dire per il resto d’Italia.

Le vittime dell'ecommerce

La (r)evoluzione digitale del commercio non risparmia nessuno

L'e-commerce continua la sua galoppata. Trend da capogiro in Asia. E negli Usa intere catene di negozi chiudono i battenti. Una rivoluzione con grandi rischi

Le differenze Nord-Sud

Il mercato dei negozi però differenzia il suo trend tra Nord, Centro, Sud e Isole. Sebbene la tendenza del 2018 in tutte e quattro le aree sia risultata peggiore rispetto ai dati del 2017, al Nord il mercato dei negozi ha fatto peggio rispetto alla media nazionale, mentre al Centro e soprattutto al Sud s’è registrata una lieve ripresa della domanda di spazi per il commercio al dettaglio. In termini assoluti sul fronte della dinamica delle imprese commerciali, il Lazio (10.221 imprese in più) ha continuato a primeggiare seguito da Campania (+7.866) e Lombardia (+4.551). Il Lazio (+1,57%) registra la crescita più sostenuta anche in termini relativi; seguono la Campania (+1,34%) e la Puglia (+0,91%).

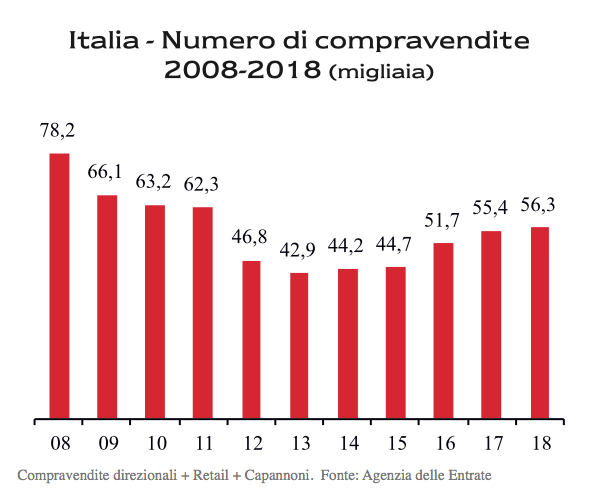

Anche all’interno delle regioni, però, le situazioni sono molto differenziate. Nel primo semestre del 2019 quello di Milano è stato l’unico mercato a presentare una variazione positiva tra le 13 città maggiori, secondo l’indice Nomisma del segmento commerciale (uffici, negozi e logistica) contenuto nel rapporto Lombardia 2019 presentato da Engel & Völkers in collaborazione con Nomisma e sulla base di dati Nomisma, Bnp Paribas Real Estate, Cbre e Agenzia delle Entrate, anche se resta ancora molto lontano dai picchi del 2008, quando furono registrate 78.200 compravendite. La ripresa è cominciata nel 2016 quando il numero di compravendite è balzato da 44.700 a 51.700 per poi aumentare fino al 2018 (56.286 passaggi di proprietà), dei quali i negozi rappresentano circa 34mila compravendite.

Un mercato sempre più concentrato nelle aree di pregio

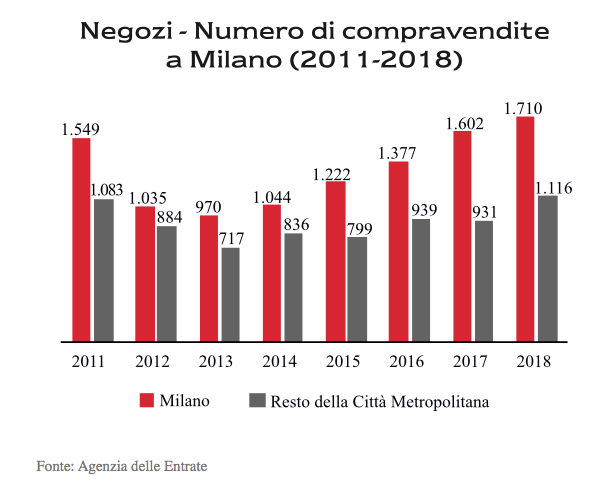

Nel 2018 il numero di negozi compravenduti in Lombardia è aumentato dell’8% su base annua, con l’86,1% degli scambi concentrato nelle sei province di Milano, Bergamo, Brescia, Como, Monza-Brianza, Varese) che mostrano, però, andamenti differenziati, con Bergamo e Brescia dove le transazioni aumentano rispettivamente del 6,9% e del 6,3%, e Varese che perde 10,6 punti percentuali. Sempre sul fronte delle compravendite di negozi, però, il mercato si va sempre più concentrando nel comune di Milano con un differenziale crescente sul resto delle aree della città metropolitana.

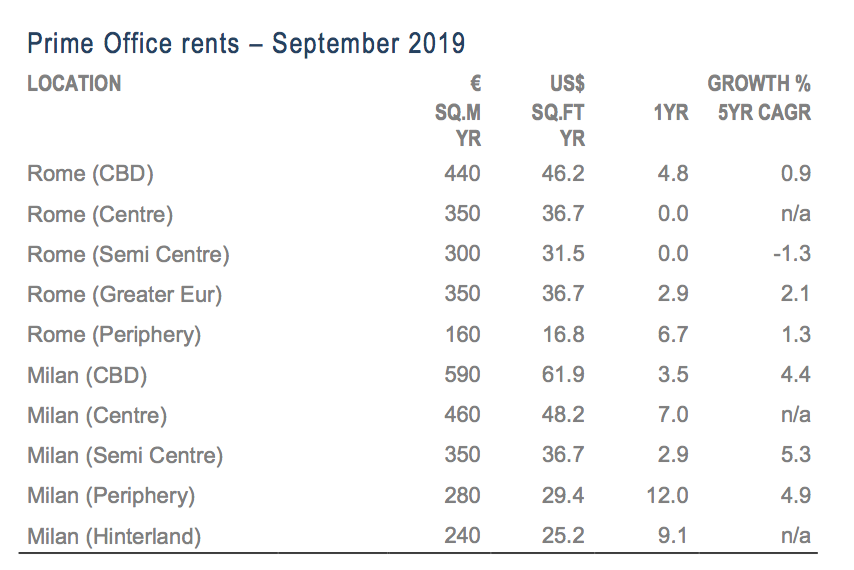

Secondo lo stesso rapporto, rispetto alla media delle 13 città maggiori le quotazioni dei negozi calano meno rispetto a quello degli uffici, rispettivamente -0,4% e -0,6%, mentre a Milano i valori aumentano sia negli uffici (+1,3%) sia nei negozi (+1,4%). Nelle zone centrali delle maggiori città i prezzi possono ormai definirsi stazionari a fronte del -0,8% in periferia. Milano e Venezia sono gli unici mercati con prezzi in crescita +1,2% e +1% annui.

A Milano la metà degli investimenti negli immobili commerciali

Alla fine del primo semestre gli investimenti totali (circa 5,1 miliardi di euro) in Italia pesano per quasi il 4% sul totale europeo. Milano resta il mercato di riferimento con il 54% degli investimenti nei primi tre mesi dell’anno, concentrati nel direzionale (750 milioni) che presenta un tasso di sfitto in calo progressivo.

Gli uffici assorbono il 60% degli investimenti, mentre i negozi “pesano” per il 10% circa e l’alberghiero rappresenta il 22%. Il mercato italiano continua ad essere sostenuto dagli investitori stranieri che nei primi sei mesi del 2019 hanno rappresentato il 70% degli investimenti.

Con l’aumento dei prezzi immobiliari nei principali Paesi dell’Unione Europea, secondo l’ultima analisi trimestrale della società di consulenza specializzata Cushman & Wakefield, a fine settembre dello scorso anno gli investitori del mercato immobiliare terziario nel segmento degli uffici stavano guardando con maggiore attenzione all’Italia, in particolare a Milano.

L'analisi dell'urbanista

Gli immobili, il liberismo e la mano pubblica che non c’è più

Il mercato immobiliare è ormai scisso in due: nelle zone di pregio dilaga la speculazione. Altrove, tutto è fermo. Alle classi povere rimangono solo periferie senza servizi

A Roma e Milano, c’è fame di uffici in centro

Gli edifici a uso ufficio nelle aree centrali e centralissime sono i più ricercati, con le occasioni a maggior valore aggiunto sempre più sotto la lente degli investitori a Milano e Roma, città dove i fondamentali del mercato immobiliare restano forti. Con i dati di investimento totali in linea con quelli segnalati nello stesso periodo del 2017, l’anno che ha fatto registrare il picco degli scambi dell’ultimo decennio, le previsioni di fine anno per il segmento degli uffici indicano un deciso aumento degli scambi rispetto all’anno precedente.

Complessivamente, sia a Milano che a Roma, gli investimenti in uffici sono ancora guidati dalla posizione e mirano a sbloccare valore nelle zone più consolidate con un occhio di riguardo alle aree semicentrali meglio collegate.

Destinazione co-working

L’evoluzione delle forme di occupazione è uno dei fattori che stanno cambiando la mappa del mercato immobiliare, anche sul fronte degli uffici. A Milano un focus particolare è infatti sul mercato di immobili per il co-working che è divenuta una delle forze trainanti, con gli investitori alla ricerca di spazi situati in parti strategiche della città interessati a transazioni per interi edifici. Il flusso di affari è elevato, in particolare nel segmento dei centri direzionali. A Roma l’ondata di investimenti in ristrutturazioni di immobili a uso ufficio continua e si diffonde dalle aree più centrali verso altre zone con un contesto urbano consolidato e la presenza di infrastrutture, nonostante l’andamento economico della capitale mostri ancora una crescita limitata.

Nelle due città, secondo l’ufficio studi Gabetti, l’assorbimento stimato di uffici nel primo semestre dello scorso anno è stato di circa 600mila metri quadrati. La Capitale ha più che raddoppiato il suo dato annuo a circa 246mila mq con 252 transazioni, specialmente all’Eur e in Centro ma con aumento dell’interesse sul nuovo business district lungo l’asse Roma-Fiumicino.

A fine giugno a Milano erano state registrate 827 transazioni, in crescita dell’1,6% rispetto allo stesso periodo del 2018. Anche nei primi nove mesi del 2019 Milano ha confermato il trend positivo: l’assorbimento stimato è stato di circa 360mila mq, in aumento del 13% rispetto allo stesso periodo del 2018, con una domanda concentrata in particolare sugli uffici dell’area di Porta Nuova.