Così le banche finanziano l’impronta climatica dell’economia

Uno studio Bankitalia esamina l'impatto del credito nei settori a maggiori emissioni: i prestiti alla manifattura tedesca hanno una carbon footprint quadrupla di quella italiana

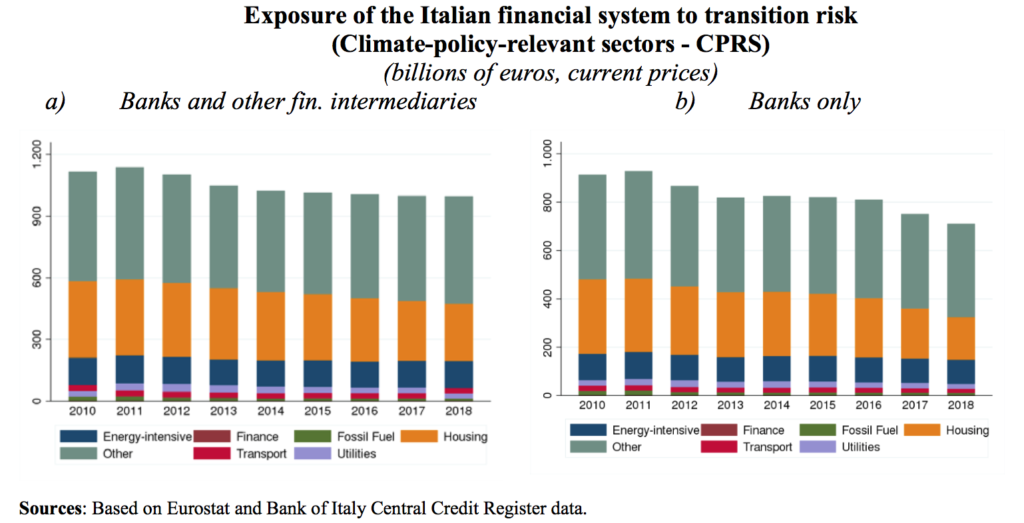

In Italia il contenuto di carbonio dei prestiti bancari (calcolato come Intensità di carbonio dei prestiti, Icp) è piuttosto ridotto rispetto ad altri Paesi della Ue: dal 2010 al 2018, in media l’Icp è stato pari a 330 grammi di CO2 equivalente per ogni euro impiegato. L’Icp è stato superiore alla media per i prestiti bancari all’agricoltura, la manifattura e l’energia. Sempre tra 2010 e 2018 l’Icp è aumentato del 19% nelle costruzioni mentre è calato nella manifattura (-21%), agricoltura (-11%) ed energia (-5%).

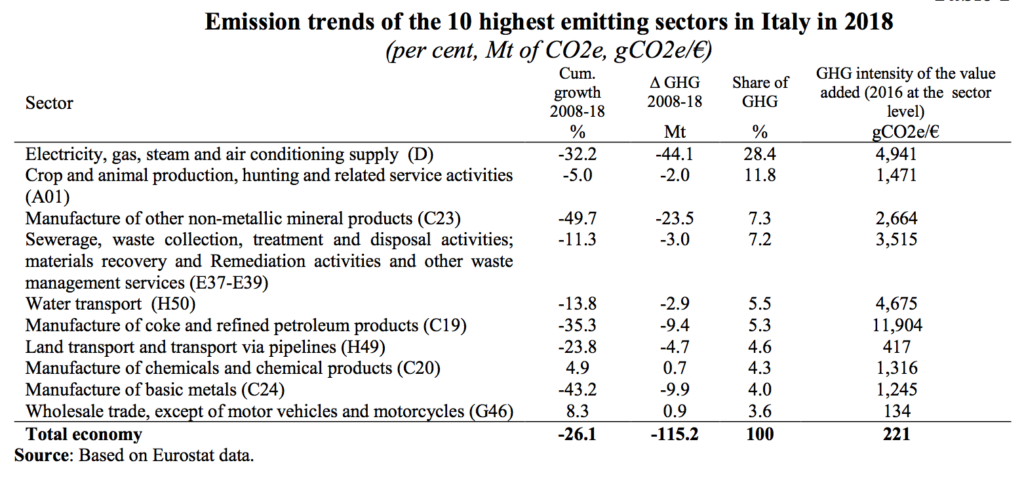

L’indicatore è rimasto stabile tra i dieci settori più pesanti per il clima ma è aumentato di oltre il 50% nel trasporto via acqua, per il considerevole aumento delle emissioni, e del 30% nella produzione di coke e raffinazione petrolifera, per la forte riduzione dei prestiti, ma calato di oltre il 30% nei metalli di base e del 17% negli altri prodotti minerali non metallici. Tre diversi metodi per calcolare l’Icp dei prestiti ai settori più esposti consentono di stimare l’esposizione del sistema finanziario nel 2018 al carbon footprint tra l’8 e il 10,2% delle attività totali delle banche italiane.

Il quadro emerge dalla ricerca “L’impronta di carbonio dei prestiti italiani” pubblicata ad aprile nelle “Questioni di Economia e Finanza” di Banca d’Italia da Ivan Faiella e Luciano Lavecchia, ricercatori di Banca d’Italia e dell’Osservatorio Italiano sulla Povertà Energetica (Oipe) del Centro studi di economia e tecnica dell’energia Giorgio Levi Cases.

(1/2) #bankitalia #leggiqui “L’impronta carbonica dei prestiti italiani” lo studio che presenta una valutazione del contenuto di carbonio dei prestiti alle imprese in Italia, identificando i settori più esposti a tali rischi sulla base di tre metodi https://t.co/0BrbeFv6my pic.twitter.com/PTJgZ5Mhms

— Ufficio Stampa della Banca d'Italia (@UfficioStampaBI) April 29, 2020

I diversi rischi finanziari legati al clima

I rischi finanziari legati al clima sono entrati nell’agenda dei banchieri centrali. I cambiamenti climaticiVariazione dello stato del clima rispetto alla media e/o variabilità delle sue proprietà che persiste per un lungo periodo, generalmente numerosi decenni.Approfondisci legati alla temperatura e alle precipitazioni, come pure gli eventi naturali estremi, influenzano il sistema finanziario. Fenomeni meteorologici estremiSi tratta di fenomeni considerati “rari”. Le caratteristiche delle condizioni meteorologiche estreme possono variare da un luogo all’altro.Approfondisci più frequenti e intensi danneggiano il capitale fisso (edifici, macchinari e infrastrutture) e ostacolano i rimborsi dei crediti (rischio fisico).

Le politiche energetiche e climatiche per la transizione verso un’economia a emissioni zero influenzano il valore delle attività delle imprese se sono attuate in modo disordinato (rischio di transizione). Infine, se le persone danneggiate dai cambiamenti climatici chiedono un risarcimento a coloro che sono ritenuti responsabili, che a loro volta potrebbero trasferire questo rischio al sistema assicurativo, aumenta il cosiddetto rischio di responsabilità.

Leggi anche

Troppi incendi in California, le assicurazioni non assicurano più

I cambiamenti climatici aumentano gli incendi, le compagnie assicurative alzano i costi delle polizze o non le rinnovano affatto. Un problema non solo statunitense

I rischi climatici per l’Italia

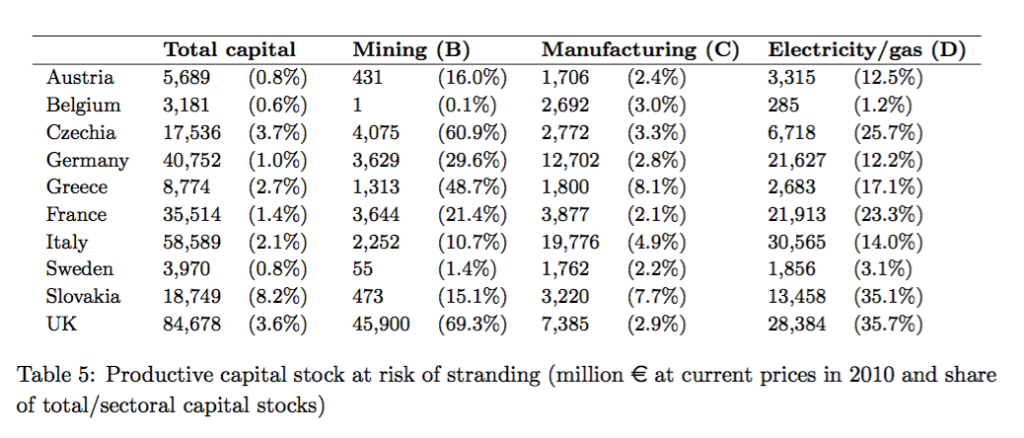

La quantificazione di questi rischi finanziari legati al clima è ancora limitata. Pesa inftti la carenza di dati disponibili e la necessità di sviluppare valutazioni di lungo periodo. Nel caso dell’Italia, le analisi su questo aspetto sono scarse, anche se è noto che oltre un terzo delle città italiane si trova in aree ad alto rischio di frane e alluvioni. Un pur modesto aumento del livello del mare quindi indurrà gravi perdite territoriali dovute all’erosione costiera. Inoltre un quinto di tutti i prestiti in essere in Italia sono concesso alle imprese situate in aree fortemente colpite dalle inondazioni.

Un altro studio del 2019 ha stimato che il 2,1% del capitale italiano è a rischio, in particolare nei settori elettrico e industriale. Ma non è ancora chiaro in che modo questi rischi potrebbero influenzare la stabilità finanziaria, la tenuta delle singole banche e se potrebbero interferire con la politica monetaria.

I limiti della ricerca in Italia

L’analisi pubblicata da Banca d’Italia presenta alcuni dati sul contenuto di carbonio dei prestiti delle imprese e propone un metodo per individuare le industrie più esposte (i cosiddetti settori “carbon-critical“) attraverso lo sviluppo di un indicatore di settore sull’esposizione del credito alle imprese a rischio di transizione.

Per alcune grandi aziende è possibile utilizzare i punteggi Esg (ambientali, sociali e di governance) forniti dalle imprese stesse, ma i metodi non sono sempre coerenti e i punteggi Esg delle singole aziende mostrano una grande eterogeneità in base alle diverse agenzie di rating. In realtà, non esistono né regole ampiamente accettate per la divulgazione dei dati Esg da parte delle singole imprese, né standard di audit per verificare i dati segnalati. Purtroppo però mancano dati sulle emissioni dirette o indirette delle piccole e medie imprese che sono il cuore dell’economia italiana.

La metodologia utilizzata da Bankitalia

L’approccio di Faiella e Lavecchia si è basato su un set di dati composto da circa 1.200 osservazioni (nove anni, 63 settori di classificazione dell’attività economica, due tipi di erogatori: istituti finanziari e banche) e utilizza una copertura industriale più ampia rispetto ad altri studi simili poiché considera tutte le fonti di gas ad effetto serraGas che compongono l’atmosfera terrestre. Trasparenti alla radiazione solare, trattengono la radiazione infrarossa emessa dalla superficie terrestre, dall'atmosfera, dalle nuvole.Approfondisci (green house gases, Ghg) e non solo le emissioni di CO2.

Inoltre include settori che di solito vengono ignorati (come l’agricoltura) ed è dinamico sia sul fronte delle emissioni che dei prestiti. I metodi principali per identificare i settori più esposti sono l’analisi dei settori rilevanti per la politica climatica (Cprs), quello basato su valori Icp maggiori della mediana.

L’approccio Cprs è un buon punto di partenza perché è ampiamente adottato ma non considera alcuni settori, come l’agricoltura, che contribuiscono molto alle emissioni totali. L’intensità di carbonio dei prestiti (Icp) è molto semplice da calcolare e fornisce dati settoriali sulle emissioni incorporate in ciascun euro preso in prestito.

I due studiosi hanno proposto un’alternativa che definisce un insieme di settori critici per il carbonio (CCrS). Secondo le stime di Faiella e Lavecchia, l’esposizione del sistema finanziario italiano ai settori più pesanti in termini di carbon footprint nel 2018 variava tra il 37% (calcolata con il metodo Icp) e il 53% (calcolata con l’indicatore CCrS) dei prestiti totali ed era pari al 9,9% in termini di Icp, al 12,9% con l’indicatore Cprs e al 14,4% con il metodo CCrS delle attività totali delle banche.

La comparazione internazionale

La ricerca di Faiella e Lavecchia introduce indicatori per misurare l’impatto dell’attività bancaria sul clima e integra analoghi indicatori già sviluppati per l’emissione di azioni e obbligazioni. Questo completa il quadro delle fonti finanziarie a disposizione delle imprese e consente di individuare non solo i settori più pesanti in termini di emissioni finanziate e i rischi connessi. Inoltre permette di confrontare il finanziamento al carbonio tra i diversi Paesi europei, grazie all’uso di dati di fonte Bce, e di confrontare l’Icp anche tra i settori economici.

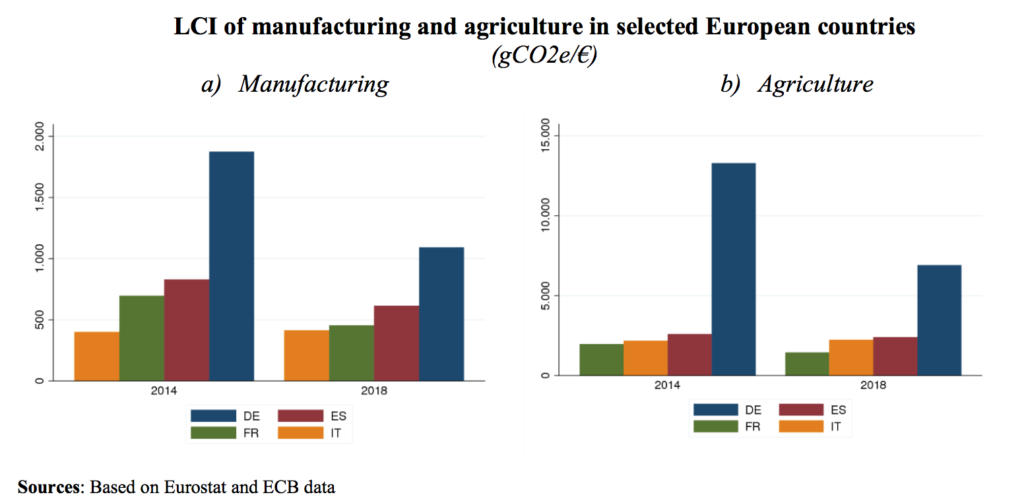

Si scopre che nel 2014 l’Icp della manifattura tedesca era quasi il doppio di quella spagnola e il quadruplo di quella italiana. Nel 2018, queste differenze sono diminuite per la forte riduzione dell’Icp in Germania. L’Icp può essere usato per definire una soglia per individuare i settori più esposti al carbonio: tra il 2010 e il 2018, le industrie con un Icp superiore alla media hanno rappresentato il 34% di tutti i prestiti e il 93% di tutte le emissioni in Europa.

Le conclusioni dello studio Bankitalia

Secondo la ricerca, in Italia il livello implicito del carbon pricing (i prezzi assegnati alle emissioni di carbonio che derivano da attività produttive) è già alto e il livello di tassazione del carbonio necessario per raggiungere i nuovi ambiziosi obiettivi previsti dal Green New Deal della Ue potrebbe avrebbe un impatto pesante sull’economia reale.

Tra il 2020 e il 2030 l’Italia dovrebbe raddoppiare i suoi sforzi per i clima tagliando le sue emissioni annuali di 16 milioni di tonnellate di CO2 equivalenti (MtCO2e), rispetto al calo di 7 MtCO2e previsto in precedenza.

L’aumento dei prezzi dell’energia potrebbe a sua volta ridurre la competitività delle imprese e aumentare la quota di famiglie in situazione di “povertà energetica”. Tuttavia, concludono Faiella e Lavecchia, non mancano ragioni per essere ottimisti sulla capacità di adattamento climatico dell’economia italiana. L’Italia ha già ridotto molto le sue emissioni e ha raggiunto tutti gli obiettivi climatici ed energetici per il 2020.

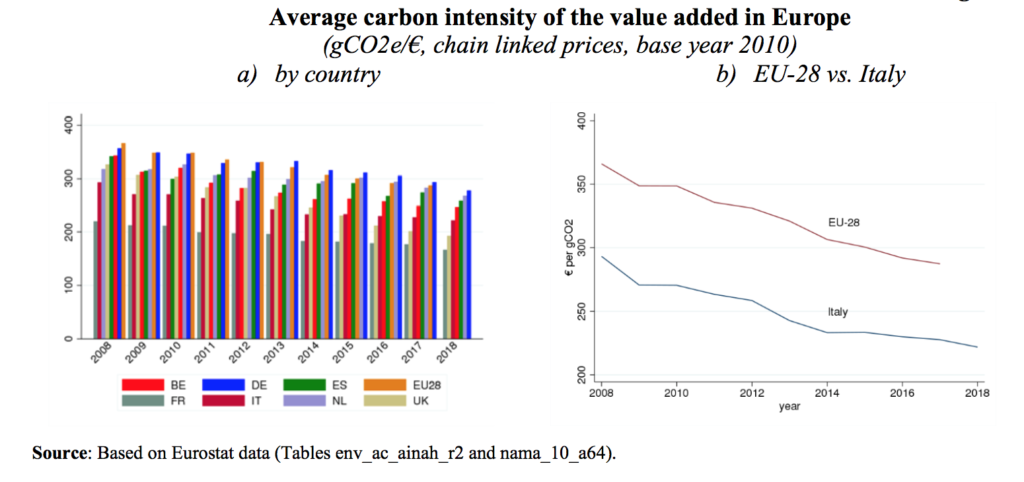

Inoltre il carbon footprint nazionale è piuttosto basso rispetto ad altri Paesi della Ue. L’economia italiana tra tutti i Paesi Ocse ha una delle minori intensità energetiche, destinata a ridursi ulteriormente.

Nessun commento finora.