Francia, così funziona il sistema sanitario basato sul mutualismo

Da decenni la sanità francese si basa su una cooperazione tra pubblico e privato. Al centro, le “mutuelles”, società senza scopo di lucro

In Francia l’economia sociale e solidale conta circa 200mila tra aziende e altre attività. Dà lavoro a circa il 13% degli occupati nazionali. Ed è capace di generare circa il 10% del prodotto interno lordo. Una porzione non indifferente di tale ricco movimento è legata al settore mutualista, che nella nazione europea è particolarmente sviluppato.

Secondo i dati dell’associazione Mutualité Française, infatti, oggi sono complessivamente circa 91mila le persone che, a vario titolo, risultano impiegate nel comparto. Di cui 15mila specificatamente nella salute: circa il 6% del totale dei lavoratori dell’economia sociale e solidale. Il sistema sanitario è incentrato su una cooperazione tra pubblico e privato. E, in particolare, sul mutualismo.

Lo Stato rimborsa solo parte delle cure sanitarie (salvo per i più poveri)

A livello nazionale, infatti, lo Stato in Francia non copre tutte le spese sostenute per le cure dei propri cittadini, ad esempio per un ricovero ospedaliero. Esiste infatti una base di rimborso, che viene erogata da parte della Sécurité sociale (equivalente del nostro Servizio sanitario nazionale). Essa ruota attorno al 65% per la maggior parte dei costi sostenuti dai pazienti.

Così per le visite presso il proprio medico di famiglia o presso uno specialista, per l’acquisto di occhiali da vista o per gli onorari pagati ad un dentista. La restante quota è a carico dei contribuenti che, per questo, in larghissima maggioranza si rivolgono ad una mutua sanitaria. Ovvero alle cosiddette “mutuelles”, sottoscrivendo una polizza. Rischiare, infatti, di pagare di tasca propria le spese legate ad un ricovero risulterebbe troppo oneroso per la stragrande maggioranza della popolazione.

3️⃣ Nous voulons un modèle #humain, qui considère la patiente, le patient, qui respecte les personnels soignants et non-soignants requis dans la démarche de soins, et offre les moyens de créer des relations de soins fructueuses et bienveillantes. #TeamMut #COVID19 #jourdapres

— Mutuelles de France (@MutuellesdeFr) April 27, 2020

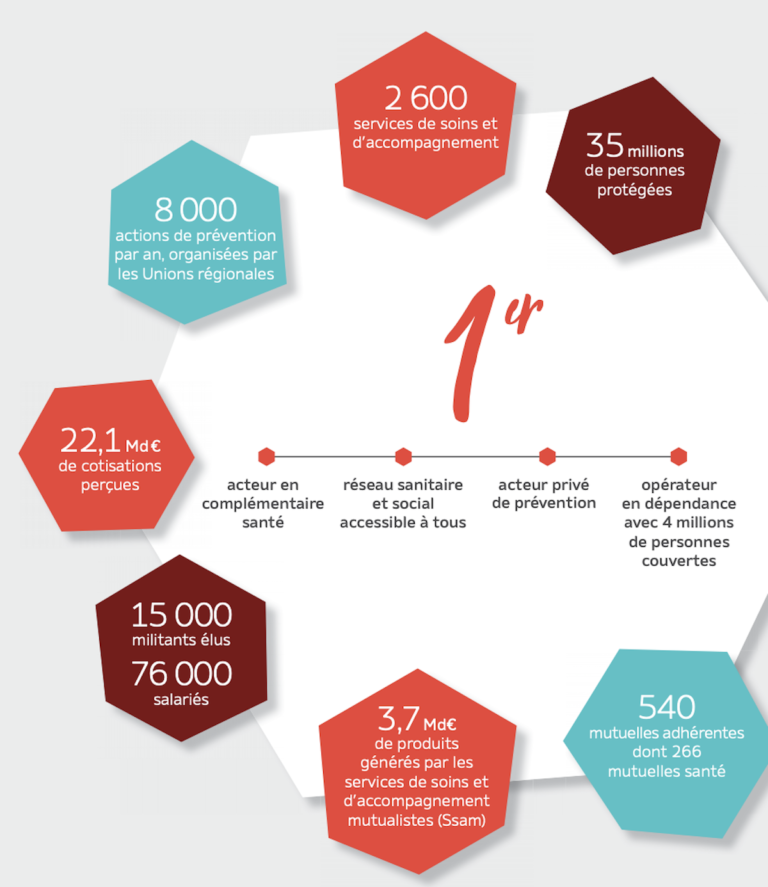

In un sistema di questo tipo, le mutue sanitarie senza scopo di lucro hanno trovato terreno fertile. Tanto che oggi in Francia sono più di 400. E assicurano circa 38 milioni di persone. Ciò su un totale di circa 66 milioni di abitanti. Per chi invece non è in grado di permettersi una mutuelle, esiste la CMU-C. Si tratta della “Copertura malattia universale complementare”. Che prevede la gratuità delle prestazioni per tutti coloro i cui redditi complessivi non superano i 9.654 euro annui. Alla fine del 2018, essa copriva circa 7 milioni di persone. Per le quali lo Stato ha speso, nello stesso anno, circa 2,7 miliardi di euro.

Costi accessibili per la maggior parte dei francesi

Inoltre, il modello “pubblico-privato” consente di fatto un controllo reciproco tra i grandi attori della sanità francese. Così, i costi delle mutuelles – che sono di fatto assicurazioni sanitarie private, benché senza scopo di lucro – restano in definitiva ragionevoli. Soprattutto rispetto agli stipendi medi transalpini. Che nel 2018 risultavano pari a 1.637 euro netti al mese per un impiegato, 1.717 per un operaio, 2.271 per un quadro e 4.141 per un funzionario.

Una coppia sui 40 anni riesce così a raggiungere una copertura del 100% per numerose prestazioni anche con una trentina di euro al mese a testa. In totale queste “cotisations” (i contributi versati da tutti i cittadini alle mutuelles) ammontano a più di 22 miliardi di euro. In circa il 70% dei casi si tratta di contratti individuali. Gli altri sono invece accordi stipulati dalle aziende per l’insieme dei propri lavoratori. Il che permette in molti casi di spuntare condizioni particolarmente vantaggiose.

Leggi anche

Economia sociale, per affrontare le sfide globali. Ma con quali risorse?

Euricse incaricato dall'Ilo di indagare il mondo dell'economia sociale: stessi bisogni finanziari delle imprese profit, diversi gli strumenti. Emergono 30 raccomandazioni per imprese e legislatore

Ogni 100 euro versati, quasi 71 utilizzati per i rimborsi

Secondo l’associazione Mutualité Française, ogni 100 euro versati dai contribuenti, 70,9 vengono utilizzati per i rimborsi delle spese sanitarie degli assicurati. Altri 14,4 sono versati al fisco francese, mentre 14,7 sono legati a spese di gestione (personale e sedi inclusi). Il tutto con i conti che rimangono in buon equilibrio: «Mentre esplodeva la crisi del modello capitalista, l’economia sociale e solidale ha saputo resistere in modo molto migliore al terremoto economico rispetto ai modelli convenzionali», spiegava nel 2016 Roland Berthilier, segretario generale di Mutualité Française.

All’epoca, il riferimento era alla crisi finanziaria. Ma il sistema francese, benché scosso, sta tenendo anche di fronte al coronavirus. Il modello mutualista transalpino, d’altra parte, è estremamente antico. Affonda le sue radici negli anni della rivoluzione industriale, attorno al 1820. Già nel 1848, circa duemila società raggruppavano in Francia 250mila soci che, con le loro famiglie, rappresentavano 1,6 milioni di persone. Numeri che salirono a 5.700 società (per 670mila assistiti) nel 1870.

Le président de la Mutualité Française, @ThierryBeaudet appelle à la solidarité des militants, des salariés, et des professionnels de santé mutualistes pour faire face à la crise sanitaire et à l’épidémie de #Coronavirus. #COVID19 👉📽️ pic.twitter.com/OYnWkQmVJe

— Mutualité Française (@mutualite_fr) March 13, 2020

Meno di trent’anni dopo, nel 1898, venne emanata la “Charte de la mutualité” (Carta del mutualismo). E nel 1902 nasce la Federazione nazionale della mutualità francese. Nel 1914, alla vigilia della prima guerra mondiale, gli aderenti sono quasi 4 milioni, che diventeranno 9,8 nel 1938.

«Oggi le mutuelles devono fronteggiare la concorrenza delle compagnie tradizionali»

Quindi, dopo la seconda guerra mondiale, viene instaurata la Sécurité sociale. Le mutue a quel punto si adattano e si trasformano via via in quelle che rappresentano oggi un elemento costitutivo dello stato sociale della Francia. «Ma per loro – sottolinea un’analisi del mensile Alternatives Economiques – le sfide sono ormai quelle del mercato. Occorre fare fronte alla concorrenza delle compagnie d’assicurazione private tradizionali, nel quadro di un’Europa largamente liberale. E occorre mantenere saldi i principi di governance democratica all’interno dei gruppi, che sono sempre meno numerosi e sempre più grandi».

#TousMobilisés face au #COVID19 #Témoignage de Bénédicte Cossève, psychomotricienne, Institut Claude Pompidou, Ehpad pour résidents atteints d’#Alzheimer. "Avec le covid, le bâtiment a été isolé, mais nous nous soutenons avec les familles et nous veillons sur les résidents" pic.twitter.com/aq2DwnqDAq

— Mutualité Française (@mutualite_fr) April 25, 2020

Il sistema mutualista francese ha conosciuto infatti, negli ultimi anni, un’epoca di importanti fusioni e alleanze. Necessarie proprio per garantire la tenuta sul mercato. Sul quale sono ormai da tempo presenti anche concorrenti privati non mutualisti.

Nessun commento finora.