Sarà nuova crisi? Queste 6 prove dicono di sì

L’anomalia monetaria presenta il conto: occhi puntati su borsa, debiti e valute. Paura per gli emergenti. Ma rischiano anche le economie avanzate

Nel mondo tira aria di crisi. Niente di paragonabile al terremoto del 2007-08, d’accordo. Ma la tensione, conclamata, si sente con forza a livello globale: borse inquiete, mercati valutari stressati, debiti in ascesa con tutti i rischi del caso. E poi la guerra commerciale: combattuta, accennata o anche solo minacciata. Tanto basta per dare una scossa. Un segnale. Quello della resa dei conti di un’economia mondiale che cerca di tornare alla normalità dopo dieci anni di anomalie monetarie. La risalita del dollaro e l’ascesa dei tassi americani sono eventi attesi. Ma la prolungata terapia espansiva delle banche centrali ha plasmato un mercato mondiale che rischia di trovarsi impreparato di fronte al new normal. Ed è proprio questo, oggi, il problema più rilevante.

Gli effetti perversi della politica espansiva

Nel 1929, all’alba del crack di Wall Street, i regolatori americani risposero con un giro di vite sulla liquidità e sulle politiche di bilancio sperando così di togliere ossigeno ai mercati finanziari. Il risultato di queste scelte sarebbe passato alla storia come l’era della Grande Depressione. Nel 2008 le economie avanzate hanno scelto la strada opposta, promuovendo una politica monetaria espansiva senza precedenti.

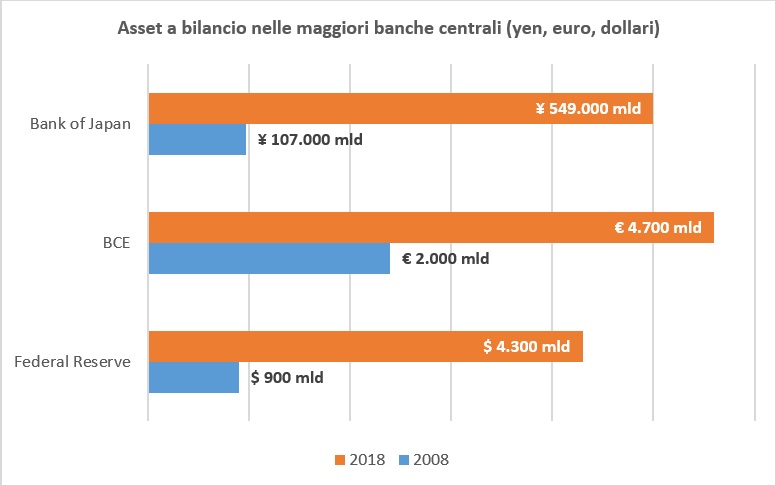

Gli effetti sono ancora visibili: negli ultimi dieci l’ammontare degli asset nei bilanci delle maggiori banche centrali del Pianeta è aumentato a dismisura. Ad aprile, segnala l’ultimo rapporto della società di consulenza Yardeni Research, gli asset in mano a Federal Reserve, BCE, Bank of Japan, sfiorano i 15 trilioni di dollari, 3,5 volte la somma registrata dieci anni fa. Nel 2008, la banca centrale nipponica deteneva titoli finanziari per poco più di 100mila miliardi di yen. Oggi ne possiede per oltre mezzo quadrilione (5mila miliardi di dollari al cambio attuale).

Quando gli istituti centrali riacquistano titoli sul mercato, il sistema si riempie di liquidità. I tassi di interesse bassi, per non dire nulli, esaltano ulteriormente il fenomeno e gli operatori finanziari – ma non solo loro – possono fare festa. Nelle economie avanzate, le performance delle borse hanno superato di gran lunga i ritmi di crescita appena discreta del Pil. Nelle aree emergenti, gli indici delle piazze finanziarie hanno beneficiato dell’afflusso di nuova liquidità e i dollari a basso costo hanno contribuito al tempo stesso all’espansione dell’economia, già trainata da altri fattori chiave del processo di globalizzazione.

Il recente rafforzamento del dollaro e il suo impatto negativo sui Paesi emergenti e in via di sviluppo non è certo una novità. Ma il contesto odierno, fortemente plasmato in senso monetarista e tuttora privo – a differenza di quanto accaduto negli anni ‘30 – del suo New Deal, fa i conti con le “dipendenze”.

Liquidità e leva

«A dieci anni dallo scoppio della crisi le economie avanzate non sono ancora riuscite a sganciarsi da un modello di crescita che dipende largamente dalla liquidità e dalla leva, due elementi messi a disposizione prima dalle banche private e in seguito dagli istituti centrali», spiegava nell’agosto 2017 Mohamed El-Erian, ex presidente del Global Development Council durante l’amministrazione Obama, sul Guardian. Parole che potrebbero fare da prefazione all’ultimo World Economic Outlook del Fondo Monetario Internazionale che, ad aprile, non ha mancato di sottolineare i pericoli derivanti da elementi come la stretta creditizia, l’aumento dei costi di finanziamento sul mercato e il declino degli indici di borsa, senza contare le “guerre commerciali” e le tensioni geopolitiche. «La ripresa economica globale iniziata verso la metà del 2016 si è diffusa e rafforzata», ha scritto il FMI. «(Ma, ndr) per la maggior parte dei Paesi gli attuali tassi di crescita favorevoli non dureranno».

I segnali della crisi in atto sono già evidenti. Valori ne ha selezionati sei, sottolineando i rischi diffusi un po’ ovunque: dalle borse alle valute, dai mercati emergenti alle economie mature. La crisi, anche questa volta, coinvolge tutti.

1. Il debito dei Paesi emergenti

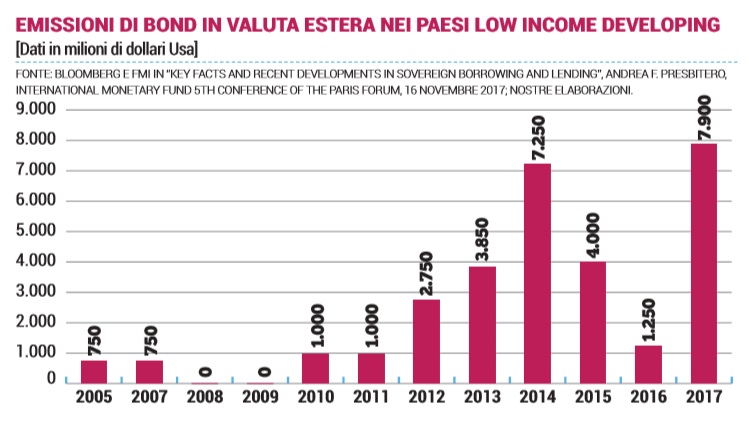

Il debito dei Paesi emergenti continua ad aumentare. Secondo i dati diffusi dalla Banca dei Regolamenti Internazionali (BIS) l’ammontare complessivo dei finanziamenti in biglietti verdi tuttora presenti nelle developing countries è pari a 3,7 trilioni di dollari. La crescita viaggia al 10% su base annuale, il ritmo di espansione più alto dal 2014. L’incremento registrato negli ultimi dieci anni si attesta attorno al 680%. Occhi puntati anche sulle nazioni a basso reddito: dopo un biennio di contrazione, nel 2017 le low income developing countries hanno collocato nuovi bond in valuta estera per 8 miliardi di dollari. Un record.

2. La guerra commerciale

Il conflitto a colpi di dazi commerciali tra Donald Trump e Xi Jinping rischia di colpire di riflesso proprio le economie emergenti. «La Cina è un hub dove i prodotti provenienti dal resto dell’Asia vengono assemblati per essere riesportati in Occidente e negli Stati Uniti in particolare», ha dichiarato Inan Demir, senior economist presso Nomura International, secondo il quale l’imposizione dei dazi ridurrebbe di riflesso lo spazio per l’export degli altri Paesi in direzione Pechino.

«Le ricadute di una guerra commerciale non si scaricheranno soltanto su Pechino ma anche su tutti i suoi principali fornitori come Corea del Sud, Thailandia, Vietnam e Giappone» sostiene Fabio Sdogati, Ordinario di Economia Internazionale pesso il Politecnico di Milano, intervistato da Valori. «La situazione – aggiunge – è potenzialmente più grave rispetto alla crisi del ’97-’98. E coinvolge anche le economie avanzate».

3. La frenata tedesca

I possibili danni collaterali dello scontro tra Washington e Pechino spaventano la Germania che, secondo le stime degli analisti di Sanford C. Bernstein, potrebbe patire i primi contraccolpi nel settore autombilistico. Ma Berlino, in ogni caso, si trova a dover fronteggiare altre difficoltà: nel mese di febbraio le esportazioni tedesche sono scese del 3,2%, la più ampia contrazione dall’agosto del 2015. In calo anche la produzione industriale: -1,6% a febbraio, il peggior risultato mensile da due anni e mezzo a questa parte. La locomotiva dell’Eurozona, insomma, sta rallentando e gli altri Paesi dell’area hanno di che preoccuparsi. Tra questi l’Italia, per la quale la Germania resta la prima destinazione dell’export.

4. Il ritorno della volatilità

«Il 2018 sarà contrassegnato dal ritorno della volatilità azionaria dopo un insolito periodo mercati compiacenti protrattosi per due anni». Lo scrivono gli analisti di Toronto Dominion Bank in un rapporto pubblicato a fine aprile. Un primo segnale è arrivato lo scorso 5 febbraio quando il VIX, il principale indice della volatilità nel mercato americano ha fatto registrare la più ampia variazione giornaliera di sempre. La ripresa delle oscillazioni in borsa rappresenta di per sé un fenomeno normale, ma anni di scommesse al ribasso hanno creato potenziali pericoli per il mercato: nel mondo, in questo senso, potrebbero esserci investimenti a rischio per 1.500 miliardi di dollari.

5. L’ennesima crisi dell’Argentina

Nello spazio di otto giorni la Banca Centrale di Buenos Aires ha alzato i tassi di 1.275 punti basi portandoli dal 27,25% al 40%. L’obiettivo? Frenare una svalutazione galoppante che mette a rischio il futuro dell’economia nazionale e la sostenibilità del debito. Dopo il contestato accordo con i creditori del 2016, il presidente Mauricio Macri ha lanciato un programma basato sulle liberalizzazioni e i tagli alla spesa abolendo i controlli sui capitali (ovvero sugli acquisti di valuta estera), eliminando tasse e limiti sull’export e cancellando i sussidi statali per energia e trasporti. Una strategia, quest’ultima, che ha favorito la crescita dell’inflazione.

6. Gli Stati Uniti temono la curva inversa

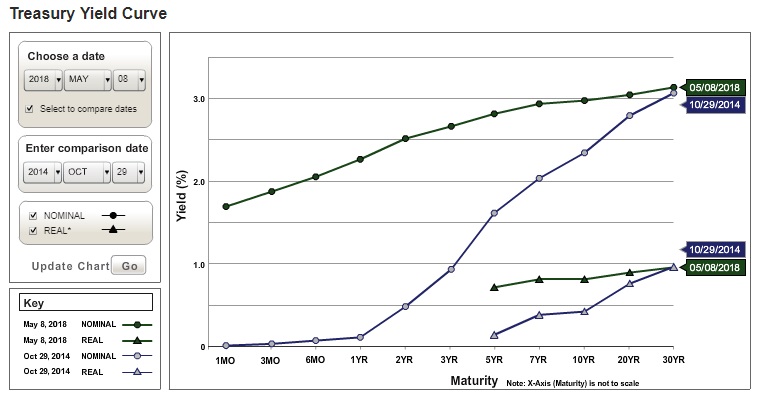

Recessione in vista negli Stati Uniti? Possibile, almeno a giudicare dalle analogie storiche. Dalla fine del quantitative easing, nota Morgan Stanley, il differenziale di rendimento tra i titoli Usa ha iniziato a contrarsi. Il 29 ottobre 2014, quando la FED annunciò ufficialmente lo stop agli acquisti dei Treasuries, lo spread tra il rendimento del bond Usa a 12 mesi e il suo omologo decennale valeva 223 punti base (2,23 punti percentuali). Oggi si viaggia attorno ai 70 punti. Se il trend dovesse confermarsi, gli Stati Uniti potrebbero sperimentare prima o poi una inverted curve, ovvero una situazione in cui gli interessi sui titoli a breve termine sono più elevati di quelli sui bond a lunga scadenza. Negli ultimi 41 anni è accaduto sette volte. In ciascuna di queste occasioni, puntualmente, l’evento ha anticipato di non più di 12 mesi una fase di recessione.

Nessun commento finora.