Dodd-Frank Act: una rivoluzione a metà. Biden prova a farla ripartire

Dodd-Frank Act: una norma rivoluzionaria per tutelare i consumatori. Ostacolata dalle lobby finanziarie e smantellata da Trump. Biden potrebbe rilanciarla

«Oggi saremmo in mezzo a un caos molto più profondo se non avessimo fatto quello che abbiamo fatto nel 2010». E ancora: «Tutti i nostri servizi finanziari stanno giocando un ruolo fondamentale per rimettere in piedi il Paese». Sono parole, pronunciate nel luglio del 2020, dall’ex senatore democratico USA Chris Dodd. Assieme al collega del Congresso, Barney Frank, dà il nome al “Dodd-Frank Act”. L’attesissima legge federale che regolamenta i servizi finanziari negli Stati Uniti. Voluta fortemente dall’amministrazione Obama dopo la crisi finanziaria del 2007-2008, per migliorare la tutela dei risparmiatori ed evitare nuovi crash del sistema, è ancora in vigore.

Una volta approvata, creò malumori sia nella società civile, che sperava in regole più severe, sia nel mondo finanziario, ostile a norme che avrebbero potuto rendere il mercato finanziario statunitense meno competitivo.

Usa, banche e crisi

Dalla crisi del ’29 a Biden: 100 anni di economia e finanza americana

L’economia degli Stati Uniti, stremata dalla pandemia da Covid-19, con il nuovo presidente Biden ancora una volta deve ripartire

Il Dodd-Frank Act contiene 15 titoli e 541 articoli, per un totale di circa 2.300 pagine. E si occupa principalmente di cinque aspetti: stabilità finanziaria, protezione dei consumatori, limiti alla speculazione delle banche (Volcker Rule), rating sui crediti e whistleblowing. Vediamo in sintesi di cosa si tratta.

Dodd-Frank Act: una norma per proteggere i consumatori

La stabilità finanziaria dovrebbe essere garantita da un maggiore controllo sulle più grandi società finanziarie. In caso di emergenza possono essere liquidate o ristrutturate, evitando che a pagare il conto siano i cittadini. Le banche considerate “troppo grandi per fallire” (too big to fail) possono anche essere scorporate per ridurne le dimensioni.

La protezione dei consumatori spetta invece a un nuovo organismo, il Consumer Financial Protection Bureau (CFPB, Ufficio di Tutela Finanziaria dei Consumatori). È incaricato di prevenire i prestiti ipotecari predatori e di rendere più comprensibili i termini dei mutui. Il CFPB si occupa anche di carte di credito e debito e dei reclami dei consumatori.

La legge limita la speculazione delle banche

La “Volcker Rule” è il cuore finanziario del Dodd-Frank Act e forse il più grande risultato raggiunto dalla legge. Limita i modi in cui le banche possono investire, frenando il trading (scambio) speculativo di titoli e vietando il trading proprietario. E cioè la pratica, rischiosissima, che permetteva alle banche di speculare con titoli propri, nei quali è investito il proprio capitale (e non quello della clientela). Il divieto richiama il vecchio Glass-Steagall Act del 1933 (abolito nel 1999 da Bill Clinton), che separava l’attività commerciale delle banche da quella di investimento finanziario.

La legge ha previsto inoltre l’istituzione di un ufficio, all’interno della SEC (l’autorità di vigilanza dei mercati) per vigilare sulle agenzie di rating e ha rafforzato ed esteso il programma di tutela dei whistleblower (dipendenti di un’impresa che segnalano illeciti), già previsto dal Sarbanes-Oxley Act dal 2002.

Molti punti sono rimasti non applicati

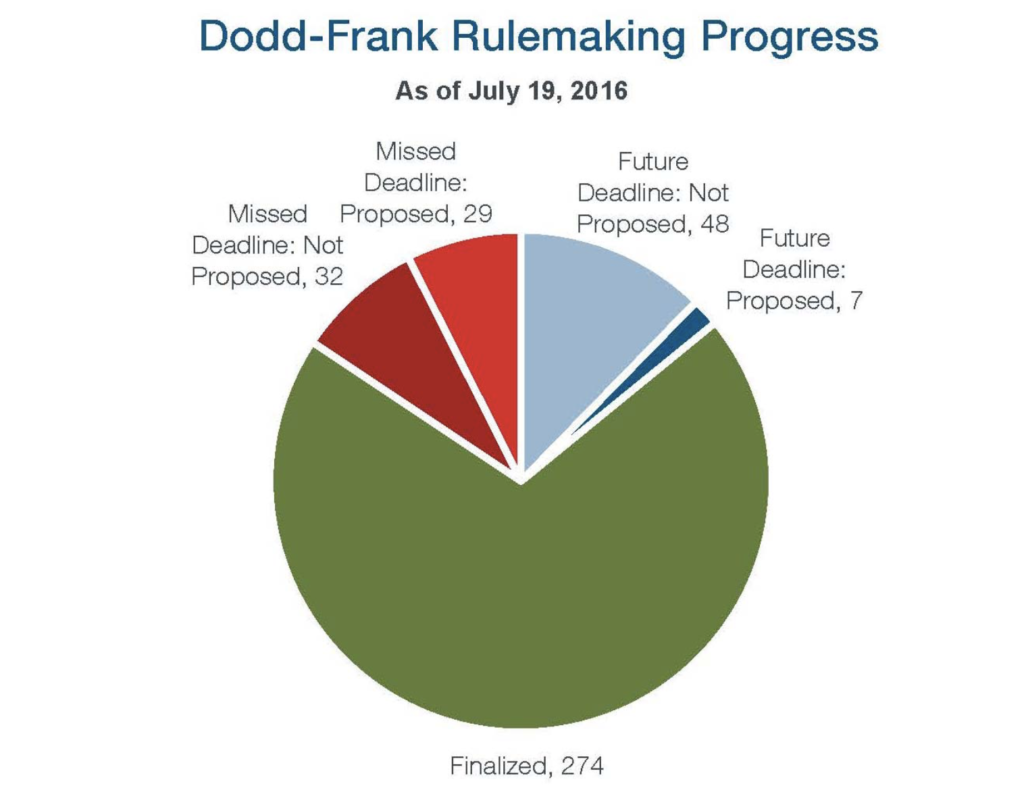

Si tratta sicuramente di principi e obiettivi ambiziosi, che però devono essere tradotti in regole attuative, elaborate dalle varie agenzie federali. Un processo molto lungo. Come segnalava un’analisi dello studio legale newyorchese “Davis Polk & Wardwell”: nel 2016 le norme del Dodd-Frank Act ancora prive di traduzione erano 116 su 390. E le cose non sembrano essere cambiate di molto negli anni dell’amministrazione Trump, visto che lo studio di Davis Polk rimane l’unico ad essere citato nelle ricerche accademiche.

Trump smantella il Dodd-Frank Act

Anzi, sotto Trump, il Dodd-Frank Act è stato smantellato in più punti. A partire proprio dalla Volcker Rule. Nel 2018 il Congresso e il Senato, con l’appoggio di una dozzina di senatori democratici, ha approvato una legge che alleggerisce la regolamentazione per le banche che non porrebbero un “rischio sistemico”. La soglia di grandezza per l’applicazione di standard prudenziali rafforzati è stata spostata dai precedenti 50 miliardi di dollari a 250 miliardi di dollari di asset.

Negli anni dell’amministrazione Trump è stata frenata anche l’attività del CFPB, l’Ufficio di Tutela Finanziaria dei Consumatori, grazie alle pressioni delle lobby finanziarie. Un altro colpo al CFPB è stato inferto nel giugno del 2020 dalla Corte Suprema, che ha dichiarato incostituzionale la governance stessa dell’ufficio, centrata su un solo direttore generale. Inoltre, la Corte ha sancito che il direttore possa essere cambiato quando cambia il presidente, cosa che prima era esclusa. Gli esperti si attendono che, in futuro, il CFPB diventerà sempre meno indipendente e sempre più politicizzato.

Un aiuto alla speculazione

Banche e speculazione: nuova picconata di Trump al piano Obama

La Fed allenta le regole anti speculazione per le grandi banche USA. Un altro passo sulla via del ritorno alla temibile deregulation finanziaria

Biden tenta di ripristinare la legge originaria

Appena insediatosi, Joe Biden ha subito revocato una serie di ordini esecutivi e memorandum firmati da Donald Trump. Gli ordini revocati includono una misura del 2017, che indirizza il governo a snellire i regolamenti che riguardano l’industria dei servizi finanziari, per ridurre l’impatto complessivo del Dodd-Frank Act. Ora, però, il nuovo presidente è chiamato a muoversi anche su altri fronti, per evitare che lo smantellamento della Dodd-Frank continui.

Il prossimo appuntamento, tra poche settimane, potrebbe essere proprio la nomina del nuovo direttore del CFPB. La carica dovrebbe andare a Rohit Chopra, difensore dei consumatori, attualmente commissario della Federal Trade Commission (agenzia governativa per la tutela dei consumatori). Già prima della nomina, però, come evidenziato da Bloomberg, il CFPB sta dando segnali inequivocabili all’industria finanziaria: sarebbero aumentate le ispezioni nelle banche. Mentre i prestiti agli studenti, i prestiti auto subprime, il recupero crediti e i servizi ipotecari sarebbero tutti destinati ad essere sottoposti a nuovi e più stringenti esami.

Nessun commento finora.